曾经的“黄酒三巨头”之一金枫酒业正在经历最艰难的时刻,在2024年和2025年业绩深度下滑的背景下,今年一季度仍未有止跌迹象。

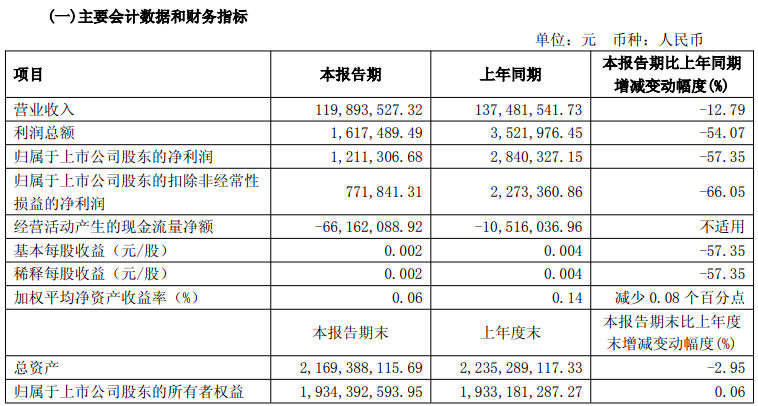

4月29日晚,金枫酒业(600616)公布2026年一季报,公司营业收入为1.20亿元,同比下降12.79%;归母净利润仅121.13万元,同比下降57.35%;扣非归母净利润只剩77.18万元,同比下降66.05%。

金枫酒业称,一季度公司营业收入同比减少,导致固定的成本费用摊薄效应减弱,各项利润指标大幅下降。

值得注意的是,一季度公司经营现金流净额为-6616.21万元,上年同期为-1051.60万元,公司称主要是销售收现较上年同期减少,支付采购货款较上年同期增加。数据显示,一季度末公司账上货币资金为9.06亿元,较年初的9.80亿元减少7.5%。

截至一季度末,公司总资产21.69亿元,较上年度末下降2.95%;归母净资产为19.34亿元,较上年度末增长0.06%。

金枫酒业主要涉及黄酒的生产与销售,产品按档次分为中高档和低档。一季度中高档产品销售收入仅9582万元,同比大降15.54% ;低档产品收入2156.68万元,同比下降1.45%。整体销售收入同比下降了13.26%,反映了公司产品高端化未能打开局面,反而拖累了整体营收。

在销售渠道方面,直销(含团购)的收入为3875.57万元,同比增长6.90%,而批发代理的销售收入则下降了20.64%,反映出渠道库存压力和终端动销乏力。此外,公司在地区分布上,上海地区的销售收入为8331.49万元,同比下降16.27%。报告期内,公司新增经销商28家,退出经销商5家,报告期末共有经销商882家,较2025年年底增加23家。

面对收入端的持续萎缩,公司近年来采取“降本增效”策略,通过压缩费用来维持账面盈利。

2025年年报显示,公司销售费用同比下降10.77%至1.04亿元,管理费用减少12.92%至9905.77万元。2026年一季度,销售费用同比减少7.52%,管理费用同比减少19.09%。

翻阅近年的财报,金枫酒业的盈利几乎靠非经常性损益支撑,这一趋势在2026年一季度仍在延续。

2020年至2025年,公司扣非净利润已连续六年亏损,亏损金额分别为2456万元、1866万元、246万元、5297万元、140.9万元和24.16万元。2025年,公司净利润仅204.04万元,但计入当期损益的政府补助高达375.55万元,若无这笔补助,公司全年将陷入净亏损。

2026年一季度同样如此。公司计入当期损益的政府补助为60.84万元,非经常性损益合计净额43.95万元,占净利润的比重超过三分之一。

来源:读创财经

(文章来源:深圳商报·读创)