东莞首富张寓帅280亿鲸吞秦淮数据计划,让东阳光置于聚光灯下。

4月27日晚间,东阳光(600673.SH)最新披露的一季报显示,公司一季度实现营业收入42.49亿元,同比增长26.95%。然而同期归母净利润仅录得1.19亿元,同比大幅下滑57.10%;扣非净利润为1.68亿元,同比下降37.29%。

对于增收不增利,东阳光给出了两条解释:一是确认股权激励费用减少利润1.76亿元;二是因为持有东阳光药及立敦股权公允价值变动减少利润0.57亿元,两者合计拖累利润逾2.33亿元。剔除上述一次性因素后,归母净利润可达3.52亿元,同比增长22.50%。

一季报发布后,这笔高达1.76亿元的股权激励费用引发争议,有投资者质疑这是“掏空公司”。

此外,一季报披露前一周,东阳光宣布为一家注册资本仅有1亿元、成立仅5天的新设子公司提供高达600亿元的担保额度引发关注。

1

1.76亿激励费遭投资者质疑

广东东阳光科技控股股份有限公司主营业务主营业务覆盖电子元器件、化工新材料、高端铝箔、能源材料、液冷科技、具身智能六大板块,其中四大核心制造业务为业绩主要支撑。实控人为东莞首富张寓帅。

2025年,东阳光总营收149.35亿元,归母净利润2.75亿元,同比下降26.54%。单季度来看,公司在2025年第四季度出现大幅亏损。

今年一季度,东阳光出现大幅下滑,其中这笔1.76亿的股权激励费引发关注。

这与东阳光2025年推出的员工持股计划有关。该员工持股计划的参与对象为董事、监事、高管及核心骨干,人员不超过200人;持股规模合计不超过7961.66万股,占总股本2.645%。购买价格为6.75元/股,为草案公布前1个交易日股票交易均价的50%,资金规模不超过5.38亿元。

这是一份争议极大的“半价”持股方案。以当时约13.5元/股的市场价计算,员工仅以市场价格的一半即能购入公司股票。其中,董事长张红伟获得900万股授权,若以现价33元左右全部解锁卖出,张红伟将有望获得逾2亿元的惊人收益;董事邓新华、总经理胡来文分别获得460万股和275万股授权,收益同样不菲。

这7961万股按照6.75元/股的购买价计算,与二级市场市价间的价差规模约十几亿元。

东阳光一季度财报发布后,有不少投资者对计提1.76亿费用表示质疑,以五折价格“低价入股”,相当于半价激励高管,公司却在账面确认了1.76亿元的激励费直接削减利润,相当于变相掏空公司,让全体股东“买单”,损害投资者的利益。“员工以半价超低价拿到了股票,凭什么还要从上市公司利润里再掏走1.76亿?”

本报记者了解到,按照《企业会计准则第11号——股份支付》的规定,上市公司以低于公允价值的价格向员工授予股份的,差额部分应当确认为股份支付费用,计入当期管理费用。也就是说,1.76亿元并不是额外多给员工的钱,而是一笔会计计提。按照会计准则,这部分股份支付价值需在服务期内平摊为管理费用。

但是,这1.76亿元费用究竟是如何计算和分摊的?为何一次性在一季度集中计提?东阳光在一季度财报中并未给出说明。本报记者就此向东阳光发去采访提纲,公司亦未给出答复。

根据员工持股计划内容,解锁条件设定为:第一期(2025年度):营业收入目标值135亿元,触发值108亿元;净利润目标值10亿元,触发值8亿元。第二期(2026年度):营业收入目标值150亿元,触发值120亿元;净利润目标值15亿元,触发值12亿元。

在行业人士看来,东阳光的员工持股计划最为市场诟病之处在于,员工持股计划的业绩考核设计过于宽松。“这个考核对营收目标和净利润目标并非同时要求达标,而是只要二者之一达到触发值即认定业绩考核合格。这意味着,即便净利润仅有8亿元、只要营收超过108亿元,第一期股份即可解锁。”

事实上,东阳光2025年营收已高达149.35亿元,距离2026年目标值150亿元仅一步之遥。换言之,这份考核条件几乎不存在实质性的约束力,所谓“业绩考核”像是虚设的花瓶。

另外,这项考核约定的"净利润"中明确剔除了股份支付费用的影响。“只要营收好看,净利润无所谓+剔除费用后再考核,这套机制实际上提前锁定了高管和核心员工以6.75元/股价格拿到股票的权利。” 上述人士称。

2

一场大规模的财富转移计划?

从管理费用数据看,2026年一季度,东阳光管理费用2.97亿元,同比暴增185.36%,期间费用率由上年同期的11.84%骤然攀升至16.67%。

即便股权激励费用占用了其中大头,但管理费用增速远超营收增速的幅度,也让人对该笔费用的集中计提方式及其合理性产生疑问。

一个值得关注的细节是:东阳光2024年年报中已确认股权激励费用减少利润1.58亿元,如今2026年一季度再现1.76亿元,也就是说,这类的“一次性”费用连续两个财报期反复出现。

与此同时,公司持有东阳光药及立敦股权的公允价值变动也在2024年四季度和2026年一季度连续产生巨亏——从5.22亿元、1.58亿元到0.57亿元不等——这种公允价值变动变成了“一次性事件”的常态化。

目前,东阳光正在推进收购秦淮数据。2025年9月,东阳光公告公司与控股股东领投,联合其他投资人共同组成的买方团,通过增资东数一号收购秦淮数据100%股权。

秦淮数据是中国乃至亚太地区领先的超大规模算力基础设施运营商,也是字节跳动的核心算力供应商,截至2025年5月,其运营数据中心总IT容量达782MW,在中国IDC服务商综合排名中位居第二。

以2025年5月31日为评估基准日,秦淮数据中国权益总体估值为290.93亿元,最终交易定价280亿元。而买方团对秦淮数据此前的收购使用了168亿元银团并购贷款。

2026年1月,东阳光完成向东数一号出资34.50亿元,履行完增资义务,并持有东数一号 30%股权,间接持有秦淮数据相关公司的参股股权。今年3月6日,东阳光进一步公告,拟通过发行股份方式取得东数一号70%股权并募集配套资金,构成重大资产重组。

目前,东阳光的这项收购工作仍在进行中。东阳光在财报中称,上述交易有利于公司精准把握数字经济发展浪潮,通过切入数据中心核心赛道,拓展公司业务边界,以资本纽带实现双方资源全面融合。

在东阳光实施这项宏伟的蓝图背后,其底层正在悄悄完成大规模的财富转移。上述行业人士质疑,这项收购早在公司的计划中,公司顺势推出股权激励计划,借助宽松业绩考核、半价持股和分期摊销,等于把上市公司资产价值逐步转移到董事高管和核心骨干手中,让全体股东来共同承担这笔“隐形成本”。

3

为“三无”公司提供600亿担保

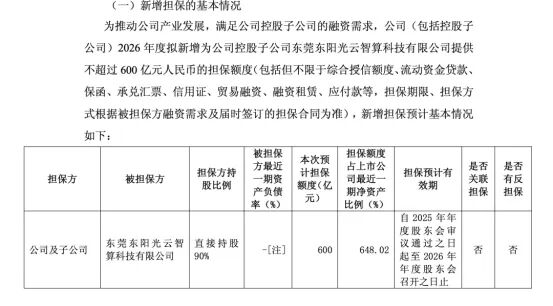

一季报披露的一周前,4月20日,东阳光发布的一份担保公告称,公司2026年度拟新增为控股子公司“东莞东阳光云智算科技有限公司”提供不超过600亿元的担保额度。这意味着东阳光2026年的担保额度上限将从230.57亿元被拉升至830.57亿元。

截至公告日,东阳光的对外提供的担保总额为130.87亿元,占公司净资产的141.34%。

然而,这次被担保方东莞东阳光云智算科技有限公司于2026年4月15日刚刚注册成立,即从成立到公司发布担保公告仅历时5天。

东阳光云智算的注册资本为1亿元,由东阳光持股90%。在担保公告中,公司对相关情况予以披露——“东莞东阳光云智算科技有限公司为新设公司,暂无最近一期资产负债率情况”。

也就是说,这家新公司既无经营收益、无资产数据,也无历史融资参考,东阳光却依然拟以600亿的规模为其融资进行连带担保。

根据公告数据,本次新增担保额度占公司最近一期净资产的648.02%,这意味着一旦该子公司发生债务违约,仅担保责任一项就将超过东阳光全部净资产规模近6.48倍。

一家净资产仅1亿元的新设子公司,凭什么能撬动600亿元的融资规模?外界猜测,东阳光云智算大概率是承接秦淮数据运营或算力平台运作的核心新载体。

不过,东阳光为“三无”公司担保也引发外界质疑,尤其是在东阳光负债率高企对情况下。

根据财报显示:截至2025年末,东阳光有息债务余额155.14亿元,较期初118.2亿元增长31.25%,资产负债率升至66.07%。短期偿债端,一年内到期有息负债包含银行贷款98.85亿元、非银行金融机构贷款7.85亿元,同期账面货币资金却只有52亿元。

有行业人士质疑:“这类担保的实质是母公司以信用做保,由子公司进行再融资套现。东阳光是否存在通过子公司方式将担保资金间接疏导给母公司缓解高杠杆压力的关联交易链条?如果公司无法就实际方案说明,是否在变相突破监管红线来进行金融套利——将母公司债务转借给控股子公司,变相规避杠杆指标?另外,是否涉及‘以子公司融资、母公司担保’的集团内外资金腾挪链条?”

目前,张帅寓通过收购算力巨头秦淮数据以实现东阳光的“新增长曲线”,但从一季报来看,公司的员工股权激励费实则是以低价配股为核心的高管福利,背后以损害上市公司当期利润来“兑现”;而公司对新设子公司高达600亿元的担保安排,则展示了公司快速扩张财务风险的激进运营模式。

就东阳光股权激励费质疑、大规模担保等问题,消费日报记者向公司致电采访并发去采访提纲,截止发稿时,东阳光未对此作出回应。

(文章来源:消费日报财经)