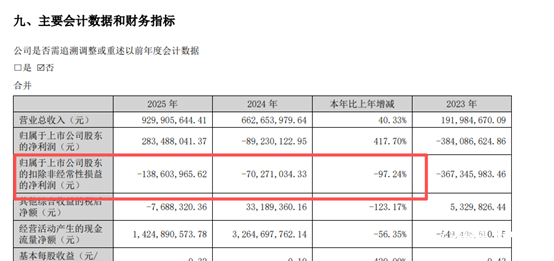

4月28日,锦龙股份正式披露2025年年度报告。财报显示,报告期内公司实现营业总收入9.30亿元,同比增长40.33%;归属于上市公司股东的净利润2.83亿元,较2024年亏损8923.01万元实现扭亏为盈,同比大幅增长417.70%。

然而,锦龙股份的亮眼“成绩单”却有赖于“非经常性收益”。数据显示,锦龙股份归属于上市公司股东的扣除非经常性损益的净利润为亏损1.39亿元,同比大幅下降97.24%。

扣非净利润的大幅下滑凸显公司主营业务盈利能力持续承压,也体现了公司账面盈利高度依赖非经常性收益的结构性困境。

非经常性损益 “托底” 账面业绩

从财报核心数据来看,锦龙股份2025年盈利端呈现出极强的“非经常性依赖”特征。年报显示,公司全年非经常性损益合计金额达4.22亿元,正是这部分收益直接覆盖了主营业务的亏损,推动公司实现归母净利润的扭亏为盈。

年报披露的非经常性损益明细显示,锦龙股份2025年的盈利完全来自于两大偶发性事项,与公司证券主营业务无直接关联。

其一,非流动性资产处置损益贡献核心收益。报告期内,公司通过上海联合产权交易所公开挂牌,向东莞金控、东莞控股组成的联合体转让所持东莞证券3亿股股份(占东莞证券总股本20%),并于2025年6月完成交割,该项交易为公司带来非流动性资产处置损益2.27亿元,占全年非经常性损益总额的53.74%。

其二,债务重组收益成为另一大支撑。报告期内,公司与东莞信托就借款事项达成债务豁免及展期协议,该项债务重组损益达2.10亿元,与股权处置收益合计贡献超4.37亿元的非经常性收益,不仅完全覆盖了主营业务1.39亿元的亏损,还直接推动公司实现归母净利润扭亏。

除此之外,公司当期计入损益的政府补助仅129.38万元,其他营业外收支净额为-293.05万元,对整体盈利影响微乎其微,进一步印证了公司当期盈利完全依赖股权出售与债务豁免两大偶发性事项。

扣除非经常性损益后,锦龙股份归属于上市公司股东的净利润表现为亏损1.39亿元,同比大幅下降97.24%。

核心业务全线疲软

锦龙股份主营业务为证券业务,主要依托控股子公司中山证券(持股67.78%)和参股公司东莞证券开展。

从年报披露的经营数据来看,锦龙股份各主营业务板块呈现“经纪业务独撑,其余业务疲软”的格局,控股主体中山证券业绩大幅下滑。

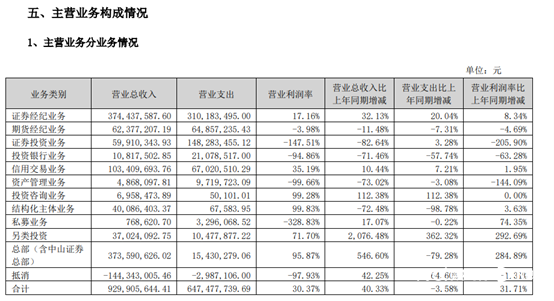

年报数据显示,2025年中山证券实现营业收入6.19亿元,同比下降23.74%;实现归属于母公司所有者的净利润1998.15万元,同比大幅下降86.95%,盈利能力显著滑坡。

分业务板块来看,锦龙股份主营业务分化极为明显:作为唯一核心收入支柱,证券经纪业务保持稳健增长,全年实现收入3.74亿元,同比增长32.13%,营业利润率17.16%,是所有业务中贡献最稳定的板块;信用交易业务同样保持小幅增长,全年实现收入1.03亿元,同比增长10.44%,营业利润率35.19%,盈利性保持稳定。

而券商核心的投行业务、资产管理业务则表现疲软,成为主营业务亏损的核心拖累。

其中,证券投资业务表现最差,全年实现收入5991.03万元,同比大幅下降82.64%,营业利润率低至-147.51%,是所有业务中亏损幅度最大的板块。

投资银行业务全年收入仅1081.75万元,同比下降71.46%,营业利润率-94.86%;资产管理业务近乎停滞,全年收入486.81万元,同比下降73.02%,营业利润率-99.66%。

除此之外,财报显示公允价值变动收益全年为-1.38亿元,同比大幅下降261.01%,主要系中山证券交易性金融资产公允价值变动大幅减少所致,进一步加剧了主营业务的盈利压力。

(文章来源:南方都市报)