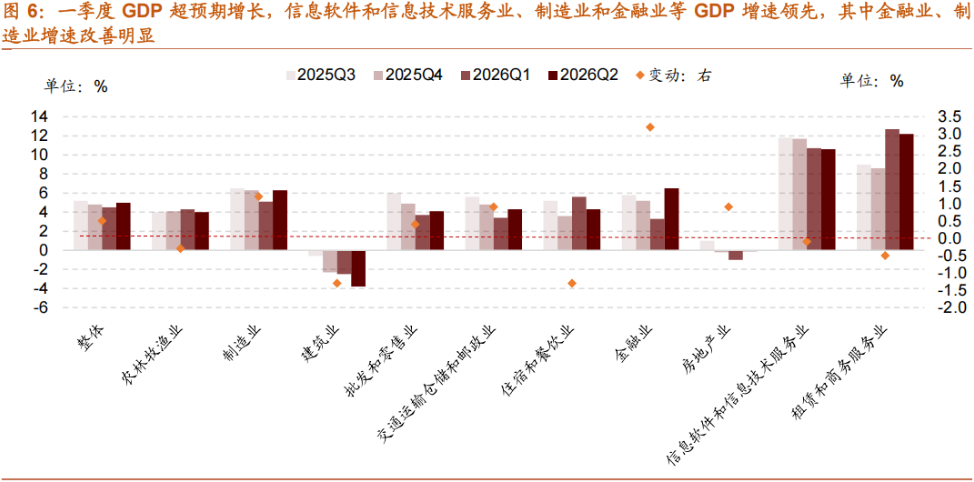

国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股回归内生行情,聚焦景气成长与周期改善主线,布局半导体、化工等赛道。煤炭供需偏紧,行业迈入上行周期,淡季具备布局价值。受 AI、新能源车需求拉动,叠加成本上涨,MLCC 持续涨价,行业景气度抬升。

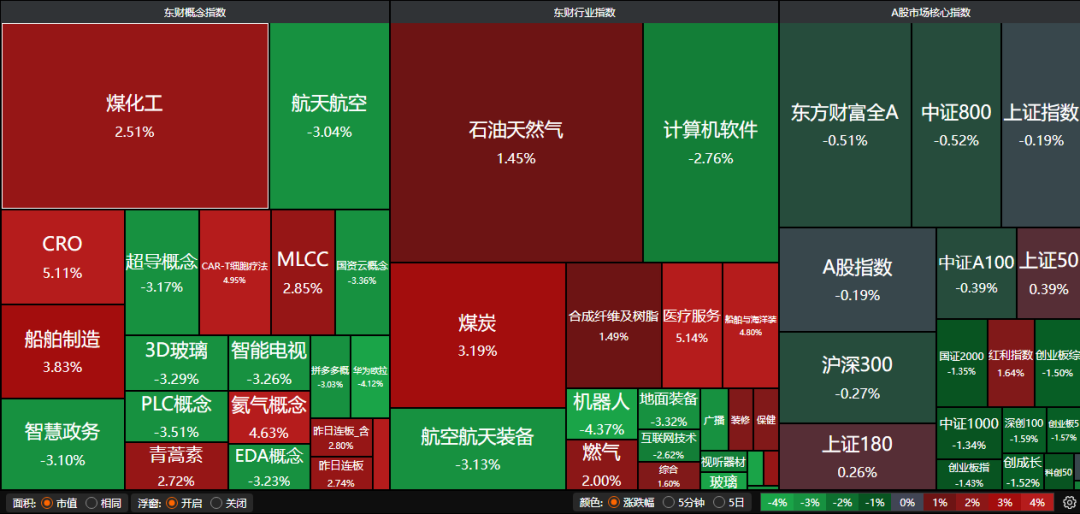

A股三大指数昨日集体回调,沪指跌0.19%,深证成指跌1.10%,创业板指跌1.43%。沪深京三市成交额超过2.5万亿。行业板块涨少跌多,房屋建设、煤炭、航海装备、装修装饰板块涨幅居前,航天装备、旅游及景区、机器人、航空装备、贵金属、IT服务板块跌幅居前。

1、继续以景气成长和周期改善为主线

近期创业板指为代表的成长风格走强,本质是分子端高景气,未来成长风格重点仍在景气度跟踪,继续以景气成长和周期改善为主线。建议关注以下主线:1)景气成长:AI龙头资本开支继续高增长,仍建议重点关注基础设施环节,如光通信、半导体等。2)周期改善:化工、能源金属、油服工程和油运等。

国泰海通:市场回到内生发展逻辑

美伊谈判与中东地缘政治局势仍反复多变,但投资者对地缘政治与风险因素的敏感度已逐渐钝化,后续对边际变化与新变量的反应则可能更加敏锐。投资者风险偏好与预期下修基本结束,市场回到内生发展逻辑。近期新一轮资本市场改革提速,隐含巩固资本市场稳中向好形势的政策态度。

招商证券:聚焦景气延续的方向

展望5月份,宏观层面市场处于经济弱复苏、政策强托底、通胀温和上行的环境;中观层面行业配置线索推荐围绕一季报业绩验证与景气延续的方向展开。关注半导体、电池、电网设备、国防军工、有色、基础化工等。

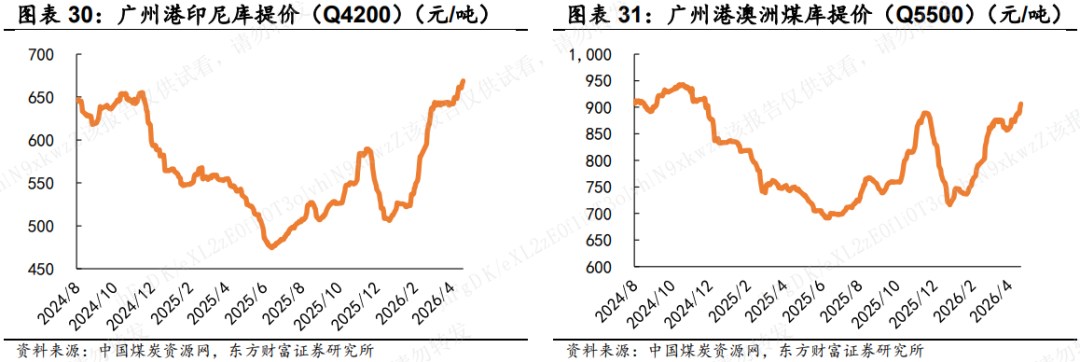

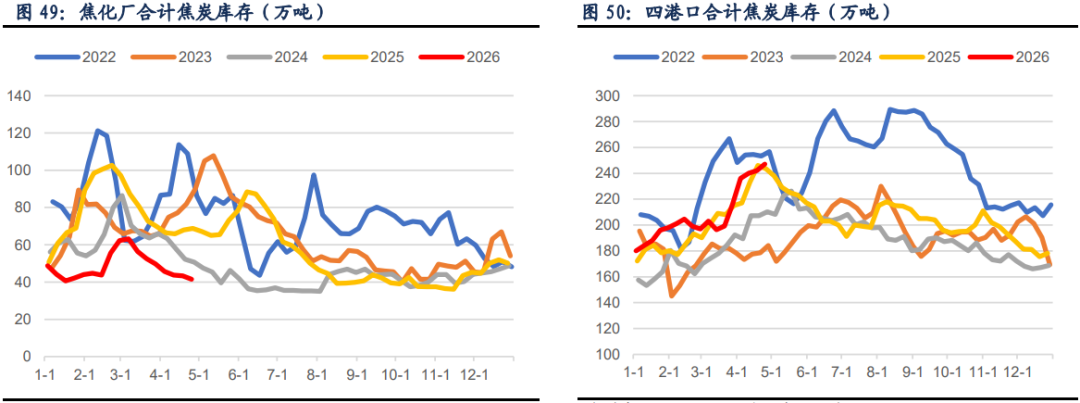

2、煤炭板块逆市大涨

东方财富证券:珍惜淡季布局时点

考虑到国际能源价格及进口煤价格维持高位,叠加“反内卷”及严安监下供给端持续优化,预计淡季煤价易涨难跌且有望淡季不淡。后续仍需继续关注经济复苏和宏观政策带动需求实际释放情况以及安监对主产区产量影响情况。

国泰海通:看多全球煤炭资源

我们认为即使完全不考虑地缘的影响,实际全球中长期煤炭的供需平衡表也步入了边际市场收缩,看多全球煤炭资源,全球的煤价中枢有望持续提升。重申战略性看多未来5-10年的能源大周期。

信达证券:煤炭正处于新一轮周期上行

展望全年,随着煤价后续回暖上行,二三季度煤企业绩同环比均有望改善。板块中长期逻辑未变,若短期因部分企业一季报业绩走弱出现回调,将迎来优质布局良机。

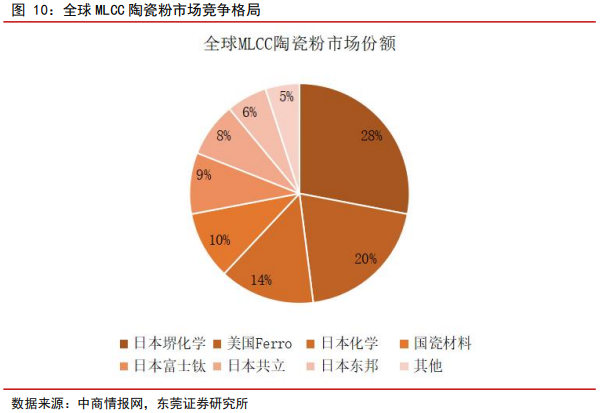

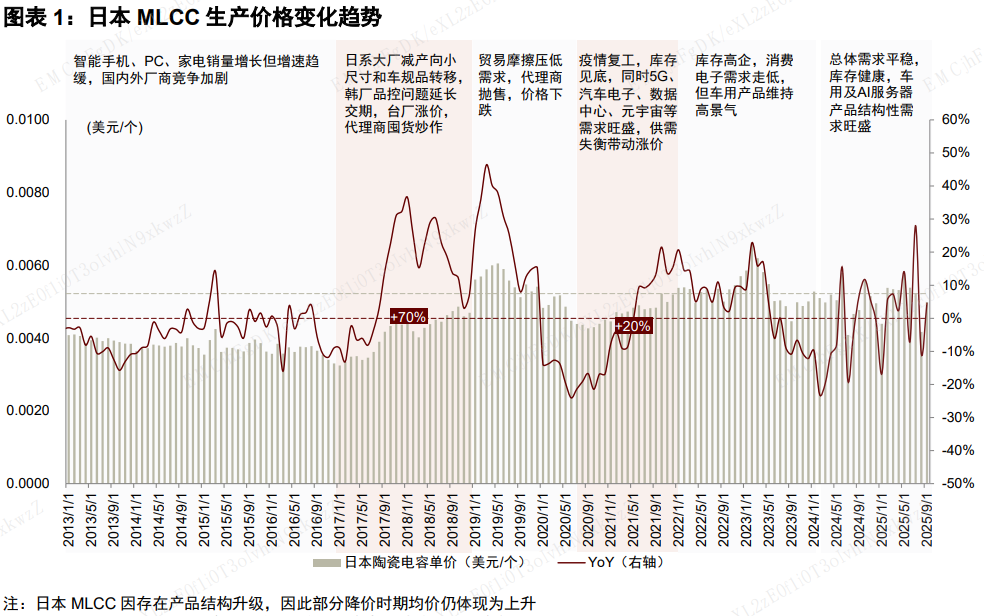

3、MLCC涨价潮持续

消息面上,据媒体报道,三星电机正推动MLCC产品涨价5%-10%。2025年以来,由于AI服务器、新能源汽车等下游需求显著增长,叠加成本端原材料价格普遍上涨,共同推动MLCC行业进入涨价周期。

中金公司:结构性提价渐行渐近

2025年10月以来,各类被动元件相继涨价,MLCC全球龙头表示启动涨价评估,我们认为多数品类涨价源于金属成本传导,而高端MLCC、钽电容存在需求驱动。本轮MLCC拟涨价与前两轮的共同点在于成本支撑及高端产品供需偏紧,不同点在于消费电子需求平淡。因此,我们倾向于结构性涨价的出现,即AI服务器敞口和稼动率较高的海外龙头具备涨价条件。

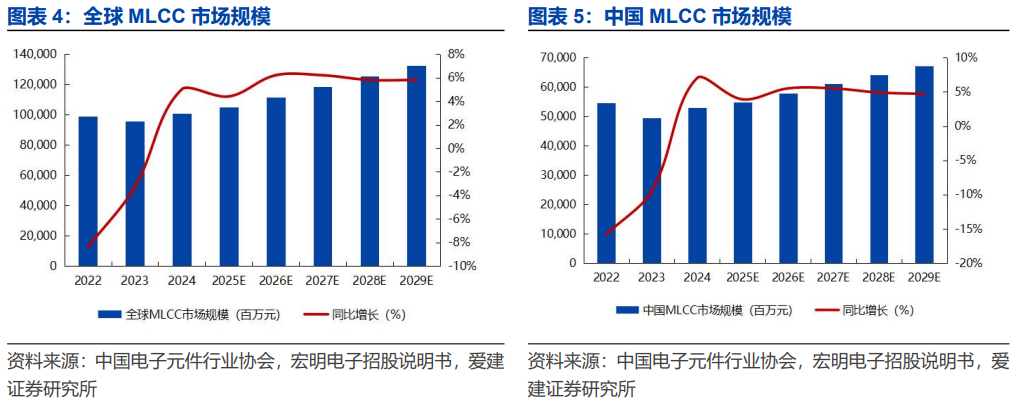

爱建证券:涨价周期有望延续

2024年全球MLCC市场规模1006.1亿元,其中国市场规模为528.4亿元。2025年在AI服务器、车规级MLCC需求拉动下,全球市场规模预计达1050.43亿元,同比增长4.4%。当前下游AI算力需求持续高景气,行业供需格局持续优化,2026年MLCC市场涨价周期有望延续。

东莞证券:MLCC产品全面涨价

MLCC产品全面涨价,涨幅在15%-35%。而三星电机则计划在4月开始提高MLCC价格,涨幅可能达到双位数百分比。内资厂商风华高科、三环集团深耕行业多年,积极突破高端领域,亦有望受益此轮高端MLCC供需不均衡所带来的涨价潮。