【导语】恒生科技指数大跌2.28%,科技、AI、锂电龙头股集体下跌,药明康德大涨

中国基金报记者储是

港股市场今日全线走低,科网、AI、锂电等板块龙头股集体下跌;煤炭、医药等板块逆市走强,药明康德大涨超13%。

恒生科技指数大幅下跌2.28%

4月28日,港股市场午后跌幅持续扩大,主要受权重科技股与行业龙头股下跌拖累。截至收盘,恒生科技指数大幅下跌2.28%,恒生指数、恒生国企指数分别下跌0.95%、1.27%。南向资金今日净买入145.23亿港元。

国金证券表示,短期来看美伊冲突的变化仍是主导短期波动的重要因素,若美伊谈判进展顺利,则港股有望随着风偏改善继续向上修复;中期视角来看,当前港股市场并未遭遇明显的流动性逆风,但是业绩预期存在一定的压力,尤其是港股互联网股票,而同时偏高的估值也限制了港股进一步上行的空间。因此,在目前的条件下,维持对港股的中性预期。

科网、AI应用股尽数下跌

大型科技股集体低迷,小米尾盘下跌,收跌近4%,阿里巴巴跌近3%,百度、美团跌近2%,京东下跌1.45%,腾讯下跌1%。

AI应用龙头尽数下跌,迅策、智谱均跌超10%,明略科技、浪潮数字企业和金山云均收跌。

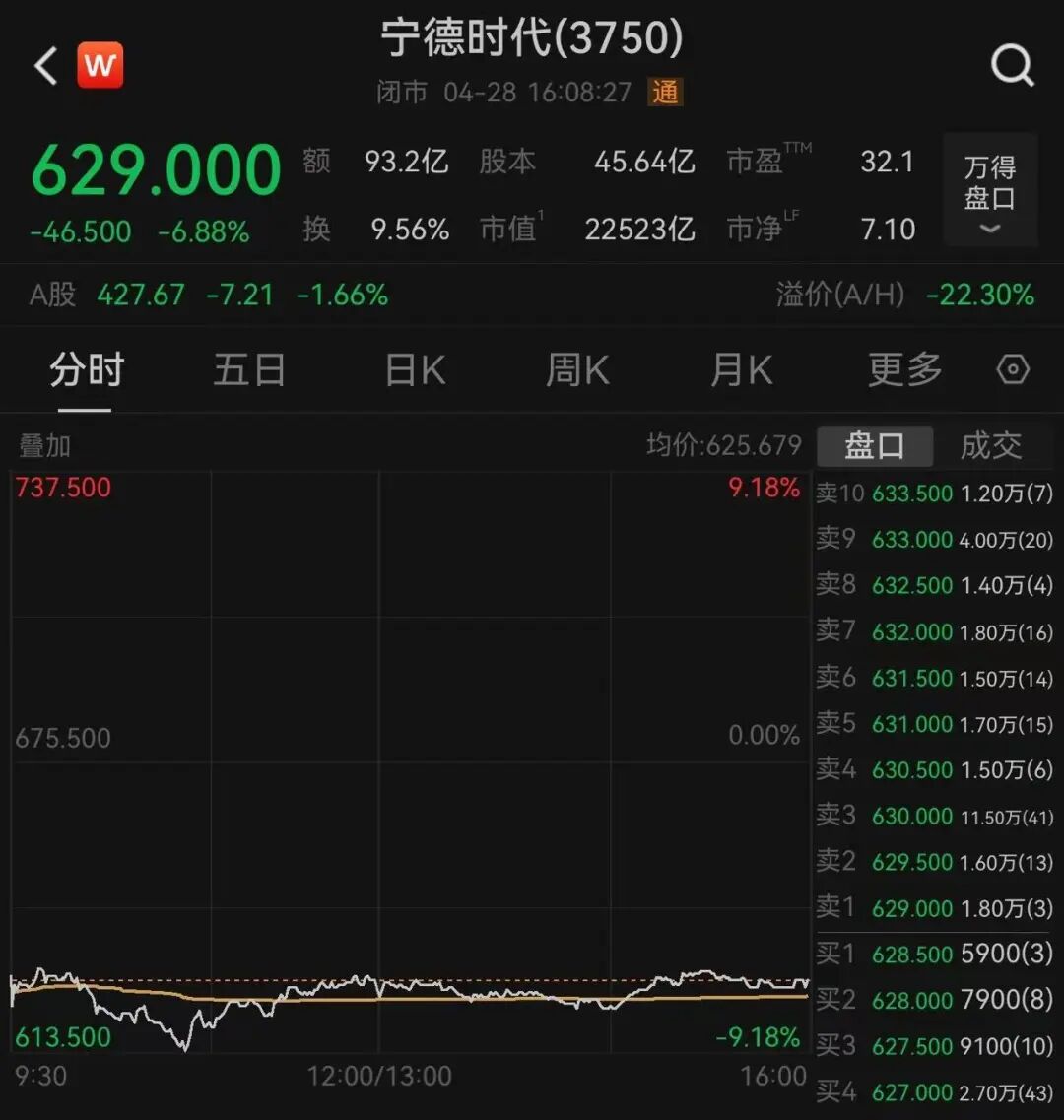

锂电龙头宁德时代大跌

拟配售新H股筹资逾390亿港元,锂电龙头宁德时代大跌近7%。

4月28日,宁德时代在港交所发布公告称,公司已于当日(交易时段前),与配售代理订立配售协议。据此,配售代理已有条件同意作为本公司配售代理,促使不少于六名承配人认购6238.50万股配售股份,配售价为每股配售股份628.20港元,配售事项所得款项总额约为391.9亿港元。本次配售所得净募集资金将用于全球新能源项目建设和零碳业务布局、研发投入、补充日常营运资金及其他一般企业用途。

黄金等有色股集体调整

南山铝业国际跌超10%,中核国际、灵宝黄金、中广核矿业等跌超6%。

消息方面,现货黄金在今日午后出现调整。加之当前美伊谈判陷入僵局,霍尔木兹海峡通行仍处于受阻状态,市场对持续通胀压力的担忧加剧。

本周三,美联储主席鲍威尔将主持召开其作为美联储主席的最后一场议息会议新闻发布会,市场普遍预计美联储将维持利率不变。新任美联储主席提名人凯文·沃什此前表态将捍卫美联储独立性,导致市场对美联储年内降息预期降温,对未来缩表进程产生担忧,对黄金价格形成压制。

药明康德逆市大涨

医药板块今日走强,药明康德逆市大涨13.57%,药明合联、诺诚健华、药明生物等均收涨。

消息面上,药明康德2026年一季报出炉,实现营收124.4亿元,同比增长28.8%;归母净利润为46.52亿元,同比增长26.68%;经调整归母净利润为46.0亿元,同比增长71.7%,大超市场预期。公司持续经营业务在手订单达597.7亿元,同比增长23.6%,为后续增长提供强支撑。公司表示不排除上调全年业绩指引。

煤炭股逆市上扬

煤炭股全天活跃,中煤能源上涨7%。

山西证券指出,2026年以来的海外不确定性主要来自印尼减产和美伊冲突。印尼方面,RKAB批复符合市场预期,尽管未来或有灵活上调的操作空间,但全年仍然看减产,主要关注二季度产量释放情况和中国夏季需求。预计全年印尼煤对华出口量的缺口需要其他供应方弥补。美伊冲突方面,市场对油价的预期波动较大,现货油价仍处较高区间,利好国内煤化工品种,进而提振国内动力煤需求。

(文章来源:中国基金报)