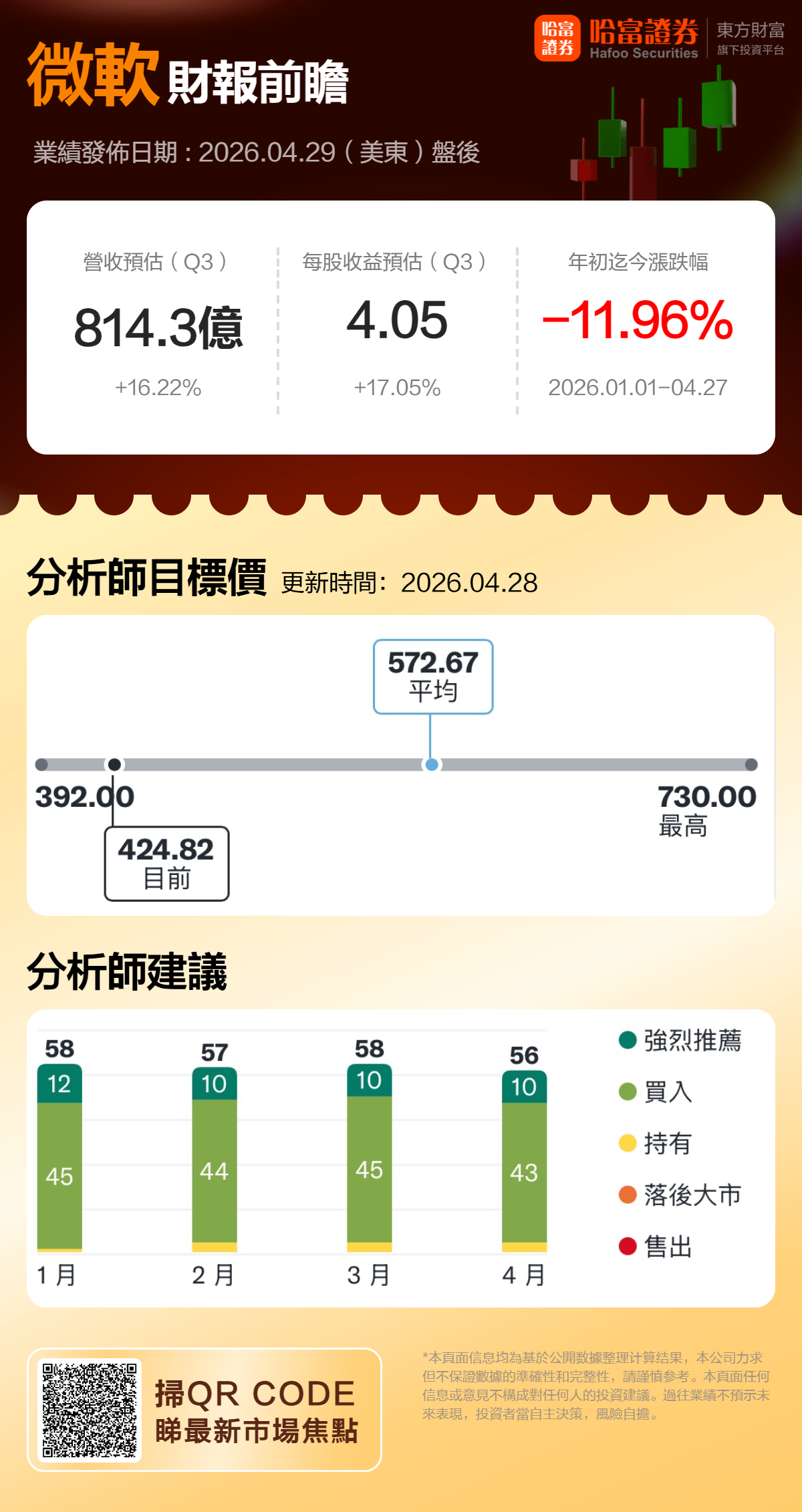

微软将于美东时间4月29日盘后发布2026财年第三季度(对应自然月份2026年1月至3月)财报。分析师预测微软26财年Q3营收814.3亿美元,同比增长16.22%;每股收益4.05美元,同比增长17.05%。

一、26财年Q2财报简要回顾

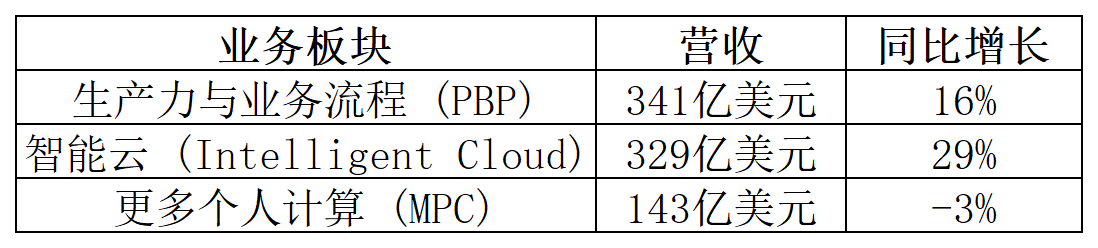

微软第二财季营收为812.73亿美元,同比增长17%;净利润为384.58亿美元,同比增长60%。各业务板块业绩表现:

二、26财年Q3财报前瞻

智能云业务:Azure增速能否突破算力限制?

Azure的增长表现仍是投资者关注的重中之重。根据公司此前给出的指引,2026财年第三季度Azure收入增长率(按固定汇率计算)将在37%至38%之间。然而,这一增速能否兑现,关键取决于AI算力瓶颈能否在本季度得到实质性缓解。

为应对算力瓶颈,微软已采取多项举措。去年,公司与Nebius、CoreWeave、Nscale和Lambda等新型云服务商签署了超600亿美元的合作协议,通过外部算力采购快速扩充Azure基础设施。这种“借力”模式使微软无需从零新建数据中心,即可在短期内提升算力规模。

不过,算力分配问题仍值得警惕。微软购入的算力基建并非全部供给外部Azure客户,还需同时支撑M365 Copilot等第一方应用及内部模型研发训练等需求。这些新增产能究竟有多少能在本季度释放?又有多少会被内部产品占用而非分配给外部客户?这些问题将直接影响Azure的增速表现。

美银分析师Tal Liani指出:“Azure增长仍受容量交付制约,而非需求不足。”若本季度Azure增速能突破39%甚至更高,将验证算力瓶颈的实质性缓解;若仅落在指引区间中段,市场或重新质疑AI云需求的持续性,进而引发对微软估值逻辑的再评估。

投资者需关注新增算力是否有效转化为Azure收入增长?答案将决定市场对微软AI战略短期兑现能力的信心。

生产力与业务流程:Copilot能否讲出新故事

M365 Copilot的用户扩张正面临增速放缓与竞争加剧的双重考验。截至2026财年第二季度末,Copilot付费席位约达1500万个,同比增长160%,占4.5亿商业用户基数的3.3%。从绝对数字来看,这一成绩尚属可观,但增长动能已明显减弱——近几个季度企业用户席位增速已从高位回落至6%,渗透率提升面临瓶颈。

更值得关注的是竞争格局的变化。相比之下,谷歌Gemini Enterprise AI已宣称拥有超过800万用户,渗透率显著高于Copilot。在AI助手赛道,微软的先发优势正面临挑战,如何在功能迭代与生态粘性上建立差异化壁垒,将是决定Copilot能否突破当前增长平台期的关键。目前微软正持续为Copilot添加更多功能,力图将其打造为功能更强大的AI助手,以释放进一步的用户增长潜力。

不过,Copilot业务迎来一项重要的结构性利好。4月27日,微软与OpenAI重新谈判合作协议后,微软不再向OpenAI支付Copilot相关收入分成。这一调整将直接改善Copilot的毛利率结构,盈利能力的提升也有望为该项业务带来更健康的财务表现,部分对冲增长放缓带来的市场担忧。

更多个人计算:传统业务的结构性承压

Windows OEM收入上季度仅增长1%,虽然Windows 11用户已突破10亿,但PC换机周期红利正在消退。游戏业务继续面临压力,受内存涨价影响、游戏业务缺乏第一方游戏内容,预计增长疲软甚至下滑。搜索和新闻广告上季度增长10%,是这条业务线中少有的亮点,主要得益于AI驱动的广告效率提升,但面临谷歌和AI搜索工具的竞争压力。

资本开支与利润平衡:千亿投资,效率几何?

上季度微软资本支出高达375亿美元,其中约三分之二用于采购GPU和CPU等AI硬件。CFO Amy Hood已表示Q3 capex将环比回落,但全年仍可能突破1000亿美元。

市场担忧的核心并非投入规模,而是投入产出效率。投资者在本次财报中最希望获得的明确信号是:资本开支是否已接近峰值?以及,新部署的AI算力的利用率如何?

摩根士丹利测算指出,只要AI业务的毛利率能超过20%,这些新增投入所带来的营收增长就将超出此前的一致预期,显示出强大的利润杠杆效应。因此,管理层对资本开支的详细拆解、对新增产能利用率的阐述,以及对AI业务(尤其是Azure AI服务与Copilot)利润率趋势的指引,将是决定市场对微软估值框架重新评估的关键。

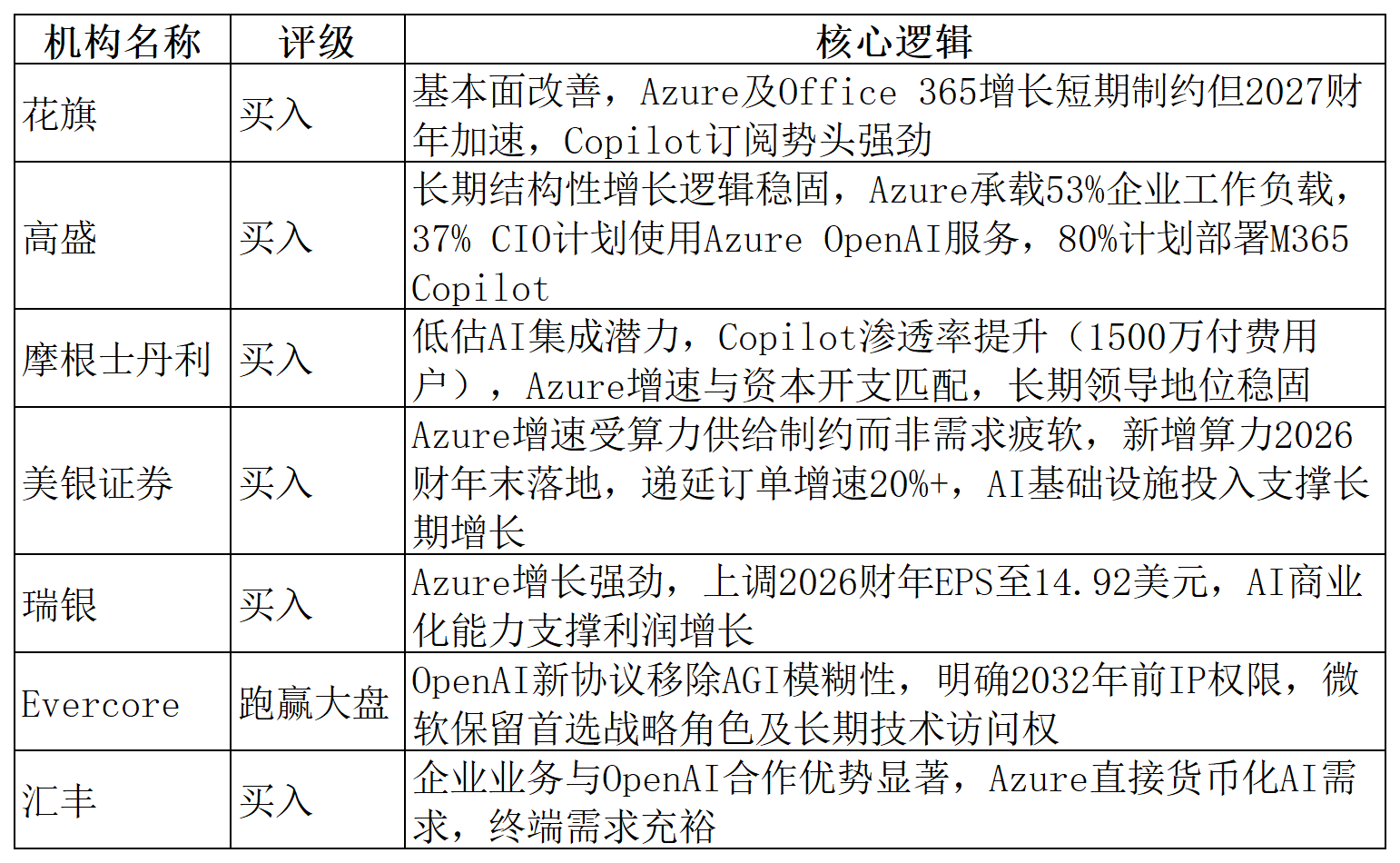

三、机构观点

四、总结

总体来看,微软本季度财报的核心看点已从单纯的需求验证,转向对其庞大AI投资的转化效率与节奏的审视。市场将密切关注Azure增速是否如期释放、Copilot的盈利结构改善能否提振其估值,以及千亿级资本开支能否转化为可观的利润增长。财报结果与前瞻指引,将深刻影响市场对微软“投入-兑现”这一核心叙事逻辑的判断与信心。

(文章来源:哈富证券)