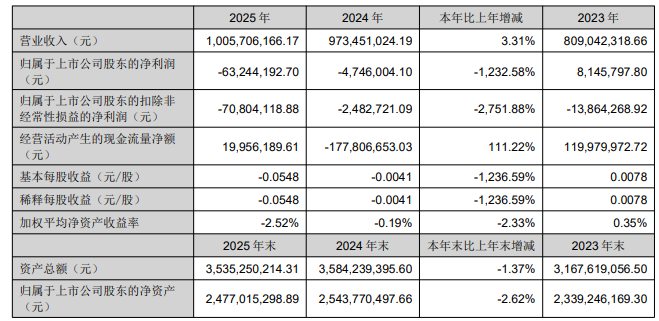

4月27日晚间,安诺其(300067)发布2025年年报,公司全年实现营业收入10.06亿元,同比上升3.3%;归母净利润亏损6324.42万元,同比增亏1232.58%;扣非净利润亏损7080.41万元,同比增亏2751.88%,已连亏三年。

单季度来看,公司第四季度营业收入为2.33亿元,同比上升1.8%;归母净利润自去年同期亏损1702万元变为亏损2630万元,亏损额进一步扩大;扣非归母净利润自去年同期亏损1392万元变为亏损2864万元,亏损额进一步扩大。

对于亏损扩大,安诺其表示,随着公司在建项目陆续完工结转,固定成本相应增加;公司为提升产品市场占有率,同步实施价格调整与产品结构优化,亦为业绩变动的影响因素。报告期内,非经常性损益约为800万元。

资料显示,上海安诺其集团股份有限公司的主营业务是中高端差异化染料的研发、生产和销售。公司的主要产品是分散染料、活性染料、酸性染料、毛用活性染料、锦棉染色专用染料等。

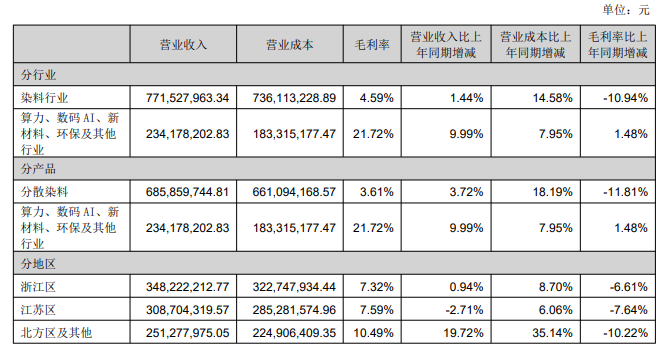

从收入结构来看,分散染料营收占比近七成,营收微增3.72%,毛利率却暴跌11.81个百分点至3.61%,盈利空间遭严重挤压;算力、数码AI、新材料等产品收入占比约23%,营收增长9.99%且毛利率提升1.48个百分点,成为难得亮点,但体量尚小难抵染料板块失血。

安诺其将“拳头产品”分散染料毛利率的显著下滑归因于市场竞争加剧及下游市场景气度下降等因素的综合影响。在此背景下,染料产品价格整体持续低迷,分散染料售价在报告期内同比上年未出现明显波动。

与此同时,公司各项费用均出现不同程度的增长。2025年,销售费用、管理费用及研发费用同比分别增长14.81%、10.47%和24.46%。

值得关注的是,公司财务费用同比大幅增长58.56%,达到1950.81万元。该增长主要由三方面因素导致:一是货币资金规模缩减,利息收入减少;二是在建项目竣工,贷款利息由资本化转为费用化,增加财务费用;三是借款规模增加,利息支出上升。

2026年第一季度,安诺其业绩大幅回暖,公司营业收入为3.86亿元,同比增长48.64%;归母净利润为1006.83万元,同比增长206.66%;扣非净利润为941.91万元,同比增长198.61%。

安诺其表示,报告期内公司产能逐步提升及市场需求增大,营业收入增加;因宏观环境的变化、染料行业市场回暖,公司产品销售量价齐升,公司营业毛利率比上年同期增加5.52%,相应增加营业毛利3221万元。

然而,拉长时间轴线观察,安诺其近几年一季度归母净利润波动显著,目前表现仍不及2022年同期水平。

二级市场上,截至4月28日13点45分,安诺其上涨13.80%报7.42元/股,总市值约85.65亿元,今年来公司股价累计上涨近五成。

来源:读创财经

(文章来源:深圳商报·读创)