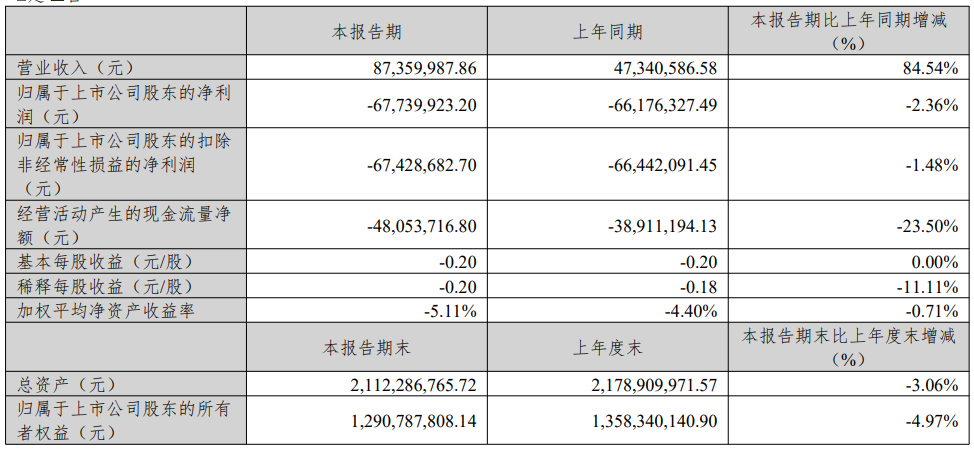

4月27日晚间,思特奇(300608)披露2026年一季报,公司营业收入为8736万元,同比上升84.54%;归母净利润自去年同期亏损6618万元变为亏损6774万元,亏损额略有扩大;扣非归母净利润自去年同期亏损6644万元变为亏损6743万元,亏损额略有扩大;经营现金流净额为-4805万元,同比下降23.50%。

思特奇2026年一季报主要会计数据

公开资料显示,思特奇2017年2月13日在深交所创业板上市,公司主营业务包括运营商数智化领域、城市智能经济领域、产业和企业数智化领域、人工智能领域、信创领域。公司的主要产品或服务是数智化技术平台与服务、运营商数智化领域产品与服务、城市数智化领域产品与服务、产业和企业数智化领域产品与服务等。

东方财富网数据显示,自上市以来,思特奇历年一季度归属净利、扣非净利全部为亏损,无一例外。就此,市场分析人士表示,这在众多A股公司中确实相对罕见且属极端个案。但这一现象与思特奇收入季节性极强有关,该公司客户是三大运营商以及广电,收入集中在第四季度验收确认,一季度通常收入最少。

表格来源:东方财富网

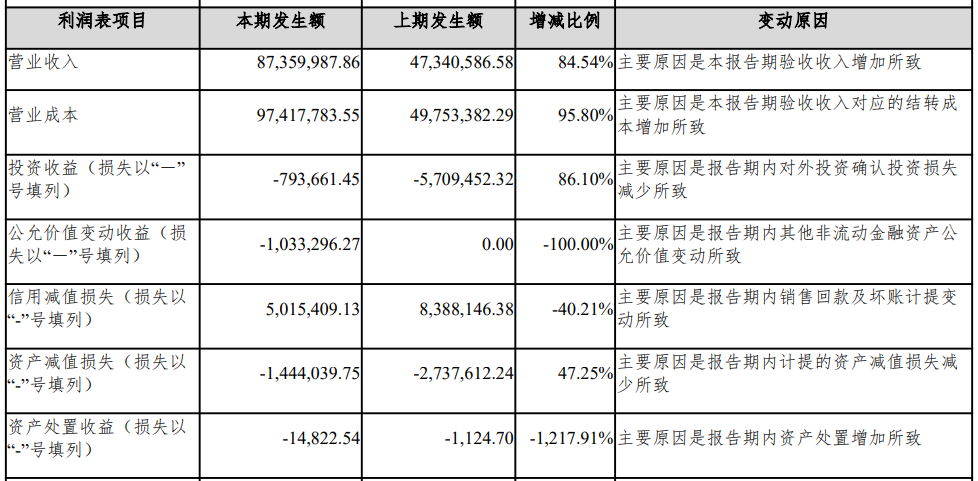

一季报对公司部分财务指标的变动做出了说明,其中,本期营业收入大增84.54%,主要原因是本报告期验收收入增加所致;营业成本大增95.80%,主要原因是本报告期验收收入对应的结转成本增加所致。公司营业成本增速超过营收增速,部分挤压了公司的利润空间。

首季利润表项目

费用方面,一季报显示,思特奇首季研发费用为1742万元,同比增长29.23%;管理费用1483万元,同比增加5.93%。虽然公司销售费用与财务费用同比减少,但首季4项费用合计近6000万元,而思特奇首季营收大增84.54%也才8736万元,这还不算公司其他的刚性支出,可见其“收入覆盖能力”在当季极为有限。

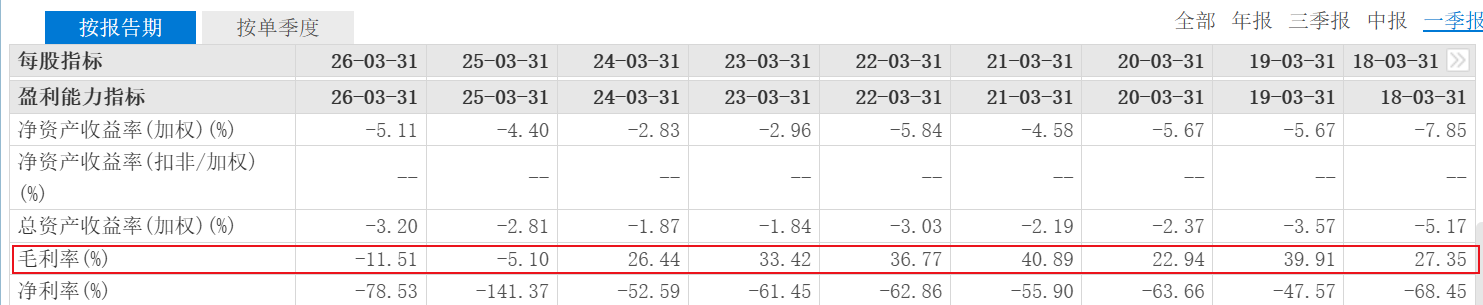

毛利率方面,思特奇首季毛利率为-11.51%,同比继续为负。毛利率为负,通俗地说,意味着卖得越多、亏得越多。思特奇这一数据,也创下公司上市以来首季毛利率的新低。

表格来源:东方财富网

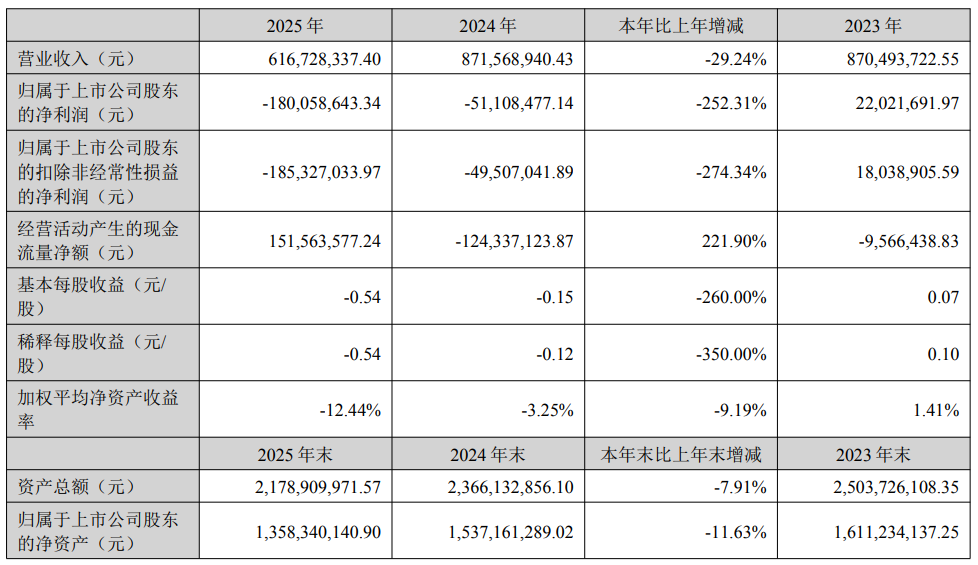

此前于2026年4月14日,思特奇发布的2025年年报显示,公司营业收入为6.17亿元,同比下降29.24%;归母净利润自上年同期亏损5111万元变为亏损1.8亿元,亏损额进一步扩大;扣非归母净利润自去年同期亏损4951万元变为亏损1.85亿元,亏损额进一步扩大;经营现金流净额为1.52亿元,同比增长221.90%。

思特奇2025年年报主要财务指标

年报称,2025年,思特奇秉承“万物互联、数字经济、智能时代,技术、产品、服务和智慧运营专家”的经营宗旨,在运营商领域、城市领域、产业与企业领域、算网基础设施与数据安全领域、人工智能领域及信创领域构建规模优势,夯实竞争力。2025年公司收入分布相对合理,其中从收入结构上看CRM占比35.93%,BILLING占比14.48%,大数据占比13.46%,移动互联网占比11.12%,算力占比9.88%,PaaS占比9.48%,智慧城市占比3.64%,企业云占比2.01%。从上述数据看出,公司的核心业务收入稳定,其中CRM+BILLING的BOSS系统占收入的50.41%;公司的算力和大数据业务发展快速,合计占比23.34%,已经成为公司的主营业务收入之一;移动互联网业务略有减少,占了11.12%;公司正在培育的PaaS、智慧城市等产品收入合计占15.13%,经过几年的培育将会成为公司新的收入增长点。

对于2025年营收下滑、亏损扩大,思特奇在年报中解释说,主要原因是受外部市场及客户降本策略影响,客户项目验收审批环节拉长,原计划本年度验收的项目拖延,以及商务谈判价格承压,上述因素共同致使毛利额下滑,难以完全覆盖刚性成本费用支出;同时,公司布局的数字经济等新业务尚处于投入期,预计其成效有待逐步释放。公司表示,虽然收入不及预期,但公司软件开发及技术服务收入占比依然保持在90%以上,三大电信运营商收入所占比重仍保持在90%左右,核心业务依旧稳定。

(文章来源:深圳商报·读创)