地缘风险导致油价中枢上移,化工产业链重新洗牌,谁是靠前站的大赢家?一家近2200亿元市值的龙头上市公司给出的答案是:煤化工。

“油价上行将进一步放大煤制烯烃成本优势。”在日前举行的2025年年度暨2026年第一季度业绩说明会上,宝丰能源董事兼总裁刘元管表示,公司一季度业绩实现了同比、环比大幅增长,二季度业绩仍将受产品价格波动影响稳中有升。

公司管理层还表示,2026年有望成为国内聚烯烃新装置投放高峰期的最后一年。聚烯烃行业已处于产能周期的重要拐点,地缘冲突更加速了这一时点的到来。公司全年烯烃产、销量目标为560万吨。

加速洗牌

聚烯烃触底反弹之年?

在同日举行的业绩交流会上,刘元管进一步判断,2026年,煤制烯烃盈利水平将稳中有升。聚烯烃行业有望实现触底反弹:全球聚烯烃需求稳步增长,随着2026年之后国内产能增速明显放缓、海外高成本产能和国内落后产能逐步退出,聚烯烃供需矛盾将明显改善。

煤制烯烃,即以煤、焦炉气为原料生产甲醇,再以甲醇为原料生产聚乙烯、聚丙烯、EVA等产品。

烯烃业务是宝丰能源的核心支柱,其生产工艺正是依托煤制路线。据公司2025年年报,烯烃产品实现营业收入376.1亿元,占总营收比例达78.28%;焦化产品、精细化工产品分列其后,营收占比分别为15.60%、5.66%。

行业基本面改善的同时,不同烯烃生产工艺之间,成本究竟悬殊几何?

先给答案:油煤价差越大,煤制烯烃的成本优势越显著。

国投证券测算,霍尔木兹海峡受阻推动油价突破100美元/桶,而煤制烯烃盈亏平衡点仅45—50美元/桶,成本剪刀差扩大使煤化工相对油化工成本优势达30%以上。

“受中东战事影响,油煤比升至十年高位。”4月23日,中国煤炭市场网董事长、煤炭运销协会副理事长冯雨在“2026年CCTD中国煤炭市场高峰论坛(成都)”上表示,能源价格体系正经历“油气贵、煤炭廉”的重构。

油煤价差是否有可能继续扩大?

国际油价方面,宝丰能源高管表示,2026年,国际原油价格总体有望维持震荡走势。即便中东战事结束,油价也很难在两个月内恢复正常水平。此外,受冲突影响,海外国家未来可能增加石油储备,基于此,“相对高位的油价,维持时间可能比较长”。

煤炭价格方面,预计2026年运行中枢相比2025年将小幅下降。2026年我国煤炭供需仍将维持相对宽松状态。需求端主要受到新能源发电持续替代的影响,国内火电用煤需求继续承压;供给端在国家政策调控下预计总体维持稳定。

Choice数据显示,聚烯烃价格指数曾于2022年、2025年先后触及阶段低位。其中,2025年全年整体延续下行态势。2026年开年,指数仍在底部徘徊,但自3月初快速冲高至高位后,便维持区间震荡运行。

内蒙古项目2025年达产

一季度盈利大增

从4月23日已披露的一季度情况来看,宝丰能源营收和净利润双增。2026年一季度,公司实现营业收入132.37亿元,同比增长22.90%;归母净利润36.61亿元,同比增长50.23%。其中,烯烃板块单吨毛利润较去年四季度增加641元。

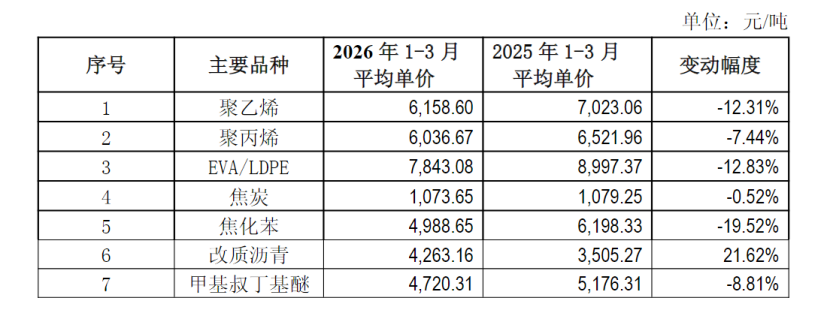

龙头向好,但行业整体在一季度却难言乐观。2026年初,行业产品销售价格普遍下行。宝丰能源一季度主要经营数据显示:在7款主要产品中,6款产品的平均单价均同比下滑。

宝丰能源2026年一季报

为何中东冲突已推升3月份油价上涨,公司产品平均价格反而下降?现货价格传导是否有延后性原因?

“主要是受时间确认节点的影响。”公司表示,公司一季度结算均价包含了2025年12月末的部分订单,未包含2026年3月末的部分订单。

具体来看,去年12月份的6万吨货品,延至今年1月完成收入确认,对应结算价格约6400元/吨;2月份8.8万吨产品,顺延至3月确认,结算价格约5700元/吨;3月份8万吨在途货品,于4月完成确认,对应价格约8400元/吨。

此外,公司特别提示称,公告内披露价格为不含税价格,市场公开报价为含税价格。“两者差了将近1000块钱。”

但售价下行,宝丰为何能实现量增利涨?

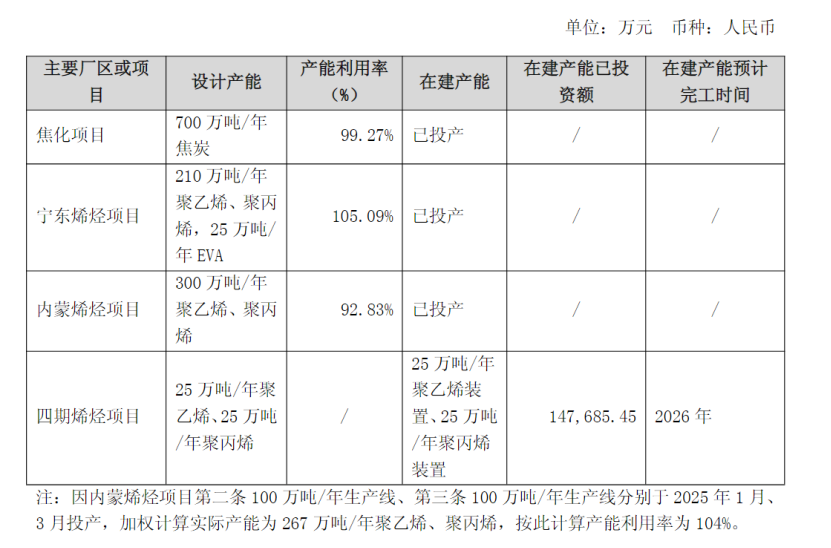

核心答案来自新项目进展:内蒙烯烃项目达产,烯烃产品产销量同比增加。具体而言,2025年,内蒙古基地全球单厂规模最大的300万吨/年煤制烯烃项目全面达产,公司烯烃产能达到520万吨/年,产能规模跃居我国煤制烯烃行业第一位,占全国煤制烯烃产能约34%。

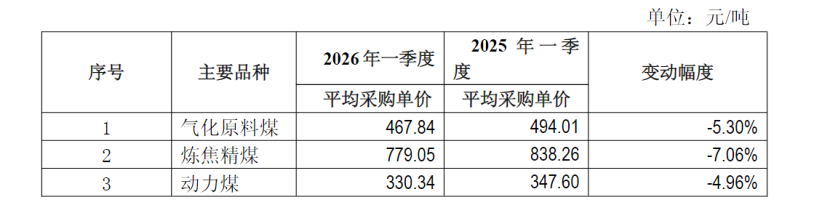

与此同时,宝丰能源进一步降低了原料成本。公司一季报显示,气化原料煤、炼焦精煤、动力煤三大核心原料采购成本分别为467.84元/吨、779.05元/吨、330.34元/吨,各同比下降5.30%、7.06%、4.96%。此外,宝丰能源自身为业内煤基烯烃一体化龙头,拥有较强的抗周期能力。

宝丰能源2026年一季报

公司近日在互动平台表示,今年3月,国际聚烯烃市场受中东地缘冲突影响,价格相对国内偏高,公司当月聚烯烃出口量相比往年明显增加。公司已具备自营进出口资质,并与专业外贸机构保持良好合作,目前已建立起较为完善的海外销售渠道,拥有一批稳定合作的国际客户。未来公司将持续深耕海外市场,稳步拓展国际业务布局,并根据市场行情动态优化内外销比例。

全年烯烃产品产、销量指引:560万吨

就全年目标而言,在业绩交流会上,管理层计划,内蒙项目实现烯烃产、销量320万吨;宁东项目实现产、销量240万吨。目前,公司产销两旺,生产装置均高负荷稳定运行,且2026年未安排大检修计划。预计二季度聚烯烃产品售价将在一季度基础上有所上涨。

公司4月22日在互动易平台表示,“烯烃产品营业收入”不仅指聚乙烯、聚丙烯、EVA产品,还包含了副产品的收入,如丙烯、混合C4、煤基混合戊烯、硫磺、烯烃液化气。

宝丰能源产能与开工情况来源:2025年年报

新建项目方面,公司表示,宁东四期烯烃项目(年产能50万吨)在建,将于2026年底投产。目前内蒙二期烯烃项目、新疆烯烃项目均待国家发展改革委审核。

更长远来看,未来核心增量在哪里?

刘元管回应称,一是产能稳步增长。在建及储备项目有序推进,现有生产装置高负荷稳定运行,规模效应持续释放,经营业绩稳步增长。二是产品结构优化升级。持续扩大光伏级EVA、高端聚烯烃等高附加值产品占比,提升盈利能力。三是绿色低碳转型赋能。稳步推进绿氢、绿电耦合化工生产。

资本收支方面,公司表示,2026年全年资本开支将保持在200亿元左右,主要用于:宁东四期烯烃项目、内蒙古电解水制氢项目、技改项目、以及偿还负债等。

盈利向好,中报是否会增加分红力度?对此,管理层回应称,公司在分红等回报股东安排上,保持相对稳定增长态势。一季度盈利走高带有特殊性,全年可持续性待观察。公司将根据资本开支后的结余情况,合理平衡分红水平。

4月24日,宝丰能源股价收报29.89元/股,市值为2192亿元。今年以来,公司股价累计涨超52%。

(文章来源:上海证券报)