4月24日,中国医药(600056)公布2025年年报,公司实现营业收入353.62亿元,同比增长0.34%;实现归属于上市公司股东的净利润4.73亿元,同比下降18.77%;实现扣除非经常性损益后归属于上市公司股东的净利润3.76亿元,同比增长16.49%。

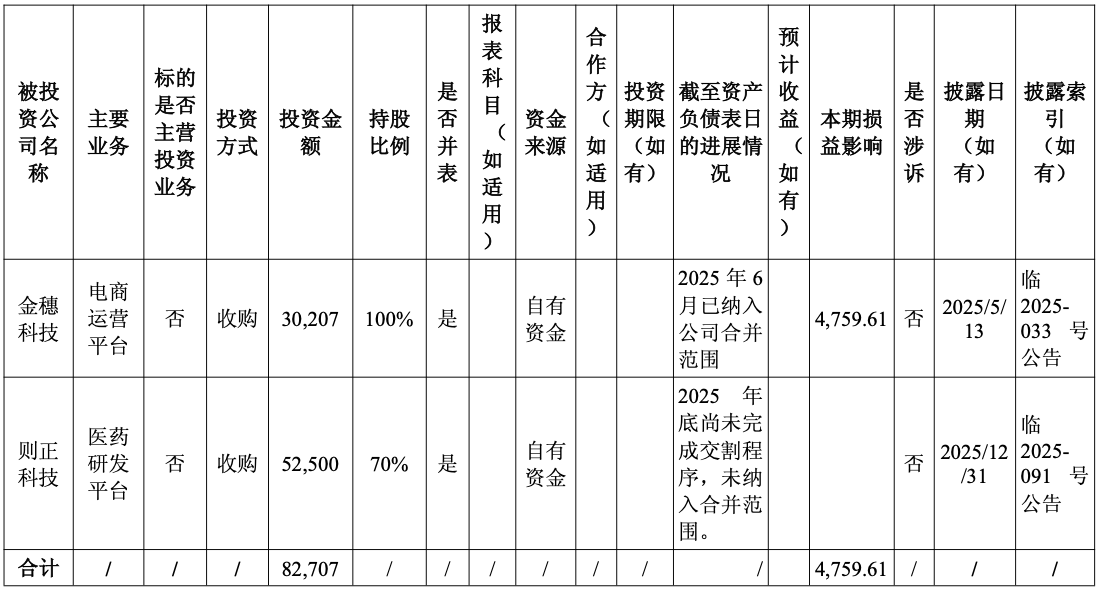

报告期内,公司收购金穗科技100%股权,由于该事项属于同一控制下的企业合并,公司按照相关规定,对本报告涉及的2024年度财务数据进行了追溯调整。

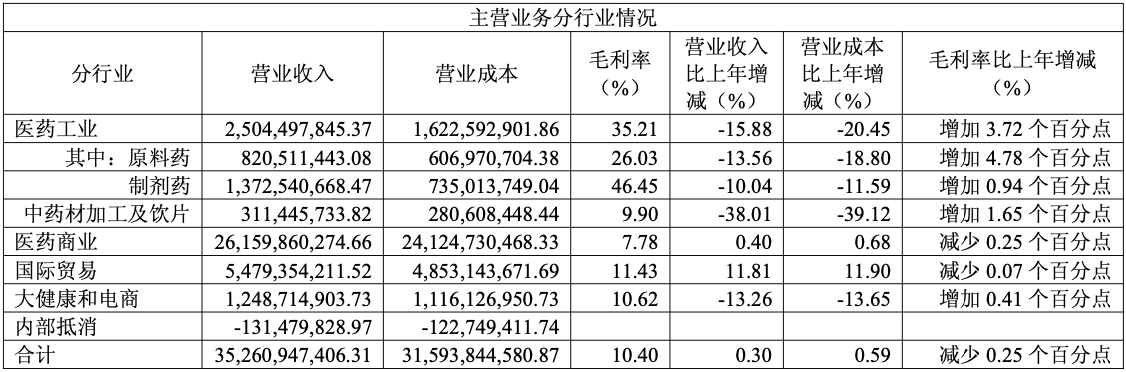

2025年,公司实现营业收入353.62亿元,同比增长0.34%,其中,主营业务收入352.61亿元,同比增长0.30%。公司营业成本316.48亿元,同比增长0.60%,其中,主营业务成本315.94亿元,同比增长0.59%。公司主营业务毛利率为10.40%,较上年同期下降0.25个百分点。

报告期内,公司主营业务收入同比增长0.30%,毛利率同比略降。其中,医药工业板块主营业务收入同比下降15.88%,毛利率增加3.72个百分点。

原料药产品收入同比下降13.56%,毛利率同比增加4.78个百分点;制剂产品受集采政策及竞品集中上市等因素的影响,收入同比下降10.04%;中药饮片产品受重点客户规模下降影响,收入同比下降38.01%。

医药商业板块本年优化产品结构,加大重点项目开发力度,深化业务转型,本期主营业务收入同比增长0.40%,毛利率同比略降。

国际贸易板块本年海外业务及部分业务规模增长,本期主营业务收入同比增长11.81%,毛利率略降。

大健康和电商板块受业务类型调整影响,本期主营业务收入同比下降13.26%,因与品牌深度合作,本期毛利率同比略有提升。

年报显示,公司出资30,207万元收购新兴集团所持金穗科技100%股权,公司将以金穗科技为主体整合并系统性推进公司大健康和电商业务转型。报告期内,金穗科技实现营业收入118,225.23万元、净利润4,759.61万元。

此外,中国医药拟出资52,500万元收购则正科技70%股权,收购完成后将着力提升公司在医药研发创新领域的综合实力,弥补公司当前的研发体系短板,打通研发到生产的全产业链,实现从仿制药研究、改良型新药研究到创新药研究等领域的深入布局和工业企业的产品管线提升。截至本报告披露日,公司已支付首期股权转让价款35,665.79万元并完成交割相关程序,并将于2026年4月纳入合并范围。

此前,中国医药1月21日发布公告,回应上海证券交易所对其拟以现金方式购买贺敦伟等交易对方合计持有的上海则正医药科技股份有限公司70%股权事项的监管问询。

根据公告,则正科技主营药品研究、临床试验等研发服务以及自主研发技术权益成果转化业务。则正科技2025年业绩出现明显下滑,2024年、2025年1-9月的营业收入分别约为2.57亿元、1.07亿元,净利润分别约为3,933.61万元、-4,084.78万元。中国医药解释称,则正科技2025年业绩同比下滑主要受各业务板块收入波动叠加影响。

此次并购合理性也引发关注,监管函直指中国医药在标的公司业绩大幅下滑情况下进行交易定价的主要依据是否充分、合理。

本次交易估值采用收益法,则正医药100%股权评估价值为7.59亿元,增值额为4.74亿元,增值率为166.73%。中国医药拟以5.25亿元收购70%股权,初步预计形成商誉约1.3亿元。然而,标的公司业绩波动剧烈,CRO新签订单金额2025年同比下降30.81%,行业竞争加剧导致毛利率承压。

中国医药回复称,从标的公司在研品种研发进展情况来看,纳入资产评估收益法的在研品种研发进展均已按计划完成。因此,本次评估预测较为谨慎合理,相关评估预测数据具备可靠性。

二级市场上,截至4月24日收盘,中国医药报10.43元/股,总市值约156.02亿元。

来源:读创财经

(文章来源:深圳商报·读创)