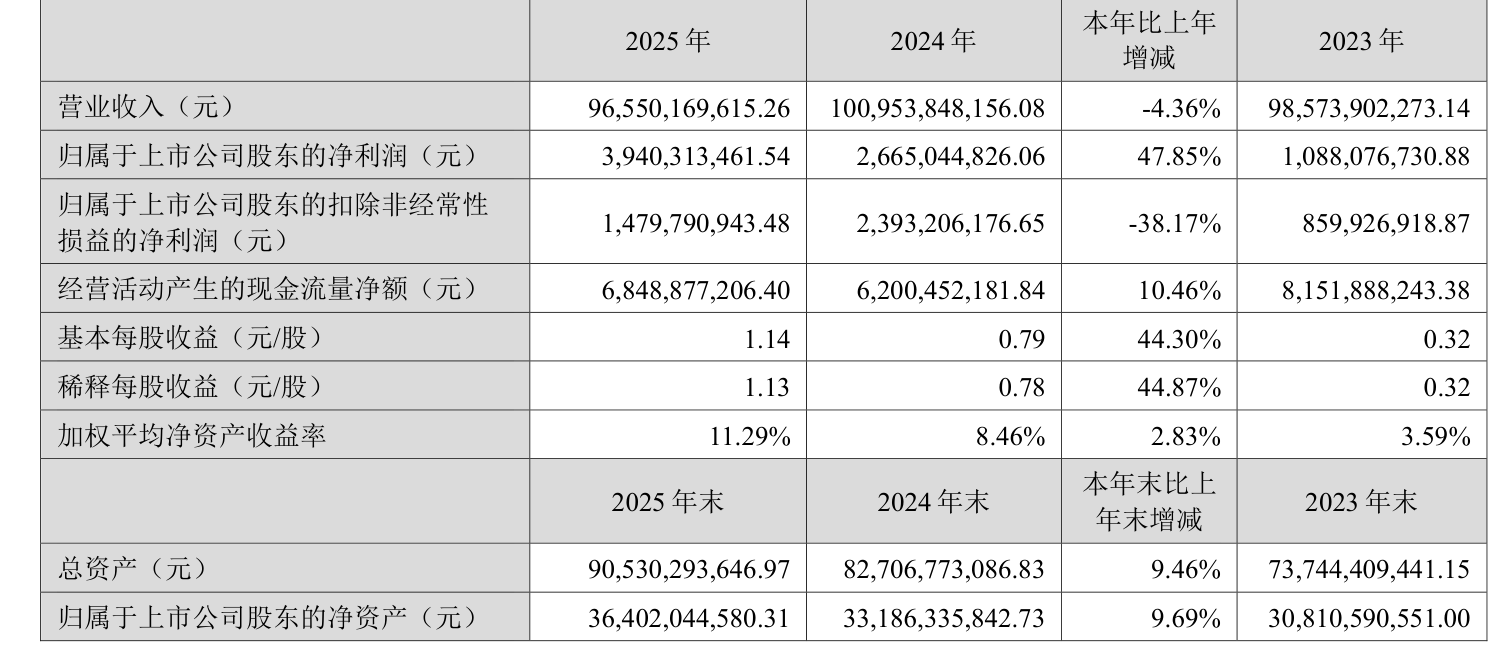

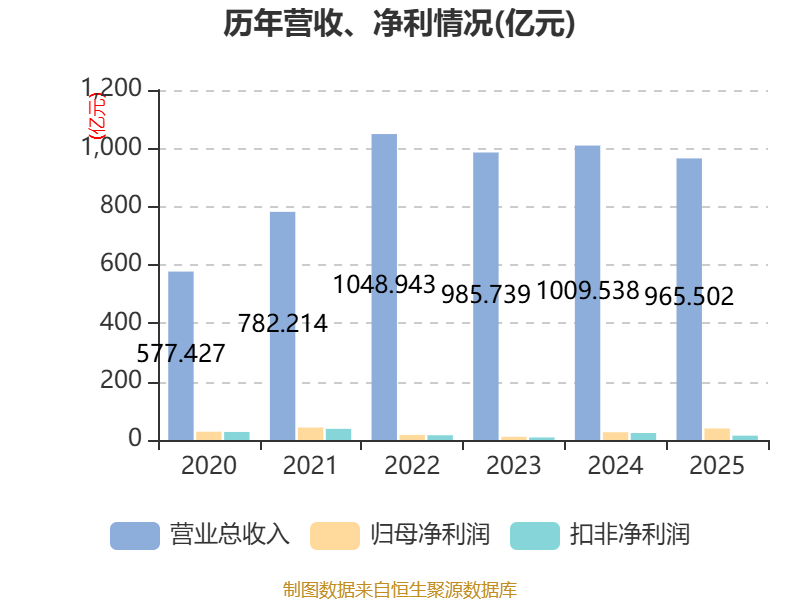

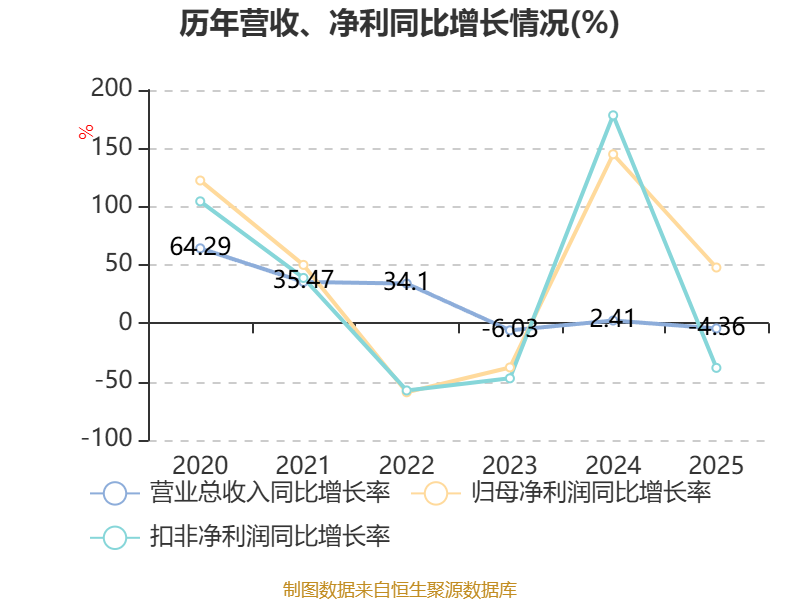

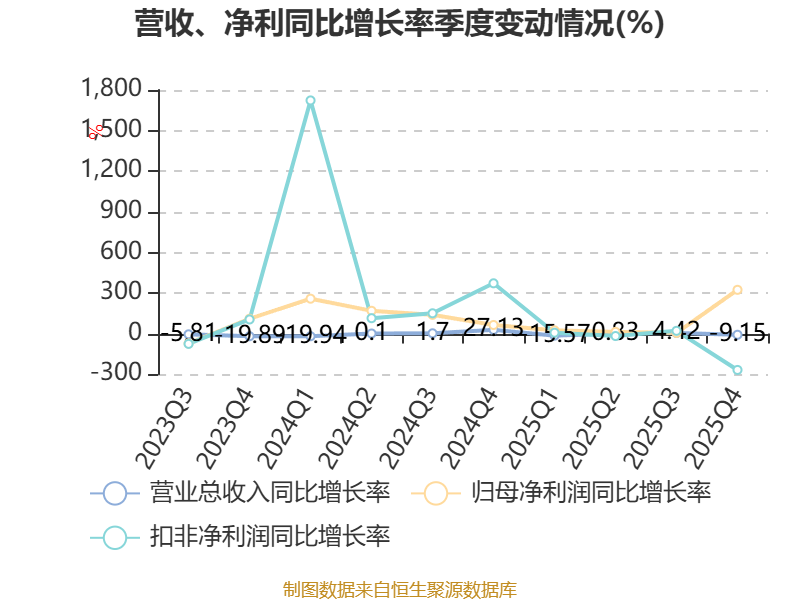

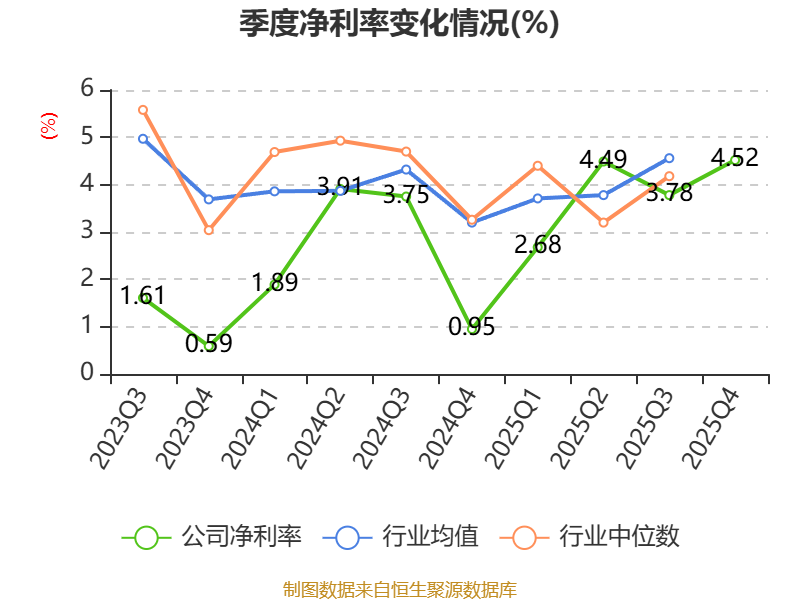

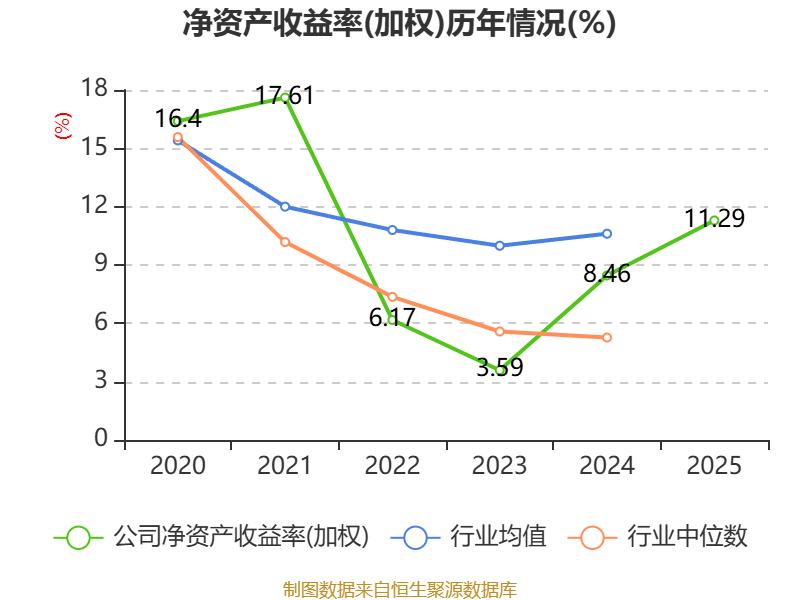

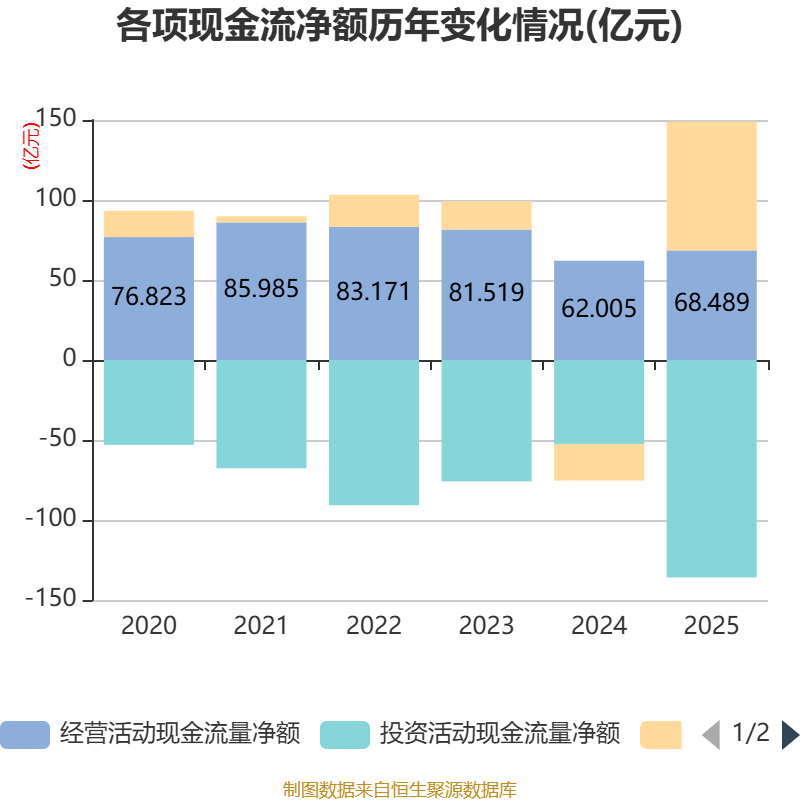

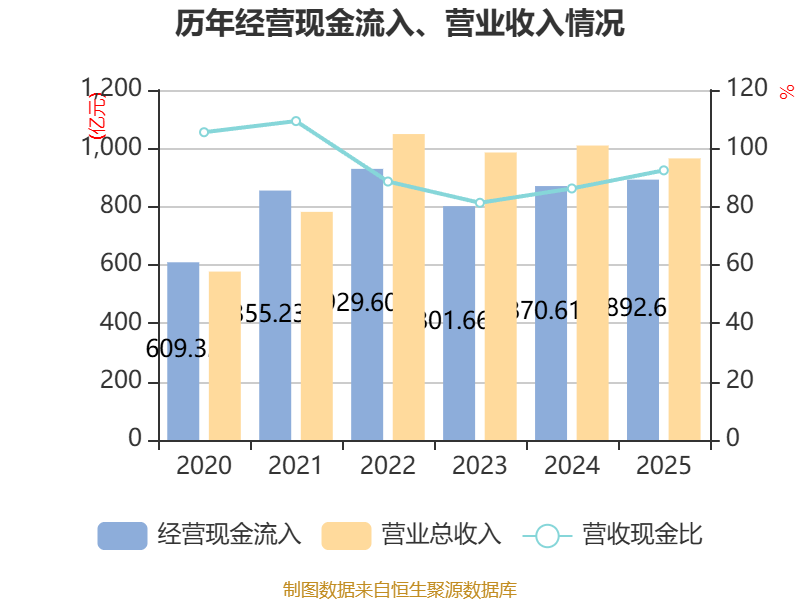

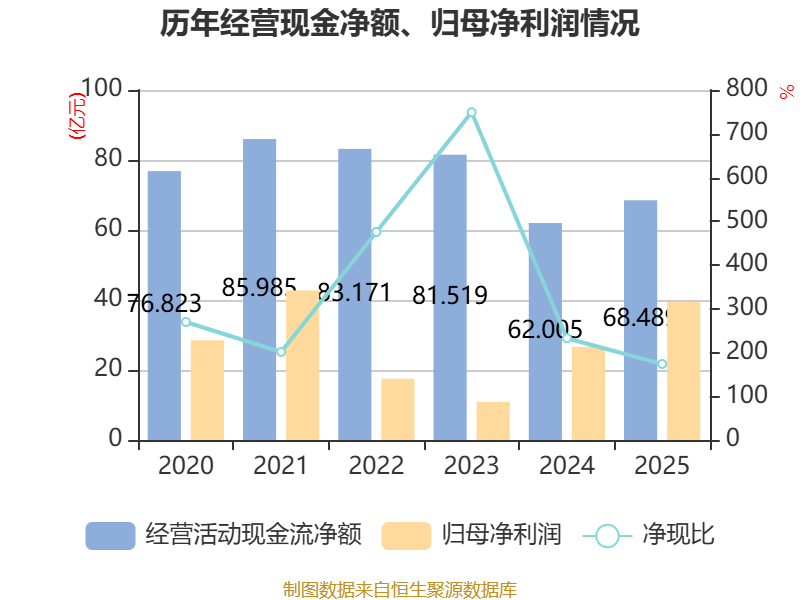

中证智能财讯歌尔股份(002241)4月24日披露2025年年度报告。2025年,公司实现营业总收入965.5亿元,同比下降4.36%;归母净利润39.4亿元,同比增长47.85%;扣非净利润14.8亿元,同比下降38.17%;经营活动产生的现金流量净额为68.49亿元,同比增长10.46%;报告期内,歌尔股份基本每股收益为1.14元,加权平均净资产收益率为11.29%。公司2025年度分配预案为:拟向全体股东每10股派现2元(含税)。

报告期内,公司合计非经常性损益为24.61亿元,其中其他符合非经常性损益定义的损益项目为21.42亿元,非金融企业持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益为4.95亿元。

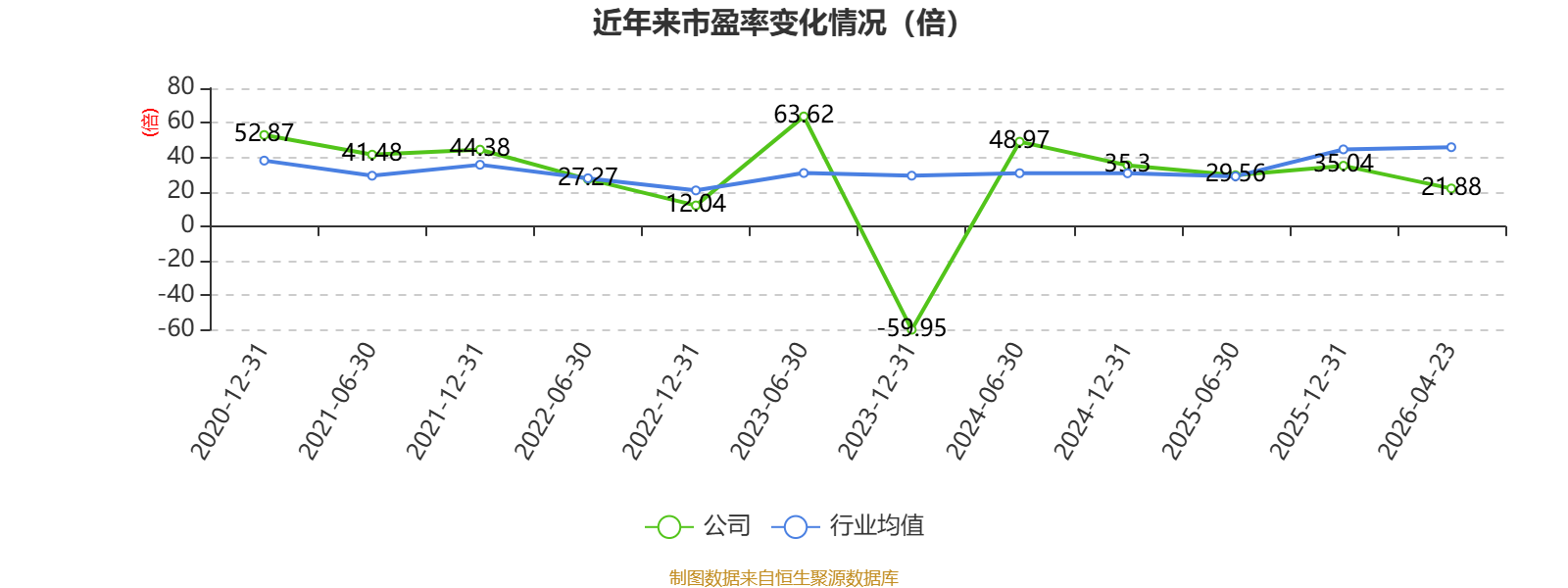

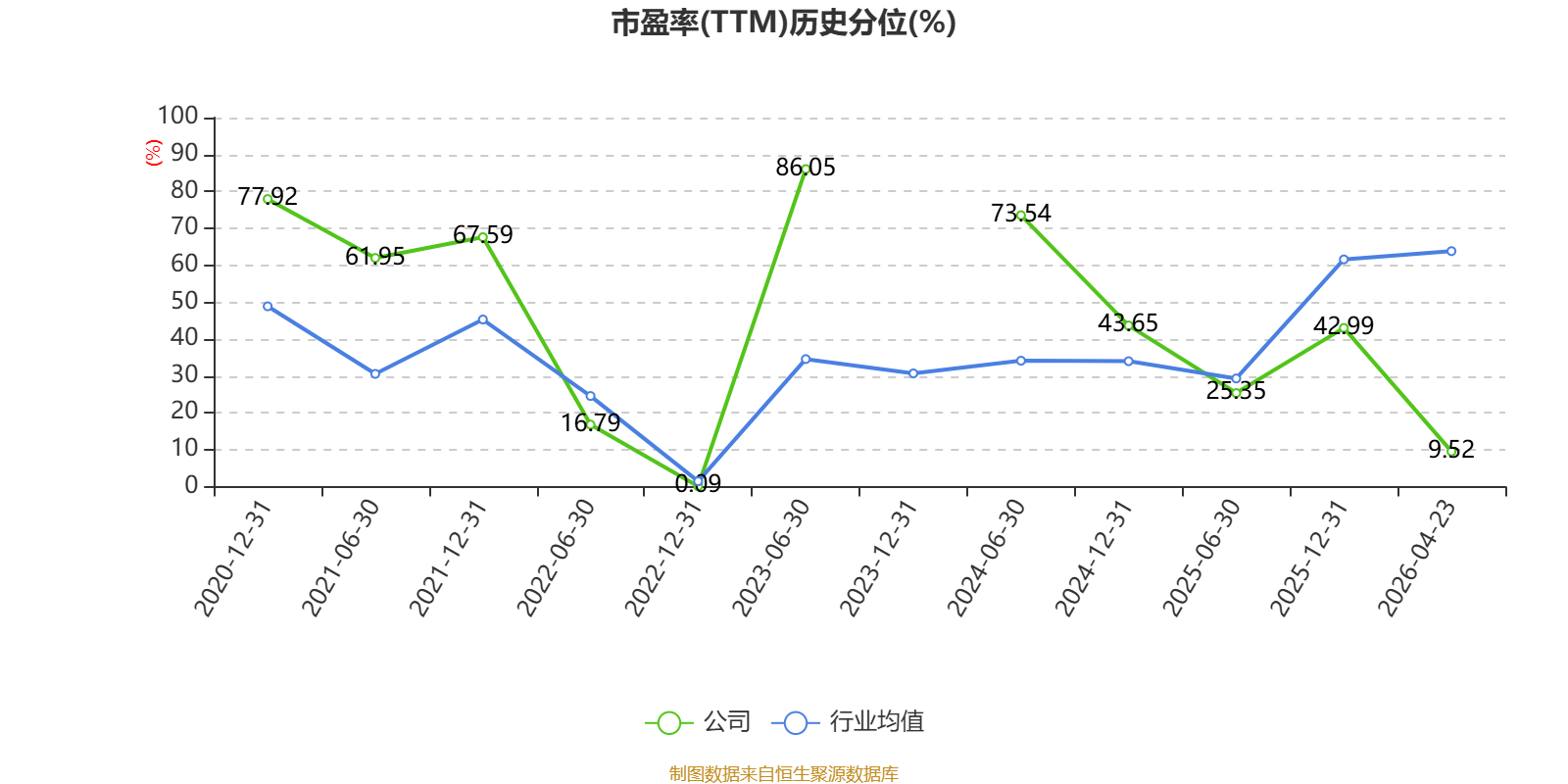

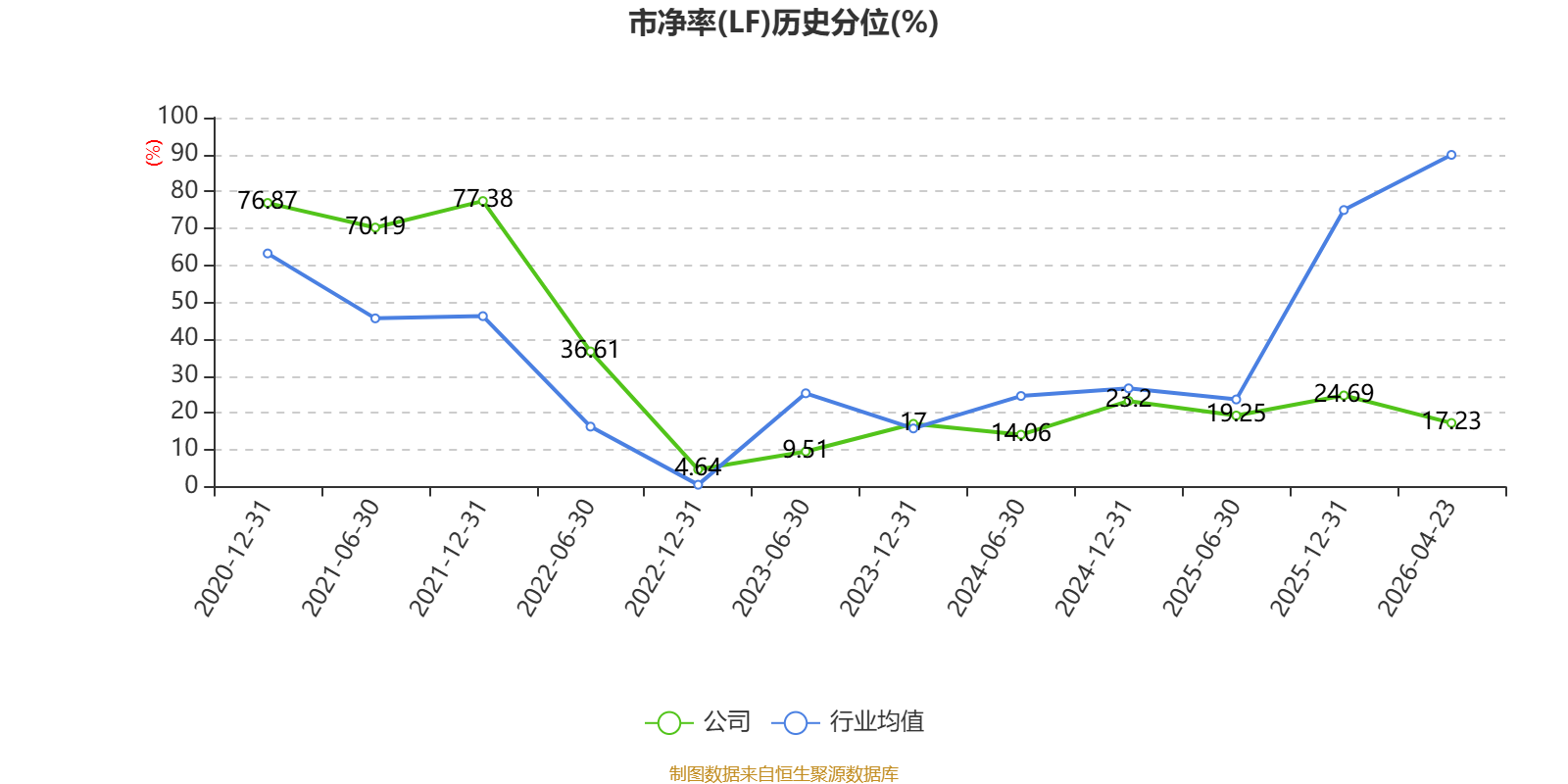

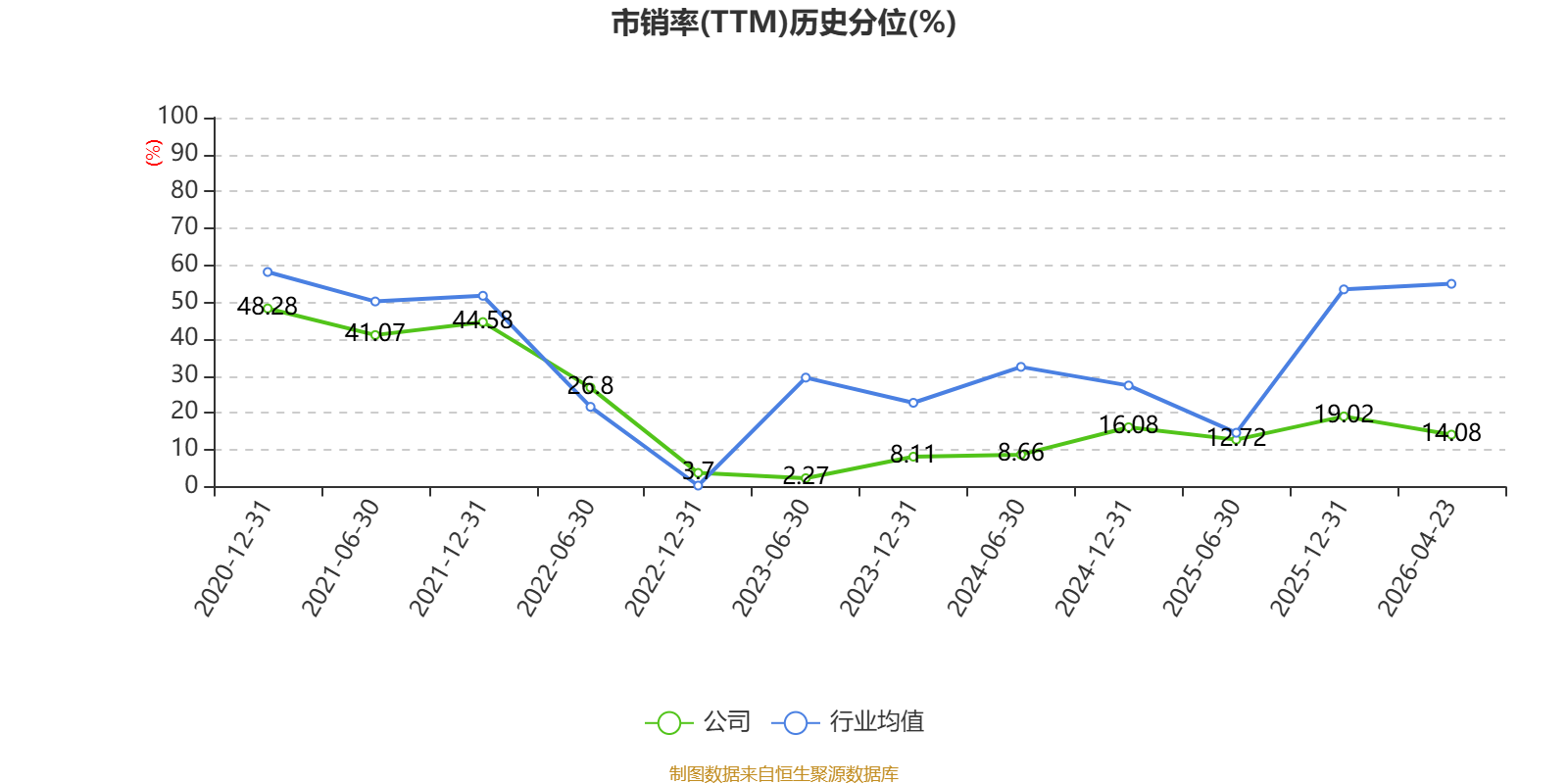

以4月23日收盘价计算,歌尔股份目前市盈率(TTM)约为21.88倍,市净率(LF)约2.37倍,市销率(TTM)约0.89倍。

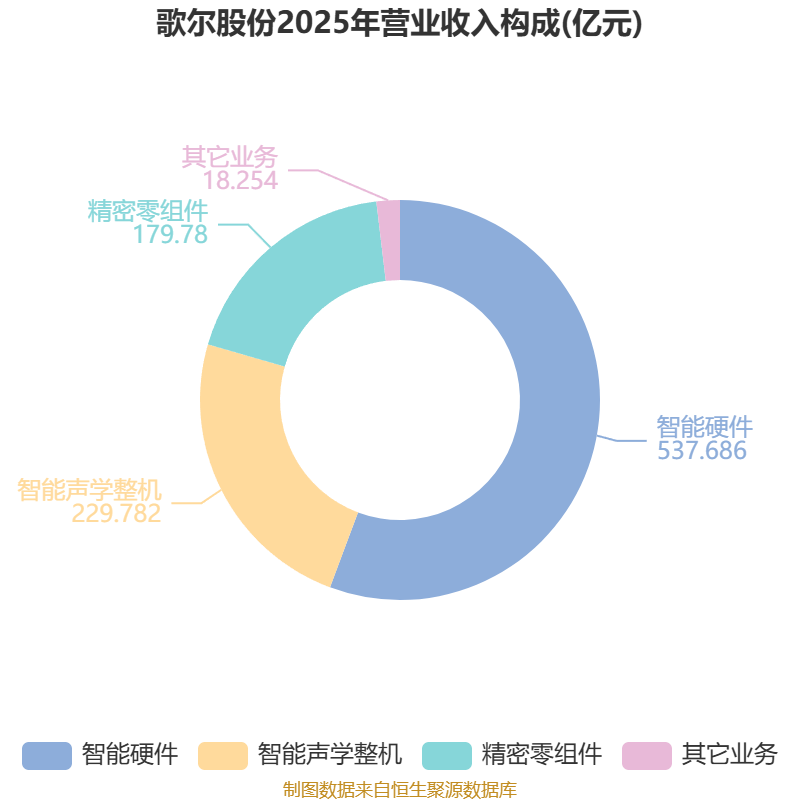

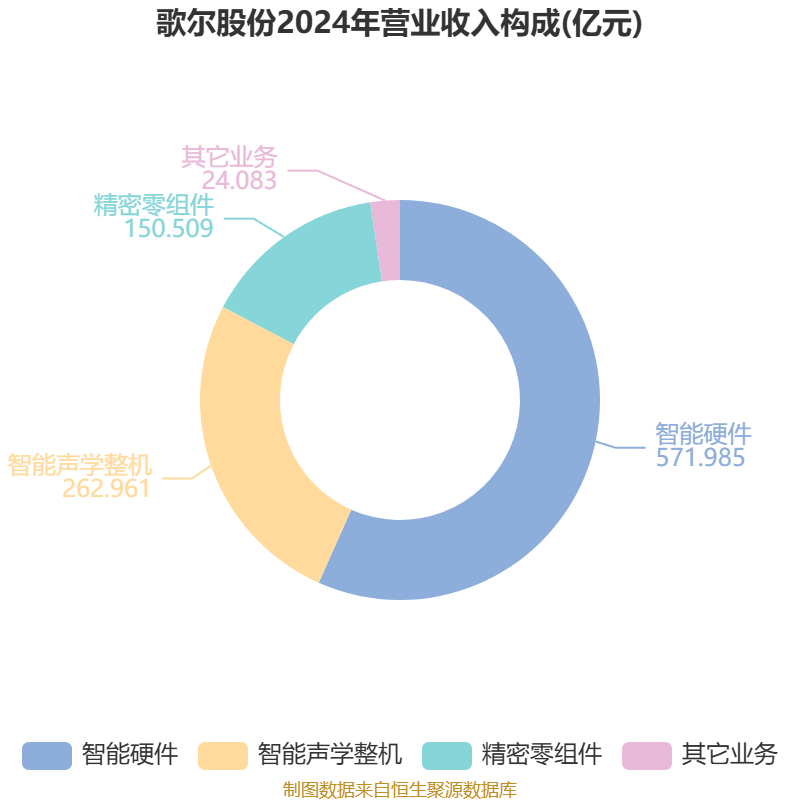

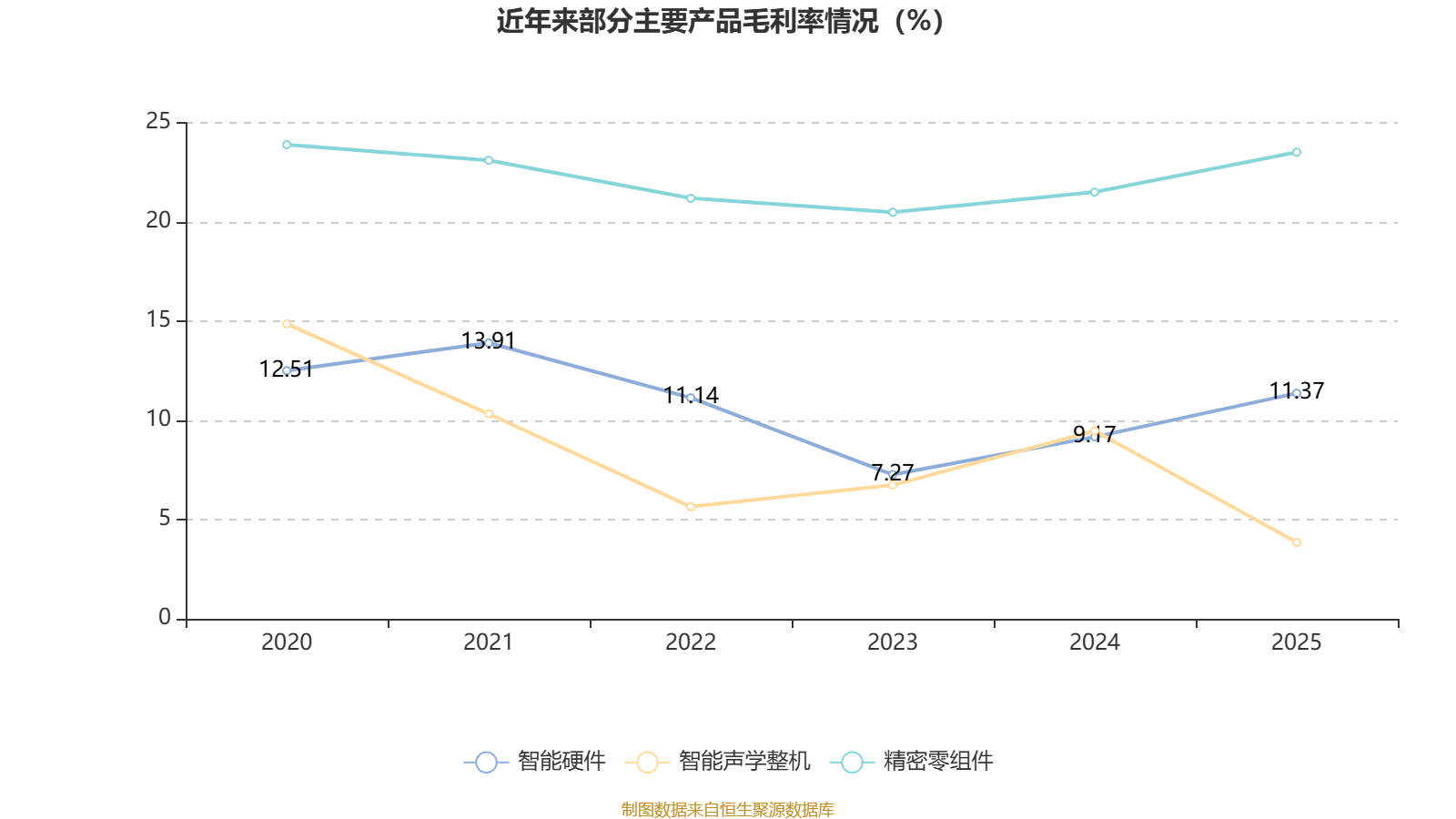

资料显示,公司主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。

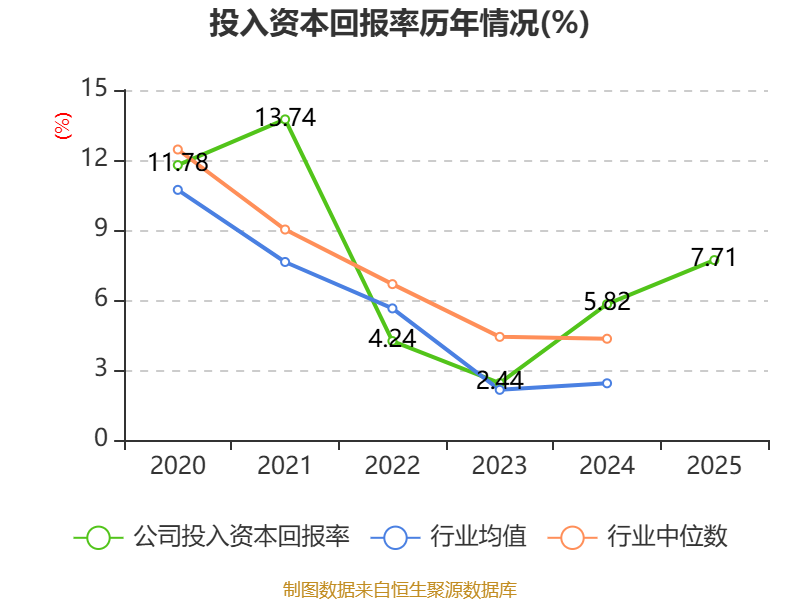

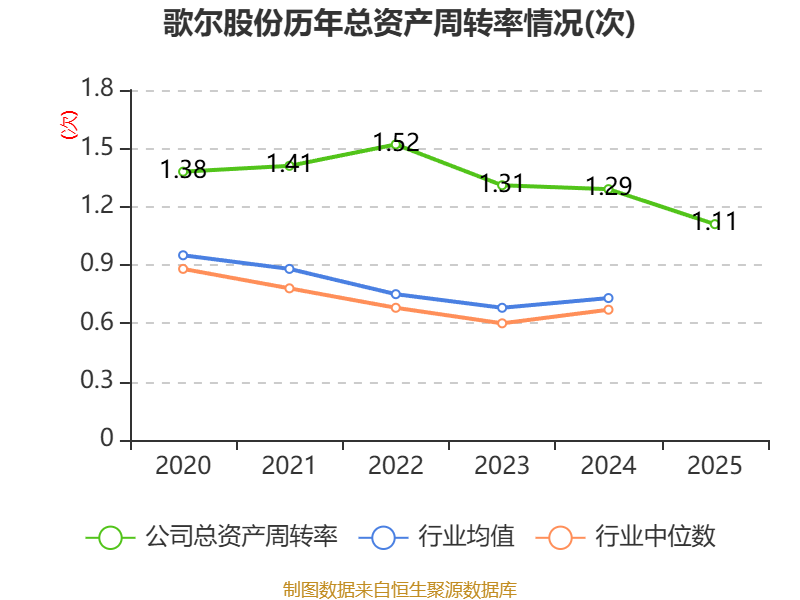

数据显示,2025年公司加权平均净资产收益率为11.29%,较上年同期上升2.83个百分点。公司2025年投入资本回报率为7.71%,较上年同期上升1.89个百分点。

截至2025年,公司经营活动现金流净额为68.49亿元,同比增长10.46%;筹资活动现金流净额80.46亿元,同比增加103.37亿元;投资活动现金流净额-135.9亿元,上年同期为-52.46亿元。

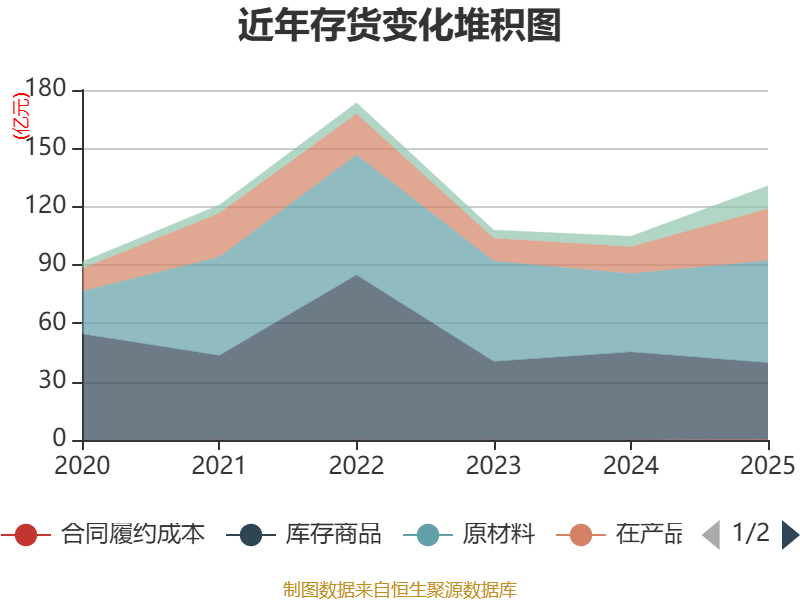

资产重大变化方面,截至2025年末,公司应收票据及应收账款较上年末减少24.55%,占公司总资产比重下降6.77个百分点;长期股权投资较上年末增加506.85%,占公司总资产比重上升4.04个百分点;存货较上年末增加24.8%,占公司总资产比重上升1.78个百分点;交易性金融资产合计较上年末增加126.52%,占公司总资产比重上升1.42个百分点。

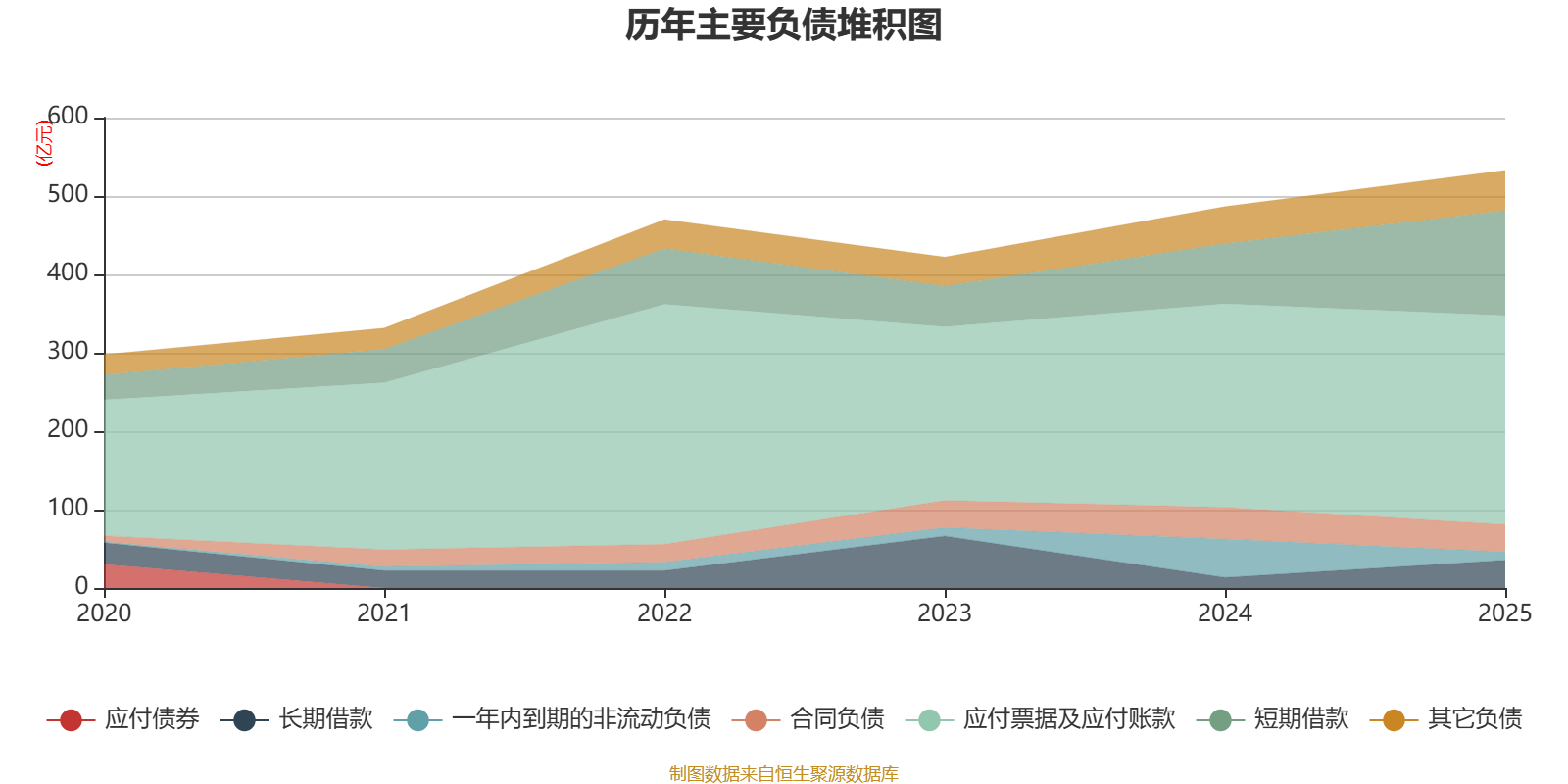

负债重大变化方面,截至2025年末,公司短期借款较上年末增加73.86%,占公司总资产比重上升5.49个百分点;一年内到期的非流动负债较上年末减少78.13%,占公司总资产比重下降4.76个百分点;长期借款较上年末增加164.73%,占公司总资产比重上升2.3个百分点;应付票据及应付账款较上年末增加2.77%,占公司总资产比重下降1.92个百分点。

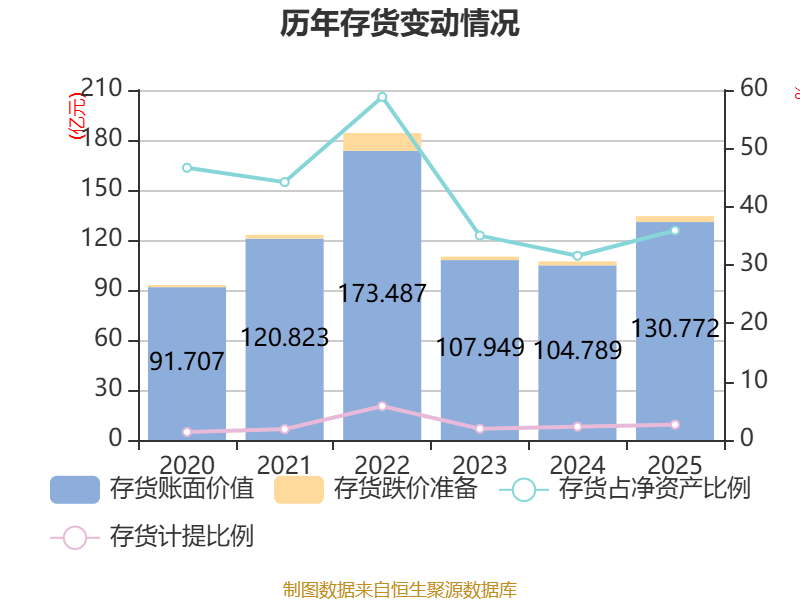

从存货变动来看,截至2025年末,公司存货账面价值为130.77亿元,占净资产的35.92%,较上年末增加25.98亿元。其中,存货跌价准备为3.55亿元,计提比例为2.64%。

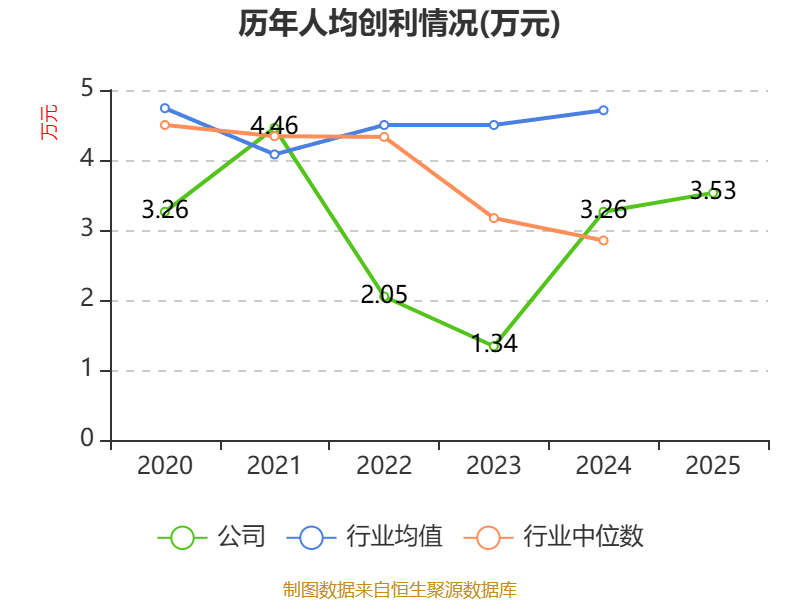

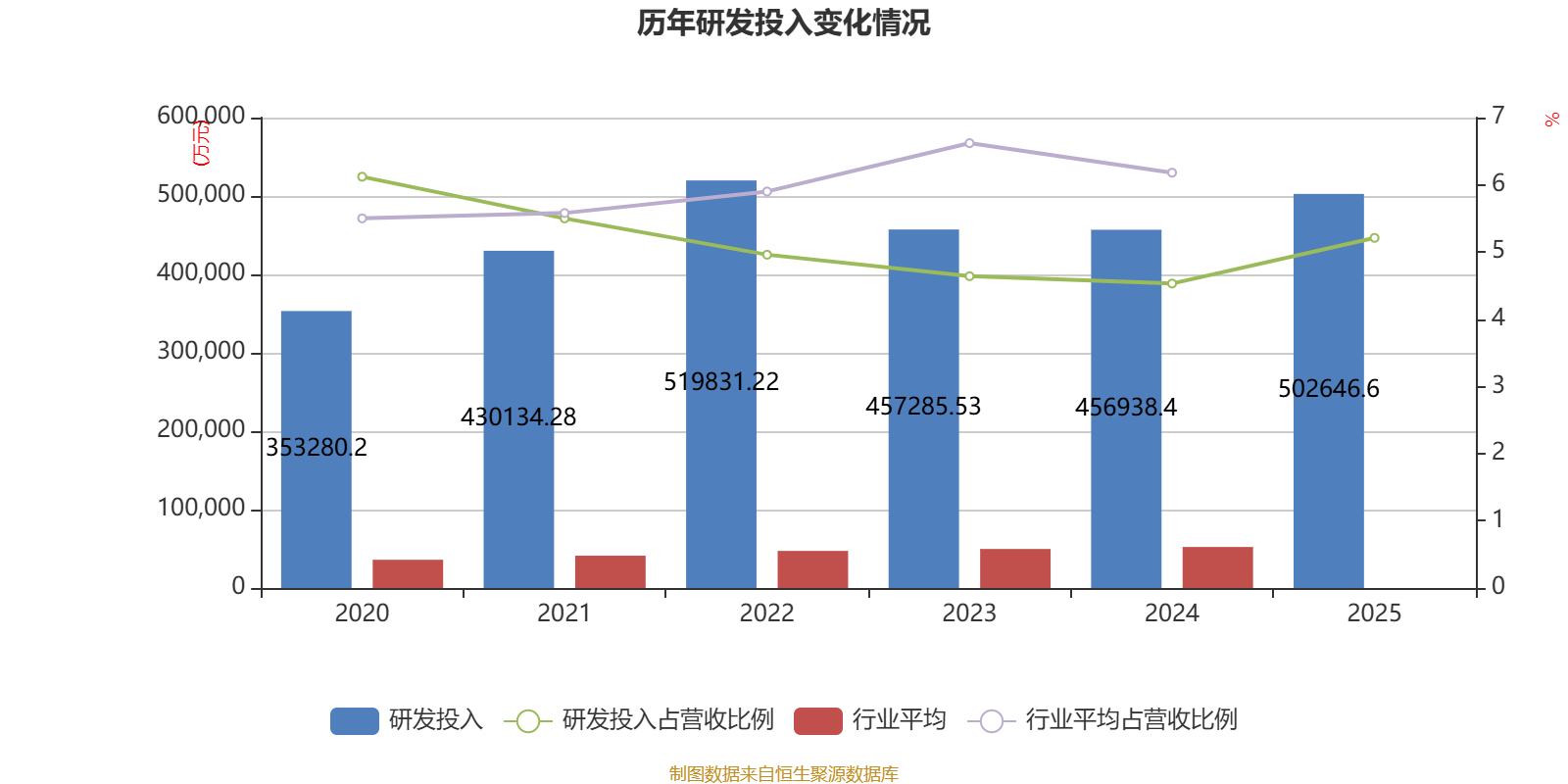

2025年全年,公司研发投入金额为50.26亿元,同比增长10%;研发投入占营业收入比例为5.21%,相比上年同期上升0.68个百分点。此外,公司全年研发投入资本化率为7.36%。

2025年,公司流动比率为1.08,速动比率为0.81。

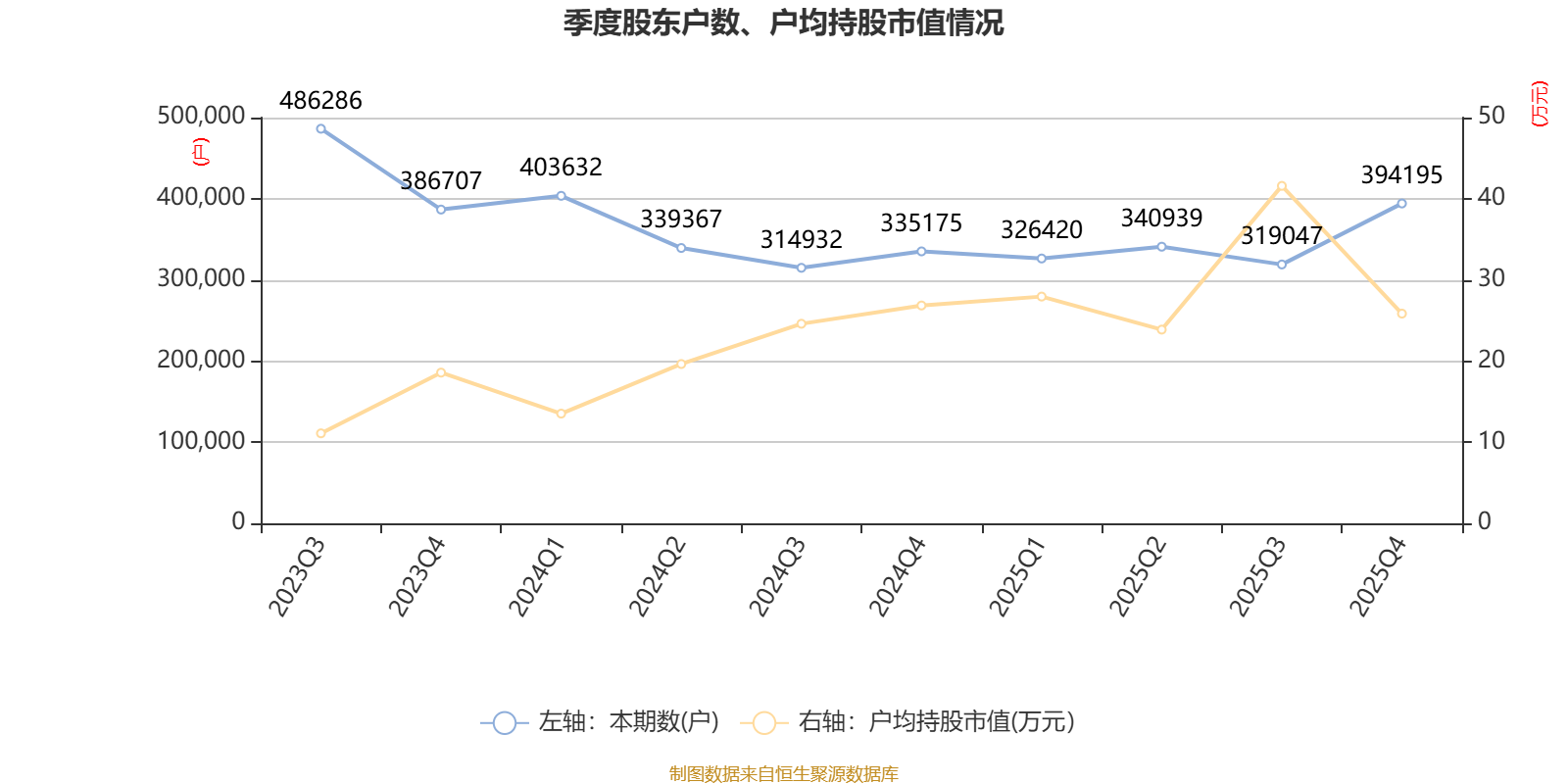

年报显示,2025年末的公司十大流通股东中,新进股东为浩坤星空飞马六期私募证券投资基金、华夏沪深300交易型开放式指数证券投资基金,取代了三季度末的新华人寿保险股份有限公司-传统-普通保险产品-018L-CT001深、新华人寿保险股份有限公司-分红-个人分红-018L-FH002深。在具体持股比例上,香港中央结算有限公司持股有所上升,歌尔集团有限公司、中国证券金融股份有限公司、姜滨、姜龙、华泰柏瑞沪深300交易型开放式指数证券投资基金、“家园6号”员工持股计划、易方达沪深300交易型开放式指数发起式证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 歌尔集团有限公司 | 55511.98 | 15.648491 | -0.041 |

| 香港中央结算有限公司 | 11423.45 | 3.220201 | 0.351 |

| 中国证券金融股份有限公司 | 8304.4 | 2.34096 | -0.006 |

| 姜滨 | 7184.94 | 2.02539 | -0.005 |

| 姜龙 | 6258.63 | 1.76427 | -0.005 |

| 华泰柏瑞沪深300交易型开放式指数证券投资基金 | 4101.71 | 1.156247 | -0.021 |

| “家园6号”员工持股计划 | 3017.91 | 0.850731 | -0.002 |

| 易方达沪深300交易型开放式指数发起式证券投资基金 | 2924.39 | 0.824368 | -0.026 |

| 浩坤星空飞马六期私募证券投资基金 | 2470.78 | 0.696498 | 新进 |

| 华夏沪深300交易型开放式指数证券投资基金 | 2231.38 | 0.629012 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。

(文章来源:中国证券报·中证网)