今年4月,一份由最高人民法院刑二庭编撰的《职务犯罪审判指导》第4辑,将尘封多年的南京银行原行长束行农案细节首次推向公众视野。2019年因“工作调动”辞去行长职务的束行农,其落马的真正原因至此得以完整呈现:通过编造虚假理由、违规使用银行备付金提前兑付理财产品,在约14个月内获取210%的投资收益,个人获利1575万余元,最终因挪用公款罪被判处有期徒刑5年6个月。

这一案件的细节公开,恰逢南京银行发布2025年度业绩公布之时。在这份成绩单中,该行总资产首次突破3万亿元,营收、净利实现“双增长”。然而,在这份亮眼“成绩单”的背后,该行也正面临加权平均净资产收益率(ROE)持续下滑、拨备覆盖率大幅削减、合规罚单密集落地等多重挑战。

业绩增长的“双重面孔”:规模突破与拨备率下降

整体来看,南京银行2025年交出了一份颇为亮眼的答卷。截至2025年末,该行总资产达到3.02万亿元,较上年末增长16.61%,首次站上3万亿元台阶;各项存款总额1.67万亿元,增长11.67%;各项贷款总额1.42万亿元,增长13.37%。

盈利能力方面,2025年实现营业收入555.42亿元,同比增长10.48%;归属于上市公司股东的净利润218.07亿元,同比增长8.08%;利息净收入349.02亿元,同比增长31.08%。在净息差持续收窄的行业大环境下,该行通过以量补价实现了利息收入的大幅增长。

然而,该行增长的质量面临考验。2025年,该行加权平均净资产收益率(ROE)为12.05%,较上年的12.97%下降0.92个百分点;基本每股收益从1.83元降至1.76元,降幅3.83%。这意味着,在资产规模快速扩张的同时,股东回报效率正在递减。

资产质量方面,南京银行维持了不良贷款率的稳定。2025年末,该行不良贷款率为0.83%,与上年末持平。但与此同时,该行拨备覆盖率为313.62%,较上年末的335.27%大幅下降21.65个百分点。拨备覆盖率作为银行利润的“蓄水池”,其持续下降一方面可用于释放利润以平滑业绩波动,另一方面也意味着风险缓冲空间被压缩。因此,拨备覆盖率的下降幅度值得关注,尤其是21.65个百分点的单年降幅,在上市城商行中处于较高水平。

此外,该行核心一级资本充足率、一级资本充足率及资本充足率分别为9.35%、10.64%及13.15%,资本补充压力依然存在。

合规风暴:罚单密集落地与内控漏洞

近年来,南京银行也“罚单缠身”,涉及多个违规事项,比如涉及贷后管理不到位、违规操作、基金托管业务问题、贷前调查和贷后管理不到位、流动资金贷款被挪用等。

其中,备受关注的是2025年1月,江苏证监局对南京银行基金托管业务进行现场检查,发现存在四项突出问题:内控稽核部同时承担投资监督和稽核管理职责,两项核心职能未实现分离,违反《证券投资基金托管业务管理办法》中关于内部控制制衡的要求;基金托管业务部门未设置专门信息披露岗位,且个别核心岗位人员未满足“具备2年以上托管业务从业经验”的监管标准;基金投资监督标准与流程不完善,对部分所托管基金未按合同约定实施有效监督;2023年住所变更后未按规定向监管部门报告。江苏证监局对该行采取出具警示函的监管措施。

该行分支机构信贷违规问题也集中暴露。2025年1月,南京银行泰州分行因三项违规被罚款145万元:贷前调查与贷后管理严重缺位,导致流动资金贷款被违规挪用;办理无真实交易背景的银行承兑汇票及信用证业务。4月,南京银行扬州分行因“员工行为管理不到位”被罚款40万元,时任分行营销总监被处以“禁止从事银行业工作7年”的处罚。7月,南京银行无锡分行被罚款45万元,违规事由涉及业务操作不规范。南京银行总行也因“监管统计指标计量不准确”,于年内被监管部门罚款70万元,反映出其总部层面数据管理的严谨性不足。

进入2026年,南京银行依然罚单不断,据不完全统计发现,开年以来该行罚单金额累计已达215万元。3月19日,国家金融监督管理总局浙江监管局发布的行政处罚信息显示,南京银行杭州分行因流动资金贷款管理不审慎、个人贷款用途管控缺失等违法违规行为,被罚185万元,相关责任人蔡俊被警告。

而在此之前,南京银行旗下分行已多次因“贷款管理不审慎”相关问题被监管处罚。除本次杭州分行外,2025年12月,南京银行徐州分行也因项目贷款管理不尽职、个人贷款贷后管理不审慎等违规问题被罚款60万元,两名相关支行负责人被警告。

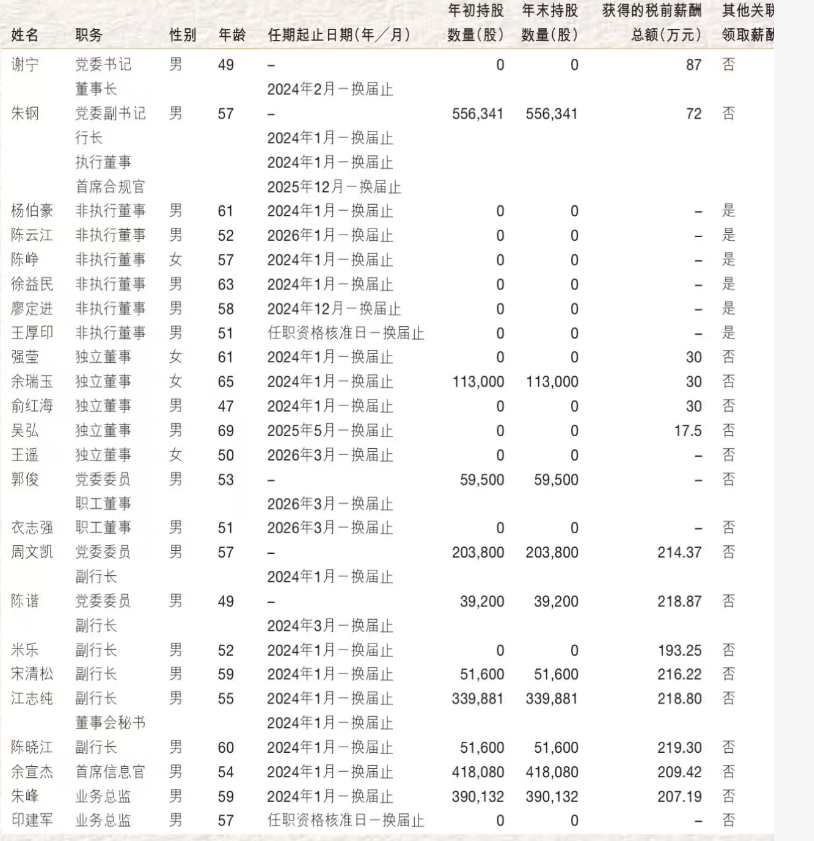

高管薪酬:第一梯队薪酬全部突破200万元

在业绩增长、合规承压的双重背景下,南京银行高管的薪酬依然高企——具体来看,该行第一梯队7位高管税前薪酬于2024年时便全部突破200万元,且2025年时大多较上一年有所增长。其中,2024年南京银行副行长陈谐的年薪同比暴涨151.68%,从“中游水平”一跃为209.28万元,2025年继续延续了涨势,为税前218.87万元;与之形成鲜明对比的是行长朱钢——其薪酬从曾经233.8万元大幅缩水至如今72万元,仅为巅峰期的三分之一。

(南京银行2025年年报截图)

值得关注的是,2024年,南京银行薪酬最高的核心高管并非行长或董事长,而是法律合规部总经理戚梦然,其2024年薪达221.82万元,较上年增长7.4%,远超同期银行业绩增速。这一变化被市场解读为银行对“合规能力”的重新定价——在金融监管趋严、罚单密集落地的背景下,风控岗位的战略价值被提升到前所未有的高度。

不过,在2025年南京银行的年报的高管薪酬名单中,却不再见戚梦然“身影”。记者注意到,2025年12月26日,南京银行发布公告宣布不再设立监事会,戚梦然随之不再担任该行监事及监事会相关职务 。此前他于 2023 年 12 月当选为第十届监事会职工监事,并担任监事会监督委员会委员 。

2025年南京银行薪酬最高的为其副行长陈晓江,税前薪酬高达219.3万元,较上一年209.28万元年薪,涨幅为4%。

(文章来源:深圳商报·读创)