深圳商报·读创客户端记者张弛

4月22日,国脉文化(600640)同步披露2025年年报与2026年一季报。公司2025年全年营业收入继续下挫,归母净利润虽有同比增长,但扣非净利润同比腰斩,经营活动现金流净额由正转负,净流出高达2.1亿元。一季报显示,尽管利润指标有所改善,但营收规模几无扩张,现金流由负转正仅35万元。

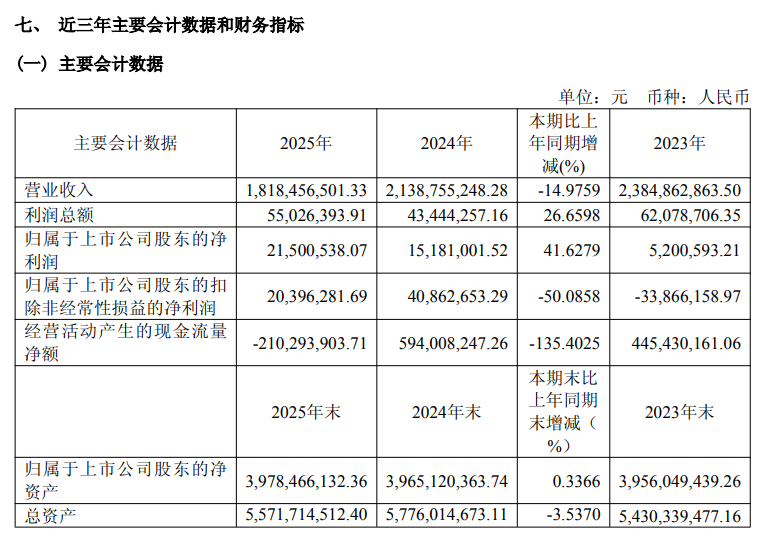

来源:公司年报

年报显示,2025年国脉文化实现营业收入18.18亿元,同比下降14.98%。此前,2023年公司营收23.85亿元,2024年降至21.39亿元,至2025年进一步缩水。主营业务收入构成中,数字内容及数智应用营收同比下滑22.88%,酒店运营营收同比下滑18.62%,两大核心板块同时失速。

分业务板块看,五大板块中多项业务承压明显。炫彩互动2025年营收1.4亿元,受年内对代计费类业务全面清退影响,营收规模同比下降;文旅公司营收2.63亿元,同比减少30%,主要因优化业务结构、对部分大网融合业务进行转型清理;尊茂酒店实体经营业务收入4.25亿元,同比减少18.5%,受区域性竞争加剧和行业整治影响,房餐会务等业务均受不同程度冲击。

盈利端来看,国脉文化2025年归母净利润实现2150.05万元,同比增长41.63%。但年报中的两个细节,却令这一增长成色大打折扣。

其一,扣非归母净利润同比大幅下滑50.09%,由2024年的4086.27万元降至2039.63万元。归母净利润增长而扣非利润腰斩,意味着非经常性损益对净利润贡献显著。2025年非经常性损益净额仅110.43万元,而2024年同期为负2568.17万元,差值约2679万元——这一变动本身即可解释归母净利润同比增幅的绝大部分。

其二,经营活动现金流净额与净利润背离。2025年公司实现净利润1835.07万元,但经营活动产生的现金流量净额为-2.10亿元,同比下降135.40%。年报对此解释为“公司积极履行社会责任,加大往来款项清理力度”“部分业务清退产生的时间性差异”等因素。

从利润表结构看,尽管国脉文化持续推进降本增效,但期间费用率仍有所上升。2025年期间费用率为14.36%,较上年同期上升2.11个百分点。其中,管理费用同比增长0.92%至2.32亿元。

进入2026年一季度,国脉文化实现营业收入4.62亿元,较上年同期的4.58亿元仅增长0.80%,营收规模基本原地踏步。归属于上市公司股东的净利润为791.09万元,同比增长35.56%,但扣非净利润479.81万元,同比仅增长3.02%,净利润高增长主要依赖非经常性损益,主业盈利能力未实质改善。

此外,公司经营活动产生的现金流量净额为35.41万元,相较上年同期的-2.70亿元大幅改善,实现由负转正。公司解释,这得益于持续加大往来款项清理力度,同时进一步加快应收账款催缴创现。

2026年一季度,国脉文化继续计提信用减值损失合计223.28万元,直接影响当期利润总额。

(文章来源:深圳商报·读创)