2026年一季度期间,中欧基金投资总监葛兰再一次大举增持了凯莱英H股。

4月22日,据最新披露的2026年一季报,葛兰旗下在管基金总规模由去年四季度末时的353.89亿元进一步缩水至今年一季度末的332.89亿元。

在调仓换股上,中欧医疗健康增持了海思科等个股,药明康德、信立泰、泰格医药等多只个股遭减仓;中欧医疗创新再次大幅度增持了凯莱英H股,海思科、信立泰、恒瑞医药这三只个股新晋前十大重仓股行列;中欧明睿新起点的持仓前十则新进贵州茅台,并买回了中国海油。

从业绩表现上来看,在2026年一季度期间,葛兰旗下两只医药基金均小幅度跑赢了同期业绩比较基准,中欧明睿新起点则亏损6.70%。

加仓海思科、百利天恒

目前,葛兰在管3只公募基金,分别是中欧医疗健康、中欧医疗创新、中欧明睿新起点混合。其中规模最大的产品是中欧医疗健康,截至2026年一季度末时的基金资产净值为252.70亿元。2025年7月,中欧医疗健康增聘赵磊为基金经理,与葛兰共同管理该产品。

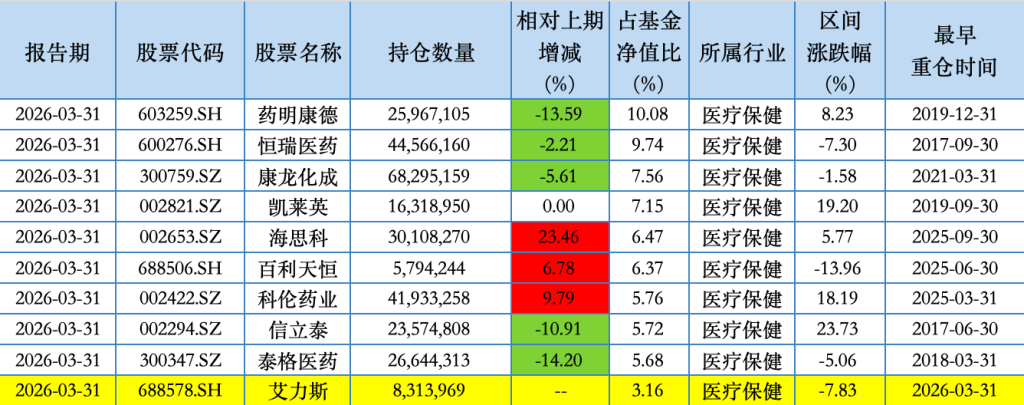

具体来看,中欧医疗健康的前十大重仓股依次为:药明康德(603259.SH)、恒瑞医药(600276.SH)、康龙化成(300759.SZ)、凯莱英(002821.SZ)、海思科(002653.SZ)、百利天恒(688506.SH)、科伦药业(002322.SZ)、信立泰(002294.SZ)、泰格医药(300347.SZ)、艾力斯(688578.SH)。

其中,艾力斯首次新晋中欧医疗健康的持仓前十。梳理持仓轨迹可发现,该股最早于2024年下半年便已“潜伏”于隐形重仓股中。此番新晋前十,并非源于基金经理的大举进攻,而是典型的“被动上位”。一方面,葛兰对药明康德、恒瑞医药等重仓股进行了主动减持;另一方面,相关个股一季度股价的回调进一步压缩了市值权重。此消彼长间,叠加葛兰对艾力斯实际上的小幅减仓,使得艾力斯排位被动前移,跻身披露名单。

调仓策略上,中欧医疗健康增持了海思科、科伦药业与百利天恒;其中,药明康德所占基金净值比已达10.08%,已接近顶格配置,再叠加一季度区间涨幅来看,或为被动减仓行为。此外,恒瑞医药、康龙化成、信立泰、泰格医药均被不同程度减持。

中欧医疗健康2026年一季度末前十大重仓股

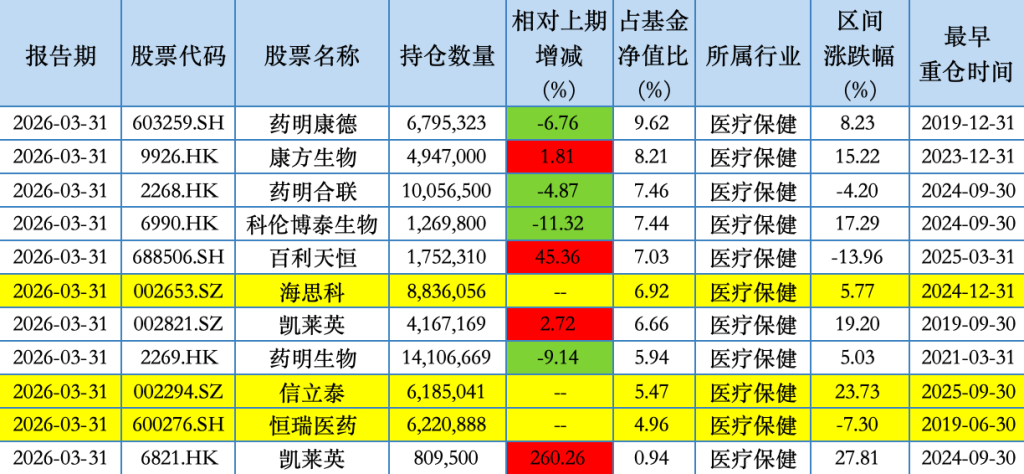

再看同样是医药主题基金的中欧医疗创新,该基金目前由葛兰独自管理。与中欧医疗健康相比,中欧医疗创新在2026年一季度期间的调仓换股动作较为明显。

具体来看,该基金的前十大重仓股包括:药明康德、康方生物、药明合联(02268.HK)、科伦博泰生物-B(06990.HK)、百利天恒、海思科、凯莱英A+H(002821.SZ、06821.HK)、药明生物(02269.HK)、信立泰、恒瑞医药(600276.SH)。

从变动方向看,海思科、信立泰、恒瑞医药均为首次进入前十的“新面孔”,但追溯往期持仓可知,它们同样是早已埋伏在隐形重仓中的种子选手。

值得关注的是,葛兰在凯莱英上的态度格外鲜明,在2025年四季度期间便已增持凯莱英H股,持股数量环比增长超170倍;今年一季度则同时增持了其A股与H股,尤其是对凯莱英H股的大举增持,显示出对创新药CDMO产业链头部企业价值的持续看好。与此同时,她还加仓了百利天恒与康方生物。

另一方面,葛兰减配了科伦博泰生物、药明康德、药明合联、药明生物;三生制药(01530.HK)、康龙化成(300759.SZ)、昭衍新药AH股(603127.SH)(06127.HK)则退出了持仓前十。

中欧医疗创新2026年一季度末前十大重仓股

买回中国海油

与前述2只基金相比,中欧明睿新起点持仓前十的所属行业并不限于医药板块。2026年一季度,葛兰在这只全市场基金上大举切入消费与能源赛道,前十大重仓股新进了贵州茅台(600519.SH)与中国海油(600938.SH)。

其中,对中国海油的操作尤为引人注目。葛兰曾在2024年下半年清仓该股,而在一季度重新将其买回70.65万股,此番“回马枪”或是对高股息与能源安全逻辑的再次确认。与此同时,她对贵州茅台的增持力度同样惊人,较2025年末持仓增幅高达76.09%,透露出对消费复苏预期升温的布局。此外,宁德时代(300750.SZ)、立讯精密(002475.SZ)也获得了小幅增持。

另一方面,葛兰大幅降低了“易中天”组合——新易盛、中际旭创、天孚通信的仓位,并对兆易创新、北方华创、阳光电源进行了调降;中芯国际(688981.SH)、中国东航(600115.SH)则退出了持仓前十。

中欧明睿新起点2026年一季度末前十大重仓股

关注医疗器械出海与国产化、消费医疗

展望二季度,葛兰仍然最为看好创新产业链,同时关注医疗器械出海与国产化、消费医疗的修复机会。

葛兰在一季报中分析道,国内政策发力重点将继续围绕产业升级,创新药和医疗器械高质量发展的支持政策有望细化落地,审评审批优化、医保支付改革与商保支付扩容的协同效应可能进一步显现。仿制药领域的“反内卷”政策可能深化,引导资源向创新倾斜。设备更新政策的执行节奏可能加快,前期积压的医疗设备采购需求有望集中释放。

“创新药及产业链预计将延续高景气度,是二季度重点关注方向。”葛兰认为,二季度AACR、ASCO等重磅学术会议或将成为催化创新药板块行情的重要时间节点,双多抗、ADC等领域预计将有重要数据读出,而分子胶、小核酸、体内CAR-T等新兴技术平台的数据验证将持续推进。CXO板块的景气上行趋势有望在2季度延续,临床前CRO随着需求恢复和项目价格上行,订单有望看到快速增长。CDMO企业在外需拉动下增长确定性较强;临床CRO行业集中度提升,头部企业有望受益。

配置上,葛兰表示,将沿着“技术平台领先”与“产业链环节景气共振”两条线索,关注具备持续产出创新管线能力的企业以及订单增速高、业绩确定性强的CXO细分龙头。

医疗设备领域,葛兰指出,高端设备国产化逻辑长期确定,但短期业绩释放速度需要跟踪招标数据。消费医疗板块的修复行情在二季度有望延续,弹性取决于消费环境改善程度与政策落地实效。AI在医疗场景的应用正处于从概念验证到商业化落地的关键期,能够将AI能力转化为可收费服务或产品、并证明其能切实降低成本或提升效率的企业,可能成为板块内的超额收益来源。

整体而言,葛兰称,医药行业持续进行从“价格竞争”向“质量+创新”的转型,企业凭借核心产品竞争力和高效经营管理能力在调整周期中脱颖而出。

(文章来源:澎湃新闻)