4月22日晚间,“扫地茅”石头科技(688169)公布2025年年报,公司正陷入“越卖越不赚钱”的尴尬境地。

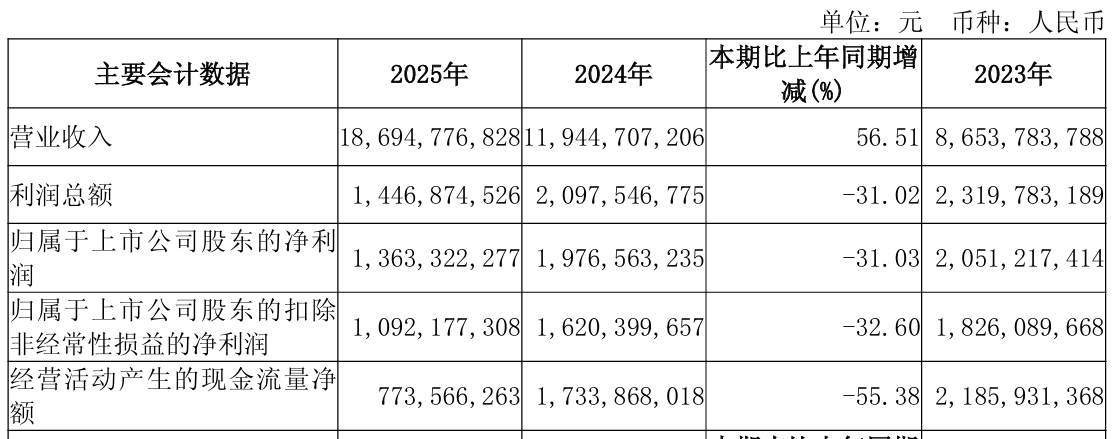

数据显示,2025年公司营业收入为186.9亿元,同比上升56.5%;归母净利润为13.6亿元,同比下降31.0%;扣非归母净利润为10.9亿元,同比下降32.6%。

截至四季度末,公司总资产196.69亿元,较上年度末增长12.5%;归母净资产为140.11亿元,较上年度末增长8.9%。

从收入端来看,石头科技在过去一年里表现出了强劲的市场扩张力,这主要得益于国内外市场的协同发力。国内方面,受益于“以旧换新”补贴政策,智能扫地机器人与洗地机需求旺盛,叠加产品矩阵持续优化与新品接连落地,助推业务快速增长;海外方面,通过品牌建设、全价格段覆盖及精细化渠道运营,成功拓展新兴市场与用户群体。

据公司公告援引的IDC最新报告数据,石头科技智能扫地机器人在全球市场上的销售额及销量份额居全球第一。

然而,在营收增加超过百亿元的情况下,石头科技的净利润反而出现了下降,陷入增收不增利的困境。公司解释称,主要源于业务扩张中的阶段性投入。

一方面,智能扫地机器人与洗地机业务加快全价格带布局,通过新品与新技术的密集投放快速打开市场,初期对整体毛利率形成一定压力;另一方面,行业竞争加剧,公司加大销售投入,强化品牌建设与渠道拓展。

财报显示,公司报告期内的销售费用高达48.94亿元,同比暴涨64.95%,销售费用率也从2023年的19.79%一路攀升至26.18%。这意味着,公司每赚取100元收入,就有超过26元要消耗在广告宣传、明星代言及渠道铺设上,营销成本的剧增吞噬了大量利润。

此外,公司经营性现金流的腰斩同样值得警惕。石头科技表示,主要原因是报告期内公司受第四季度大促影响,销售自营渠道扩张同时带动存货备货增加,导致经营性现金流净额下降。

作为一家以智能清洁机器人为核心,并涵盖洗地机、洗烘一体机等多元智能电器的科技企业,石头科技正处于品类扩张与市场防守的博弈期。然而,资本市场对此类“烧钱换增长”的模式表现出了疑虑。

二级市场上,2026年以来,石头科技股价跌幅已超23%,截至4月22日收盘,报116.76元/股,公司总市值302.5亿元。

来源:读创财经

(文章来源:深圳商报·读创)