4月22日晚间,广誉远(600771)披露2025年年报以及2026年一季报。数据显示,受补缴税费、计提减值等因素拖累,广誉远去年净利创3年新低,但今年首季业绩有所回暖。

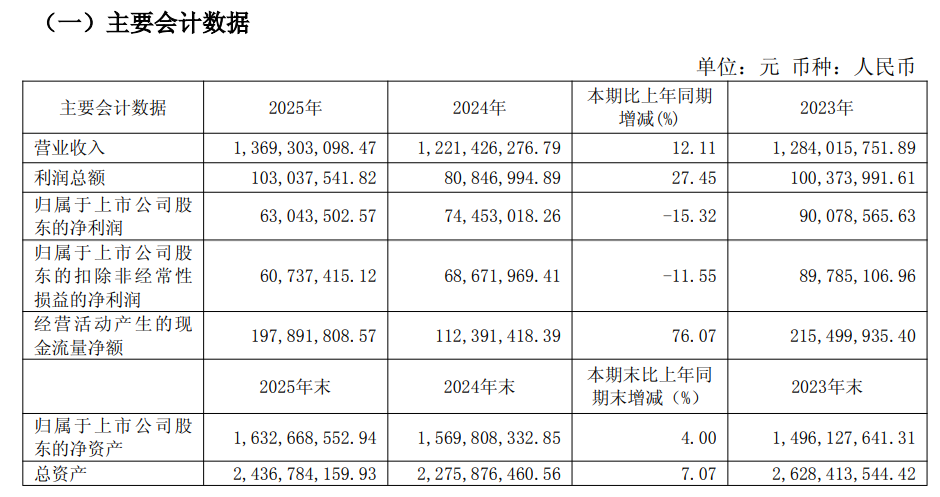

广誉远2025年年报显示,公司实现营业收入13.69亿元,同比上升12.11%;利润总额1.03亿元,同比增长27.45%;归母净利润为6304万元,同比下降15.32%;扣非归母净利润为6074万元,同比下降11.6%;经营现金流净额为1.98亿元,同比增长76.07%。

广誉远2025年年报主要会计数据

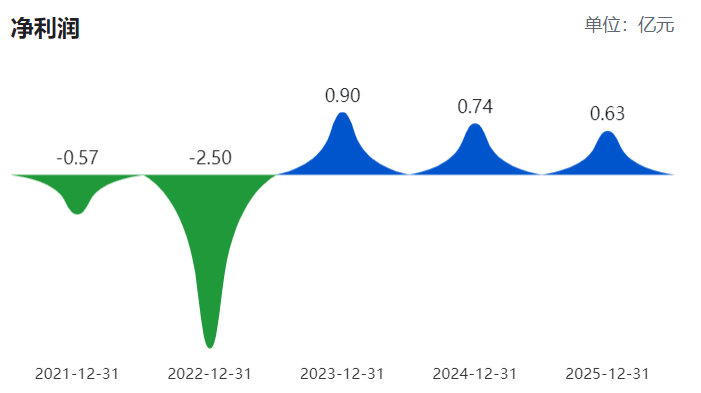

巨潮资讯数据显示,广誉远2025年6304万元的净利润,创下了公司3年来年度净利的新低。

广誉远近年净利润

年报显示,广誉远主要从事中药产品的生产与销售,属于医药制造业,核心业务为中成药业务。依据产品定位和销售渠道不同,公司医药工业主要包括传统中药、精品中药和养生酒三大板块。公司现有丸剂、散剂、片剂、硬胶囊剂、颗粒剂、合剂、酒剂及煎膏剂(膏滋)8种剂型,105个药品注册批件、1个保健品注册批件、1个食品许可批件、1个白酒许可批件、267个国内商标和29项专利技术。公司控股子公司山西广誉远共有30个药品被列入《国家基本药物目录》、61个药品入选《国家基本医疗保险、工伤保险和生育保险药品目录》。

年报显示,作为中药老字号,广誉远是始创于明朝嘉靖二十年(公元1541年),距今已有485年的历史,是中国现存历史最为悠久的中药企业与药品品牌,其核心产品龟龄集、定坤丹、安宫牛黄丸的制作技艺先后入选国家级非物质文化遗产名录,牛黄清心丸、西黄丸的制作技艺被列入山西省非物质文化遗产名录。同时,定坤丹、安宫牛黄丸、龟龄集先后获得“山西精品”认定,六味地黄丸传统制作技艺及姜炭制作技艺入选晋中市非物质文化遗产名录。截至2025年12月31日,公司总资产为24.37亿元,归属于上市公司股东净资产为16.33亿元。报告期内,公司实现营业收入13.69亿元,同比增长12.11%,

报告期内,公司利润总额同比上涨有以下原因:一是各业务板块协同发力,主营业务规模稳步提升;二是公司管理质量持续提升,内部挖潜,降费增效成效显现,投入产出费效比提升,财务结构不断优化;三是随着公司品牌影响力与产品竞争优势持续改善,合作客户和销售渠道质量不断提高。

报告期内,公司归属于上市公司股东的净利润同比下降15.32%,主要原因为:子公司西藏广誉远补缴以前年度所得税费用及相应滞纳金(合计近3000万元),相关金额计入当期损益,对净利润产生了较大影响。

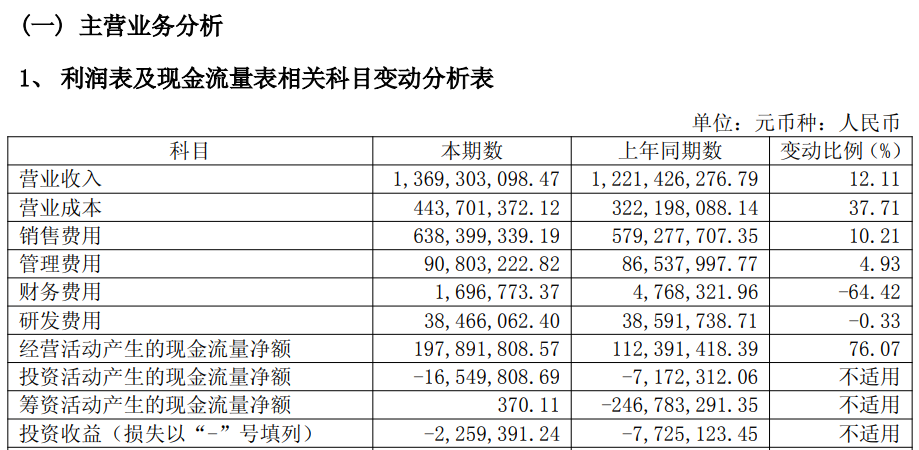

年报显示,报告期公司营收增速为12.11%,同期营业成本同比增长37.71%,主要系报告期内上游原材料市场价格上涨,导致采购成本相应增加。公司营业成本增速远高于营收增速,对公司利润空间造成了挤压。

主营业务分析

报告期公司销售费用同比增长10.21%,主要系报告期内营业收入增长,同时公司持续推动销售渠道结构性优化,销售费用率同比下降。

此外,4月22日晚间,广誉远还发布了关于使用公积金弥补亏损的公告以及2025年度计提信用减值损失和资产减值损失的公告。

使用公积金弥补亏损方面,公司于2026年4月21日召开第九届董事会第三次会议,审议通过了《关于使用公积金弥补亏损的议案》。根据相关规定,公司拟使用母公司资本公积金728,341,393.03元用于弥补母公司累计亏损。该议案尚需提交公司股东会审议。通过实施本次公积金弥补亏损方案,将有利于进一步改善财务状况,推动公司符合法律、法规和《公司章程》规定的利润分配条件,提升投资者回报能力和水平,实现公司的高质量发展。

计提信用减值损失和资产减值损失方面,公司本次计提信用减值损失和资产减值损失共计2,480.73万元,相应减少公司2025年度合并报表利润总额2,480.73万元(合并利润总额未计算所得税影响)。

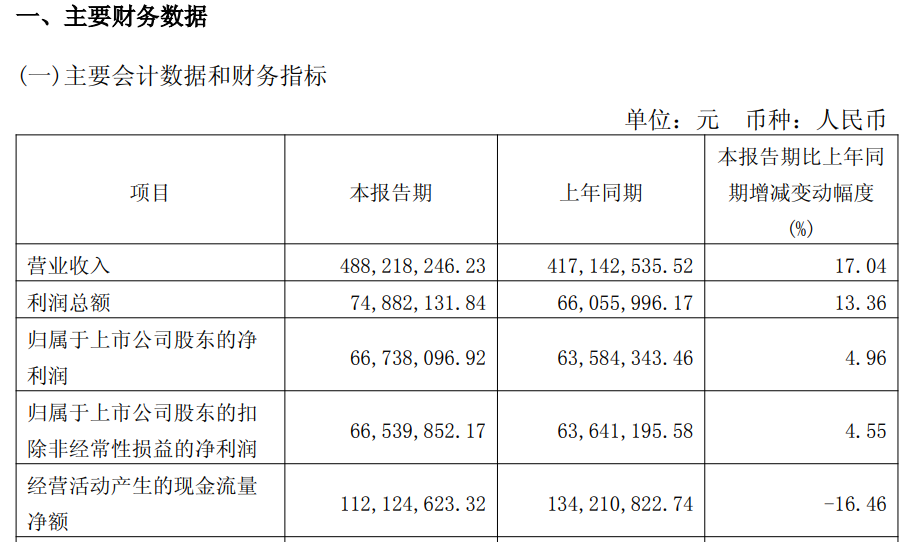

广誉远2026年一季报显示,公司营业收入为4.88亿元,同比上升17.04%;归母净利润为6674万元,同比上升4.96%;扣非归母净利润为6654万元,同比上升4.55%;经营现金流净额为1.12亿元,同比下降16.46%。

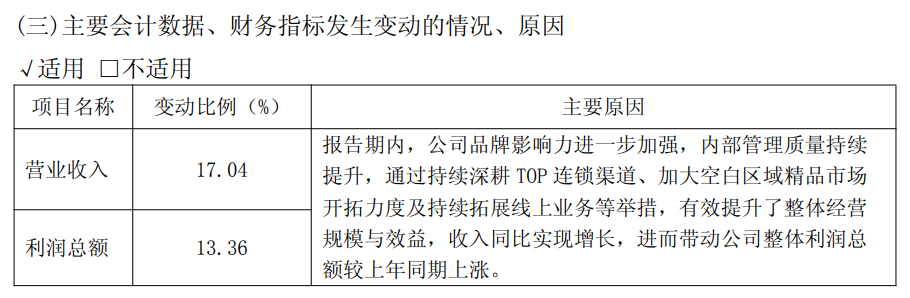

广誉远2026年一季报主要会计数据

对于首季业绩回暖,公司营业收入和利润总额均双位数增加,广誉远在一季报中表示,报告期内,公司品牌影响力进一步加强,内部管理质量持续提升,通过持续深耕TOP连锁渠道、加大空白区域精品市场开拓力度及持续拓展线上业务等举措,有效提升了整体经营规模与效益,收入同比实现增长,进而带动公司整体利润总额较上年同期上涨。

(文章来源:深圳商报·读创)