卡片数量较峰值减少1亿张,三家大行一年发卡量合计缩水1300万张……这组数据勾勒出当前信用卡行业“瘦身”的真实图景。

“瘦身”仍在继续。据第一财经不完全统计,今年以来,民生银行、交通银行、农业银行、邮储银行、广发银行、武汉农商银行、浙江农商联合银行等机构已停发信用卡超60款,曾备受追捧的联名卡、主题卡成为停发重心。在增量市场见顶、资产质量承压的背景下,银行也在积极转型,一边清退低效卡种,一边加码自建催收体系与不良资产转让。

业内认为,信用卡业务正告别规模崇拜,全面转向存量竞争,未来的核心竞争力将落脚于精细化运营与风险管控能力。

信用卡数量较高峰期减少1亿张

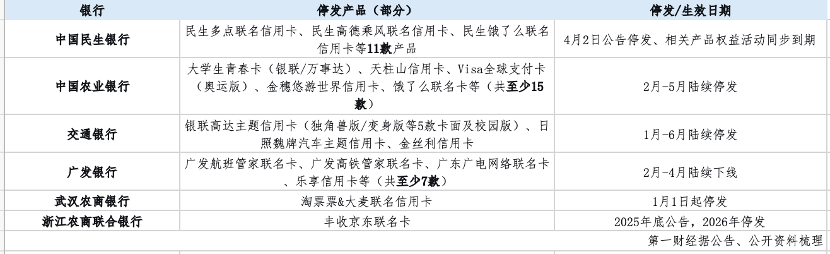

农业银行信用卡中心宣布,自2026年5月15日起停发银联和万事达品牌的大学生青春卡;此前,该行已于4月16日停发天柱山信用卡。无独有偶,4月2日,民生银行信用卡中心公告,包括民生高德乘风联名信用卡、民生多点联名信用卡在内的11款信用卡产品停止发行,相关权益活动同步到期。

据第一财经记者不完全统计,截至4月20日,今年以来,民生银行、交通银行、农业银行、邮储银行、广发银行、武汉农商银行、浙江农商联合银行等机构已停发信用卡超过60款。

从停发产品来看,以联名卡和主题信用卡居多。例如,交通银行近期停发的银联高达主题信用卡、日照魏牌汽车主题信用卡,广发银行近期停发的广发航班管家联名卡、广发高铁管家联名卡等。

信用卡规模持续收缩已成大势。中国人民银行披露的2025年支付体系运行总体情况显示,截至2025年末,全国信用卡和借贷合一卡数量为6.96亿张,较上年末减少3100万张。拉长时间看,2022年三季度末,该数字一度达到历史峰值8.07亿张,目前已累计减少1.11亿张。

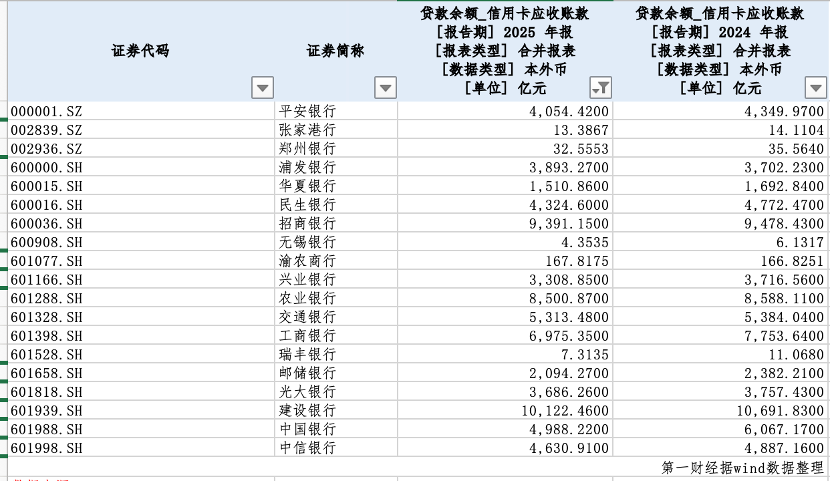

上市银行的年报数据进一步印证了这一趋势。Wind数据显示,截至4月21日,42家A股上市银行中已有19家披露信用卡相关数据。截至2025年末,这19家银行信用卡贷款余额合计7.3万亿元,较上年末缩减0.45万亿元。

以国有大行为例,建设银行是目前唯一信用卡贷款余额突破万亿元的银行,截至2025年末为1.01万亿元,但较上年减少567.83亿元,降幅5.33%,勉强守住万亿关口。农业银行、工商银行、交通银行分别以8500.87亿元、6975.35亿元、5313.48亿元紧随其后,同比分别下降1.02%、10.04%、1.31%。

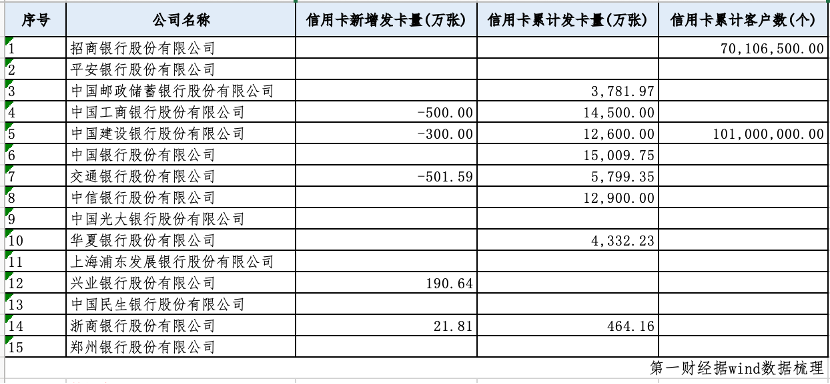

在已披露信用卡新增发卡量的5家银行中,有3家出现下降。交通银行、工商银行、建设银行的新增发卡量分别为-501.59万张、-500万张、-300万张,仅这三家合计减少1300万张。

信用卡行业逻辑转变

大规模“瘦身”背后是信用卡行业逻辑的逐渐转变。

近年来,银行信用卡不良率逐渐攀升。央行数据显示,信用卡逾期半年未偿还信贷总额从2008年末的33.77亿元飙升至2024年末的1239.64亿元,16年间增长近36倍。仅2024年,信用卡逾期半年未偿还信贷总额同比增长就达到26.31%。

Wind数据显示,在已公布信用卡不良贷款率的10家银行中,有6家出现上行,部分银行上升速度较快。工商银行2025年信用卡不良贷款率达4.61%,同比上升1.11个百分点;民生银行达3.87%,上升0.59个百分点。值得关注的是,东莞农村商业银行2025年末信用卡透支不良率高达11.03%,较2024年末上升5.01个百分点。

上海冠苕信息咨询中心创始人周毅钦表示,当前,信用卡不良率攀升,资产质量下滑,银行被迫清退低效产品。进一步推动信用卡业务从“规模扩张”转向存量精耕。

不良率上升背后有多重因素。一位信用卡资深人士对第一财经表示,根本原因在于部分客户实际收入下降、还款能力减弱。此外,共债风险持续升温,一些依赖网贷或变相高利贷的客户资金链断裂,借新还旧链条难以为继。尤其是2022年前大规模扩张、风控体系相对薄弱的城农商行,受冲击最大。

国信证券银行业首席分析师王剑在研报中指出,疫情期间已经经历了一轮不良暴露,各家银行也降低了风险偏好。2024年以来违约率有下行趋势,2025年虽有波动但中枢并没有大幅抬升。

在王剑看来,诱发此轮零售不良贷款暴露的重要因素是前几年银行大规模投放以及由此引发的风控不足,在零售不良逐渐暴露的背景下,当前银行投放已经非常审慎。

此外,部分卡种如联名卡竞争力有限。“增发潮过后必然是停发潮。”一位业内人士对第一财经表示,联名卡高度依赖特定IP热度,一旦合作到期或IP“过气”,吸引力迅速下降。而维持版权、运营及权益需要持续投入,当卡片活跃度低时,停发成为最经济的选择。

展望未来,银行信用卡的竞争策略正在悄然生变。

周毅钦表示,未来信用卡核心竞争力将转向客户分层运营。对高价值客群深度经营,通过数据精准画像实现差异化授信,提升用户活跃度与资产质量,并以手机银行生态整合降低运营成本、强化服务黏性。

也有银行选择直接降低运营成本。例如,中国银行近日公告,计划自2025年9月14日起,将诉讼费、律师费、执行费等纳入逾期信用卡账单。将先以上海为试点展开实施,再逐步向其他地区推广。

在增量市场空间有限的情况下,不少银行转而发力降低信用卡不良率。

第一财经记者注意到,银行在信用卡贷后处置方面已出现多项调整。

2025年,三湘银行、光大银行、华夏银行等多家金融机构曾公开招聘催收人才。与以往委托第三方机构处理不同,此次银行“亲自下场”招聘,对学历和经验的要求更高,多数岗位明确要求候选人具备数据分析、金融科技等相关专业能力。

与此同时,银行业也在加快推动信用卡不良资产的批量转让。2025年一季度,通过银登中心转让的信用卡不良贷款金额达51.9亿元,较此前有明显提升。

值得注意的是,信用卡不良处置压力近期或有所缓解。根据银登中心披露的不良贷款转让业务统计,2026年第一季度,不良贷款转让构成中(未偿本息和口径),信用卡贷款的占比为4.1%,而去年同期,这一比例为25.0%。

(文章来源:第一财经)