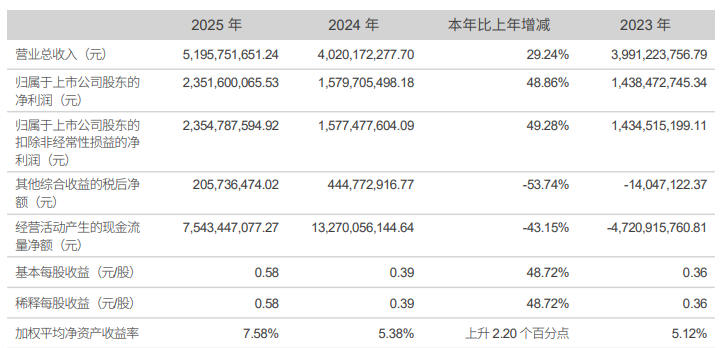

4月20日晚间,长城证券(002939)发布2025年年度报告,公司全年实现营业总收入51.96亿元,同比增长29.24%;归母净利润23.52亿元,同比增长48.86%。公司总资产规模为1349.9亿元,同比上升9.52%。

然而,单季度来看,公司第四季度营业收入为10.75亿元,同比下降8.17%;归母净利润为4.21亿元,同比下降12.6%;扣非净利润为4.28亿元,同比下降11.82%。

2025年,受融出资金净流出增加影响,公司经营性现金流同比锐减43.15%至75.43亿元,上年同期为132.1亿元。

资料显示,长城证券股份有限公司的主营业务是财富管理业务、投资银行业务。公司的主要产品是财富管理业务、投资银行业务、资产管理业务、证券投资及交易业务。

年报披露,公司财富管理业务实现全渠道获客量同比增长51%;信用业务方面,报告期末两融时点余额同比增长18%;ETF业务取得显著进展,成功实现ETF券结、ETF托管等多项业务突破,ETF首发销量同比增长148%,ETF投顾产品保有规模同比增长11%。

投资银行业务方面,报告期内,公司作为主承销商承销2单再融资项目,承销规模22.85亿元;正式获得“独立开展非金融企业债务融资工具主承销业务”资格,进一步拓展债券业务规模,银行间产品承销规模345.27亿元,同比增长246.69%,位居行业第14名。

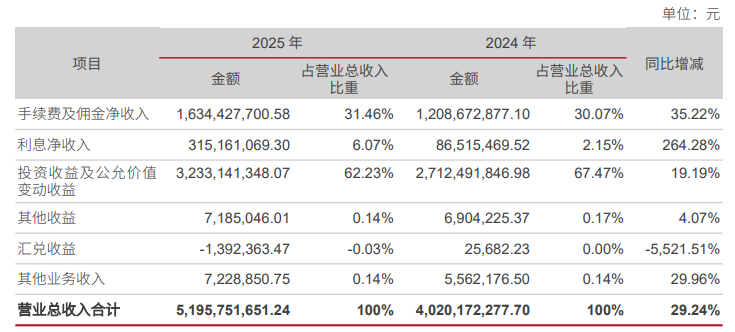

从收入构成观察,手续费及佣金净收入达16.34亿元,同比增加4.26亿元,增幅35.22%,占营收31.46%,主要系经纪业务、投资银行业务及投资咨询业务收入增加,传统中介业务复苏明显。

利息净收入2025年为3.15亿元,同比增加2.29亿元,增幅264.28%,占营收的6.07%,主要系其他债权投资利息收入增加及公司发行债券利息支出减少,资金运营效率显著改善。

投资收益及公允价值变动收益贡献32.33亿元,占营收62.23%,同比增长19.19%,仍是营收压舱石;但汇兑收益受汇率变动影响由盈转亏,同比减少141.80万元至-139.24万元,形成一定拖累。

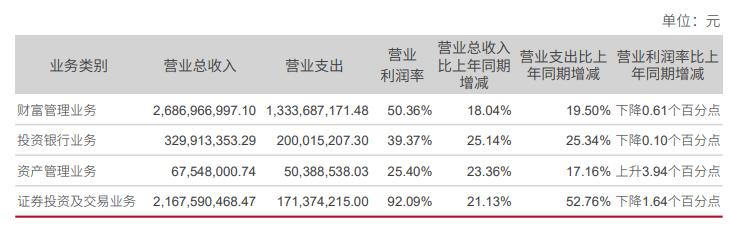

记者注意到,收入高增的背后,公司四大业务毛利率呈“三降一升”局面。财富管理贡献超半数营收,毛利率下滑0.61个百分点;证券投资及交易、投资银行业务,毛利率分别下滑1.64个百分点、0.10个百分点;仅占比1.3%的资管业务逆势提升3.94个百分点。

长城证券提示,针对自身特点,遵循关联性和重要性原则,公司可能面临的重大风险有市场风险、信用风险、流动性风险、操作风险、合规风险等。

二级市场上,截至4月21日收盘,长城证券下跌1.63%报9.03元/股,总市值约364.31亿元,今年以来公司股价累计下跌约11%。

来源:读创财经

(文章来源:深圳商报·读创)