21世纪经济报道记者肖夏

酒业即将进入财报密集披露期。

众所周知,去年白酒形势下行,外界普遍预期白酒股都将以下跌交卷,已经披露的白酒股年报莫不如此。

就连上周贵州茅台披露的2025年年报,由于出现了上市以来的首次营收、盈利下跌,引起一些自媒体高呼神话破灭,市场信心的波动也体现在了股价上。

但业绩下跌,并不能说明需求消失。正如前几年白酒企业普遍的高增长,也并不等同于那些年大众对白酒的消费需求暴涨。

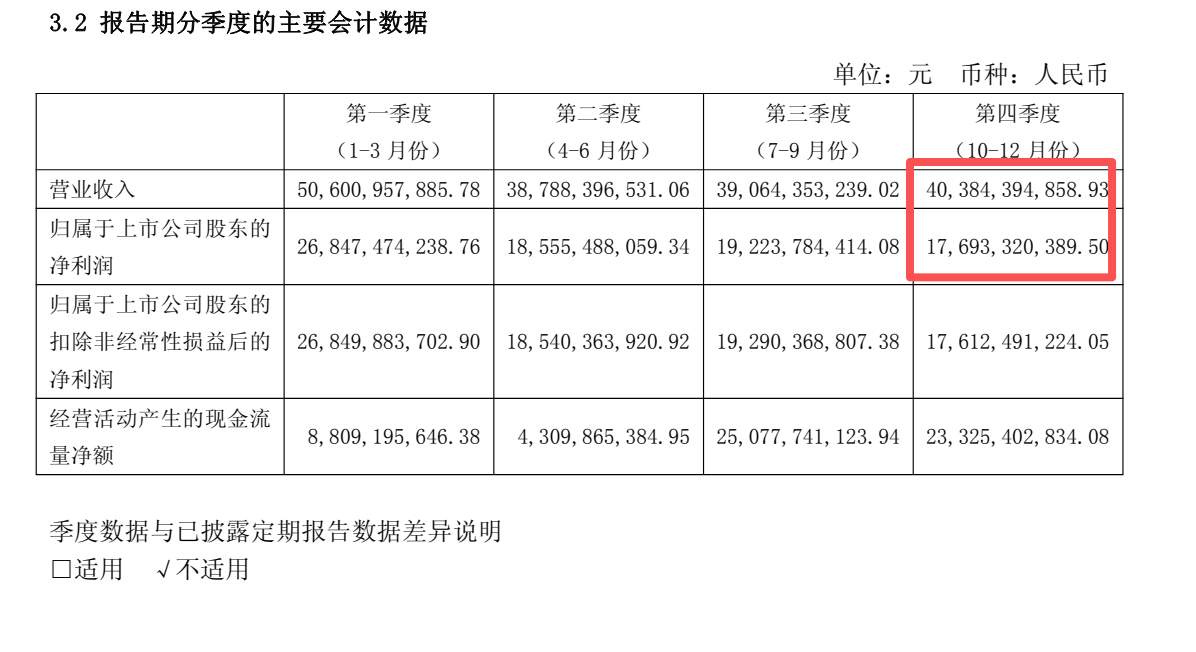

仔细翻看茅台的财报能看出,茅台于去年四季度出现了营收下跌近20%、归母净利润下跌30%的不寻常跌幅。

(贵州茅台四季度业绩)

要知道四季度、一季度一向是白酒消费旺季。在去年下半年外部环境已然改变的情况下,茅台三季度依然能保持个位数增长,说明四季度的大幅度下跌显然并非客观供需的真实反映。

再看全年,茅台去年营收下跌1.21%、归母净利润下跌4.53%。以茅台的千亿级体量,报表要做到增长其实并不难,无非调节发货节奏、确认收入快慢而已。从今年元旦、春节的热销就能看出,茅台有的是办法激发市场购买力。

所以,去年年报的最终下滑,其实更像是新管理层在推进变革前的一次性出清。去年四季度茅台暂停了部分产品发货,随后在今年一季度启动了多年来少见的改革大动作。

本周茅台即将发布的一季报,毫无疑问将交出一份正增长成绩单,甚至可能会小幅超预期。届时市场对茅台的态度,是否又会出现180度转弯?

实际上,一些资金已经在押注白酒行情筑底。

上周舍得酒业、金徽酒率先披露一季报,营收分别下滑6%、1.5%左右,归母净利润分别下滑33.1%、12.5%。但披露一季报次日,舍得酒业股价不跌反涨1.6%,金徽酒跌幅不到0.4%(受板块影响)、上周股价上涨2.3%。

投资者选择买入,是因为关注到了企稳的信号。

如舍得酒业一季度营收跌幅较去年一季度同期已大幅收窄,净利润2.32亿元超出去年全年,而其去年利润缩水有明显的非经营因素。

金徽酒今年一季度净利润已经相当于往年全年盈利的六成,更重要的是“蓄水池”合同负债余额高达8.71亿元,比往年同期大幅增长50%,这意味着金徽酒其实如果要做增长是完全有空间的,只是选择了多留“余粮”。

不是所有白酒企业都符合这样的情况。如今面临更激烈的竞争,一些产品、品牌相对弱势的酒企,确实正在逐步丢失市场。

换言之,后续关注白酒股的业绩,应该关注的点在于:报表是否尽可能真实反映其当前经营状况?对比往年业绩是否有企稳的迹象?报表是否有为后续季度留存余力的考虑?

由于白酒可长期存储、越老越值钱的特殊性,白酒企业的业绩并不能准确反映C端消费者的真实需求,当中必定包含了B端渠道的囤货需求,这些囤货会在上行期提前兑现在报表里、影响股价,又会在调整期滞后释放到市场上、影响酒价。

在上行期,投资者常误以为企业的业绩高增长是来自C端需求爆发,结果把白酒股买到了业绩难以匹配的高度,在高位当了接盘侠。

如今到了调整期,投资者反过来也需要避免线性外推,不要误以为业绩下滑就等于需求崩塌,拱手把筹码让出。

真实的市场,处于两种极端情绪之间。

(文章来源:21世纪经济报道)