2025年,密尔克卫(603713.SH)交出了一份营收、净利双增的答卷。公司全年营收133.35亿元,同比增长10.04%;归母净利润6.27亿元,同比增长10.86%;经营现金流净额7.52亿元,同比增长56.11%。

不过,界面新闻记者翻看年报细项,发现一些异常数据:预付款项暴增729.97%,合同负债飙升逾百倍,商誉占净资产比重超过30%……在营收净利双增的表象之下,密尔克卫真实经营质量究竟如何?

增长引擎的“含金量”

密尔克卫是国内领先的专业智能供应链综合服务商,聚焦化工及新能源领域,核心业务为提供以货运代理、仓储和运输为核心的一站式综合物流服务,并基于物流网络延伸发展化工品分销服务。公司盈利来源于物流服务佣金/服务费、化工品分销价差及增值服务费,2025年营收133.35亿元,是国内危化品供应链细分领域的头部企业。

分季度看,密尔克卫营收增速呈放缓趋势:第一季度同比增长15.4%,第二季度同比增长19.26%,第三季度同比增长2.10%,第四季度同比增长3.88%。更为显著的是第四季度营收的环比表现——单季营收26.65亿元,较第三季度的36.35亿元环比下滑26.69%。第四季度通常是化工物流行业的传统旺季,但密尔克卫的营收在年末出现了明显的环比收缩。

华泰证券指出,密尔克卫全年归母净利润低于此前6.53亿元的预期,主要受工程物流项目收入确认节奏及新投产仓库产能爬坡的影响。

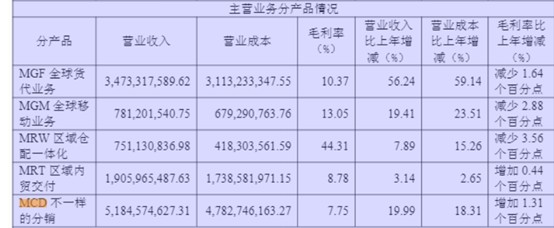

从收入结构看,2025年密尔克卫综合物流业务收入72.60亿元,同比增长5.04%,毛利率提升至14.51%。其中,全球货代业务(MGF)收入34.69亿元,同比微降0.13%,营收增长基本陷入停滞;全球移动业务(MGM)收入10.76亿元,同比增长37.75%,成为物流板块中最快的增长点。公司化工品交易业务(MCD)收入60.52亿元,同比增长16.73%,营收占比达45.38%,但该业务毛利率仅7.68%,且还在承压。

长期跟踪物流行业的券商分析师雷波对界面新闻记者表示,“随着低毛利率的MCD业务占比持续提升,密尔克卫整体毛利率水平将面临结构性下行压力,若后续MGM业务增速不及预期,公司整体盈利能力可能进一步弱化。”

高速扩张的隐患

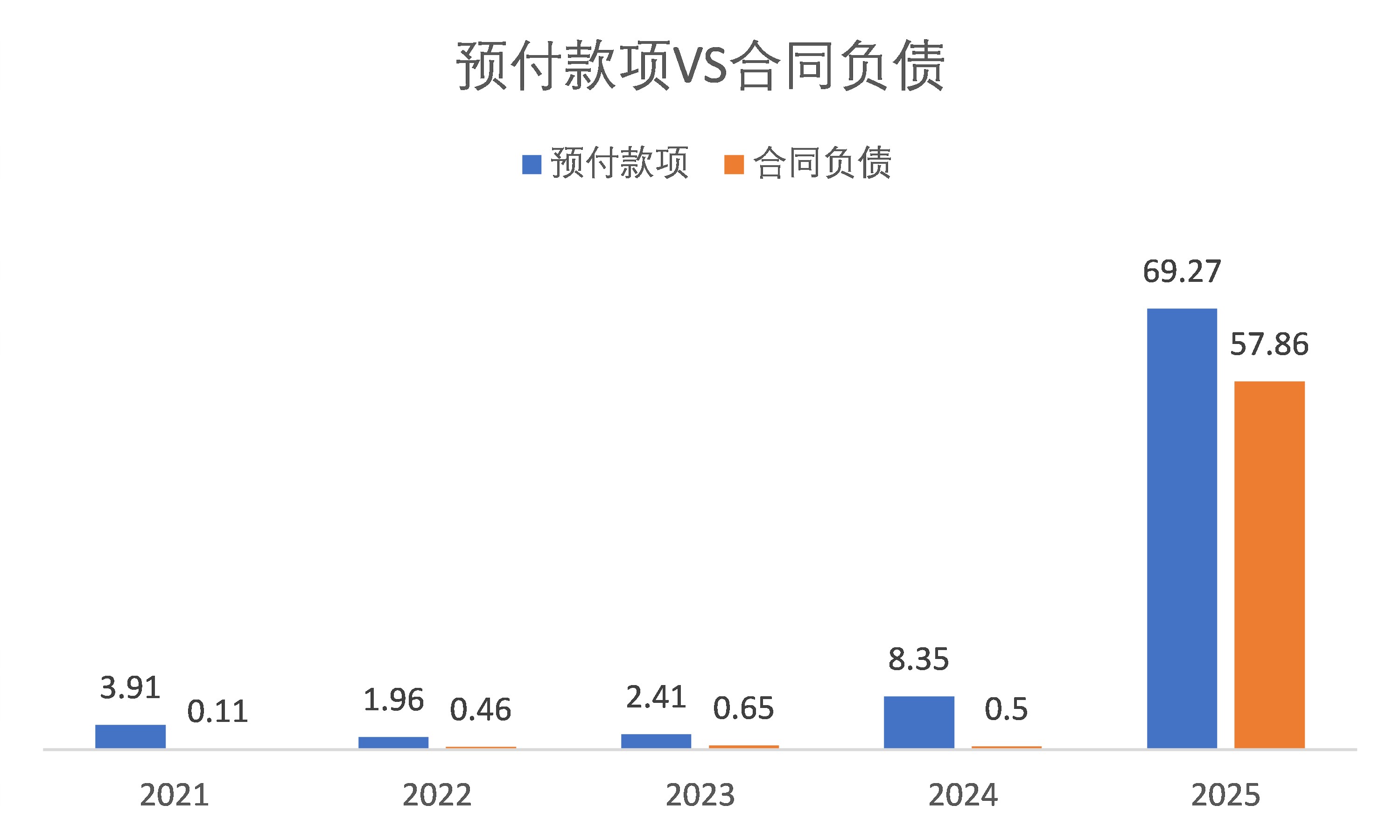

截至2025年末,密尔克卫预付款项从2024年末的8.35亿元增至69.27亿元,同比暴增729.97%;合同负债从0.50亿元升至57.86亿元,增幅达114.72倍。

图片来源:Wind、界面新闻研究部制图

密尔克卫表示,二者同步大增的主要原因均为MCD(化工品分销)业务规模扩大,为保障货物及时供应,预付款项和预收款项同步增加。

但令人疑惑的是,公司预付款项和合同负债增长规模远超MCD业务实现收入的规模。2024年,公司MCD业务实现营业收入51.85亿元,2025年增长到60.52亿元。

这种“两头预”模式的迅速放大,意味着密尔克卫对营运资金的占用和被占用程度均显著加深。有业内人士分析,预付款项暴增可能意味着公司为锁定货源付出了高额资金成本,而合同负债飙升则可能反映出公司对下游客户的议价能力下降,需要通过预收款项来保障业务稳定,这两者都会加剧公司的资金压力。

数据显示,密尔克卫预付款项与合同负债合计占用或被占用的资金规模达127亿元。2023至2025年,公司营运周期从98.86天增加到124.57天,意味着资金运营效率在持续降低。

图片来源:2025年年报

费用端的结构变化同样值得关注。2025年密尔克卫财务费用1.75亿元,同比增长32.26%,公司解释主因为汇兑损失增加。近年来密尔克卫加速海外布局,推进全球七大区域网点建设,外币业务规模随之扩大。

与此同时,密尔克卫销售费用1.62亿元,同比增长23.06%,快于营收增长节奏;管理费用2.48亿元,同比下降4.44%;研发费用5811.72万元,同比下降4.62%。“管理费用和研发费用的下降,在一定程度上对冲了财务费用和销售费用的上涨,成为公司盈利实现增长的一大原因,但研发费用的持续下降,可能会影响公司长期的核心竞争力培育。”雷波表示。

股权激励终止与股东持股变动

年初,密尔克卫终止实施2024年股票期权与限制性股票激励计划。公司表示,2024年净利润增长率未达激励计划第一个行权期业绩考核目标,且经营环境发生较大变化,预计无法达成后续考核目标,继续实施难以达到激励效果。公司拟注销已授予但尚未行权的2,886,818份股票期权。

按照激励计划的原本设计,目标在于绑定核心管理层与股东利益,考核指标通常锚定公司营收和净利润的增长水平。2024-2027年考核年度,净利润增长率目标分别为30%、56%、87%、125%。从密尔克卫表述来看,激励计划的终止并非因为某一期的考核未达标,而是公司对后续增长前景的判断发生了变化——“预计无法达成后续考核目标”。

与股权激励终止相呼应的,是实际控制人减持计划。2025年9月26日,密尔克卫披露了实际控制人陈银河和李仁莉以及关联方君联茂林的减持计划。陈银河是密尔克卫的控股股东、实际控制人,直接持股27.00%,通过一致行动关系合计持股47.04%。陈银河计划在2025年10月27日至2026年1月26日期间减持不超过1.50%;李仁莉计划减持不超过1.50%;君联茂林的减持期间只到2026年1月8日,计划减持不超过1.02%。

2025年12月20日,密尔克卫再次发布公告,君联茂林已经按计划通过集中竞价和大宗交易方式完成全部减持计划,减持数量为1,616,613股,减持价格区间为54.53~62.01元/股,减持总金额为9.65亿元,减持完成后君联茂林不再持有公司股份。

2026年1月6日,陈银河和李仁莉提前终止减持计划,且减持期间未减持。

截至2025年末,香港中央结算有限公司(陆股通)已退出密尔克卫前十大流通股东名单。而根据公开数据,截至2025年三季度末,香港中央结算有限公司尚持有公司股份占总股本的7.15%,位列第三大股东。从2025年三季末到年末,这一北向资金持股主体在年报披露窗口期退出了前十大,其具体减持时间点和减持数量并未在年报中详细披露。

图片来源:Wind 并购扩张周期与商誉高悬

危化品物流行业的市场格局,为头部企业并购扩张提供了天然土壤。中国化工物流行业长期呈现“小、散、弱”特征,大量中小物流企业依赖低价竞争。2020至2024年,危化品物流行业市场规模从2.05万亿元增长至2.44万亿元,年复合增长率约4.45%,但百强企业市场占比不到两成。由于危险品仓库和运输车辆的审批具有较强地域性,行业整体集中度极低,这也为密尔克卫等头部企业通过外延并购扩大版图提供了逻辑支撑。

2025年,密尔克卫收购广东汇通化工新材料有限公司80%股权,旨在补强化工新材料领域的供应链服务能力;控股上海拓箐实业有限公司51%股权,进一步整合华东区域物流与仓储资源;投资天津物泽物流有限公司30%股权,深化在华北地区的物流节点布局,提升多式联运与区域配送能力。事实上,近年来密尔克卫一直在加速全国及全球布局,以上海为中心的全国六大区域布局已成形,海外子公司覆盖多个国家和地区,全球化布局已全面启动。

广发证券在近期的研报中肯定了密尔克卫的并购节奏,但也指出“整合并购不及预期”“新并购资产运营不及预期”是主要风险。“并购扩张确实是密尔克卫实现规模增长的重要路径,但并购后的整合难度不容忽视。”一位长期根据物流行业并购的投行人士接受界面新闻记者采访时表示,“危化品物流行业具有较强的地域性和专业性,不同区域的子公司在管理模式、业务资源等方面存在差异,整合不当可能会影响整体运营效率,甚至拖累公司业绩。”

伴随并购而来的,是商誉的持续累积与减值风险的高企。 截至2025年末,密尔克卫商誉达14.73亿元,占同期净资产47.69亿元的30.89%,涉及31家子公司。公司已计提商誉减值准备为5800万元。

密尔克卫营收、净利双增的表面成绩,掩盖了业绩增速放缓、资金运营效率下降、商誉高企等多重隐忧。如何平衡规模增长与盈利质量,兑现长期发展承诺,是公司接下来需要应对的重要挑战。

(文章来源:界面新闻)