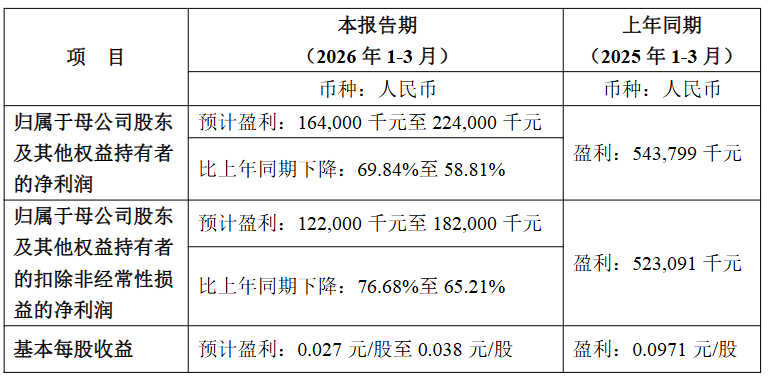

4月17日, 中集集团(000039)披露业绩预告,预计2026年一季度归母净利润1.64亿元~2.24亿元,同比下降58.81%~69.84%。扣非净利润预计为1.22亿元~1.82亿元,上年同期为同比下降65.21%~76.68%。基本每股收益预计为0.027元/股至0.038元/股,上年同期为0.0971元/股。

公司业绩下降的主要原因是受国际贸易政策不确定性持续影响及行业需求回归常态等因素影响,2026年第一季度,公司集装箱制造业务量价较上年同期均有所回落,致使该分部营业收入及净利润同比均有所下降。

此外,2026年第一季度人民币对美元升值幅度较上年同期扩大,公司持有的美元货币性资产及外币收入敞口产生的汇兑损失较上年同期明显增加,进一步影响当期业绩。

实际上,中集集团2025年全年业绩已经出现显著下滑。

2025年,中集集团实现营业收入1,566.11亿元,同比下降11.85%,实现归母净利润2.21亿元,同比下降92.57%;实现基本每股收益0.03元(去年同期:0.53元),同比下降 94.34%。

其中,2025年第四季度,归母净利润-13.45亿元,同比下降217.52%;扣非净利润-14.86亿元,同比下降184.44%。

受2024年标准干货集装箱高基数效应影响,2025年中集集团集装箱制造业务产销量同比有所回落。2025年,公司集装箱制造业务实现营业收入430.09亿元,同比下降30.86%;净利润18.82亿元,同比下降53.97%。主要原因为标准干箱毛利率受竞争加剧及汇率影响等有所下跌。

传统集装箱制造业务下行,但公司有新业务增长迅猛。2025年,集团海洋工程业务保持强劲增长势头,盈利能力大幅提升。海工业务全年营业收入为179.38亿元,同比上升8.35%;净盈利10.57亿元,同比上升371.79%。

公司高管在近期业绩说明会上表示,当前海工高端装备行业处于景气上行周期,公司截至2025年末累计在手订单价值50.9亿美元,订单较为饱满,公司也正在规划海工产能扩展,预期未来几年海工板块的盈利和规模将得到进一步释放。从订单储备看,目前海工板块在手订单已排产至2028年。

来源:读创财经

(文章来源:深圳商报·读创)