国内首份汇集注册分析师观点的复盘日报。

AI摘要:美伊冲突边际缓和,A 股市场情绪共振修复,机构认为反转已至,建议拥抱弹性资产尤其是泛 AI 产业链。“宁王” 大涨带动电池板块掀起涨停潮,锂电需求强劲、旺季来临,钠电池产业化加速。国家能源局力推氢能,政策加持下产业规模化趋势明确,有望迎来加速发展拐点。

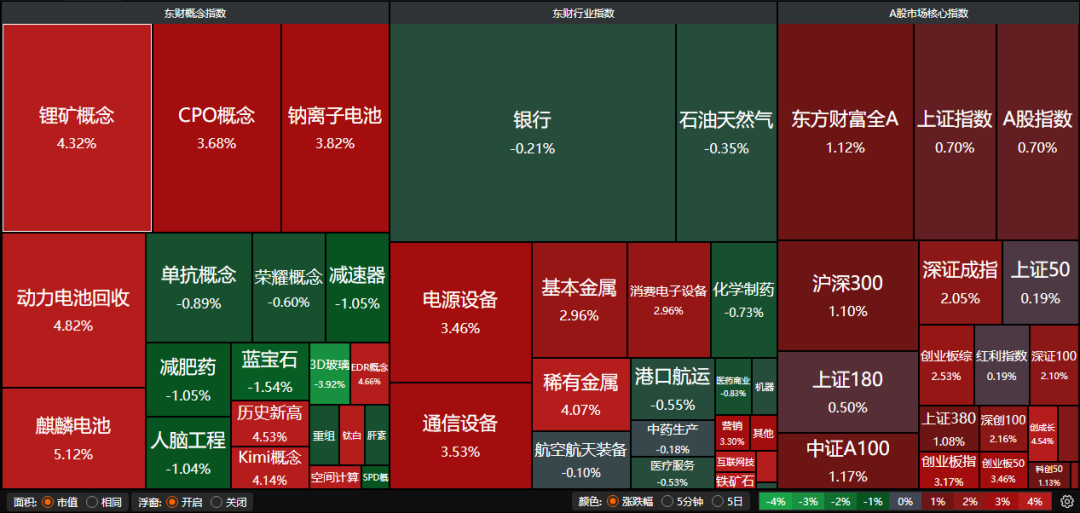

A股三大指数昨日集体走强,沪指涨0.70%,深证成指涨2.05%,创业板指涨3.17%,指再创2015年6月以来的近11年新高。沪深京三市成交额超过2.3万亿。行业板块多数收涨,能源金属、通信服务、IT服务、通信设备、工业金属、化学纤维、旅游景区、电池、游戏、有色金属板块涨幅居前,医药商业板块跌幅居前。

1、反转已至

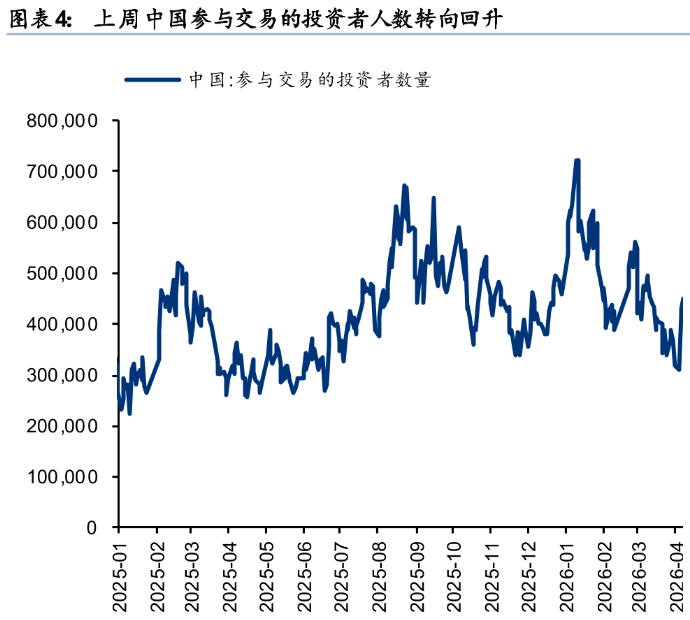

华泰证券:交易型资金情绪共振修复

上周市场在地缘政治冲突边际缓和下,资金的情绪迎来共振修复,参与交易的投资者上周快速修复至接近3月中旬水位,融资资金活跃度回升至接近2026年春节后新高,游资资金流入也进一步加快。

中国银河:

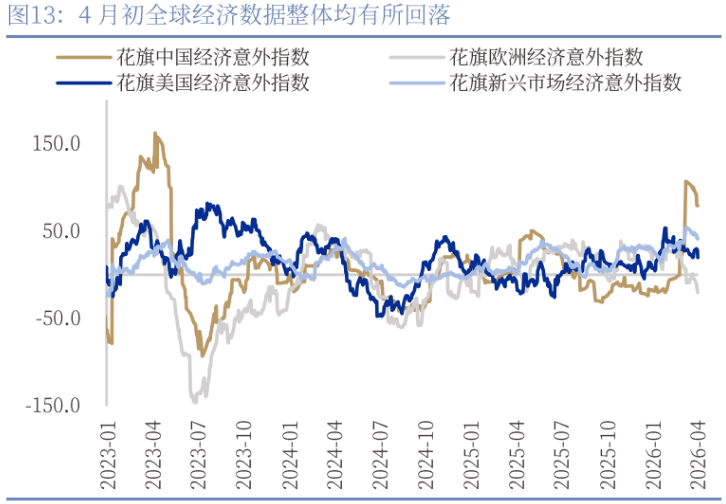

综合来看,本周市场依然围绕难以预测的地缘政治进行交易,但谈判的开始似乎显露了美国希望脱离对伊朗战争的意愿,短期来看市场的反弹仍然脆弱,但从更长期考虑,美国可能未必会持续对伊朗的大规模军事行动或显著升级冲突。

华安证券:反转已至,拥抱弹性

美伊谈判虽有分歧,但临时停火已表明军事冲突有望阶段性缓和。美国通胀回升在预期内,美联储主席表态静观其变,市场对潜在加息概率押注依然偏低。市场风险偏好有望延续回升态势。配置思路上全面转向弹性资产,其中以算力和配套为核心的泛AI产业链将成为毫无争议首选。

2、“宁王”大涨带动电池板块涨停潮

东吴证券:长期配置价值凸显

需求强劲+盈利持续改善,全球能源危机下优势凸显。国内动力需求已初步恢复,叠加单车带电量提升超预期+油价上行背景下,出口需求有望持续超预期。预计26年全球动力需求20%+;国内各地容量电价陆续出台,储能需求有望提速,预计26年全球储能需求增长60%,锂电26年预计30%+增长,27年维持20%+增速。

中银证券:锂电旺季来临

新能源汽车方面,一季度销量虽同比下滑,但随着需求旺季来临,我们依然看好2026年全球新能源汽车销量有望保持较快增长,带动电池和材料需求增长。动力电池方面,锂电旺季来临,有望推动企业订单签订和盈利修复。

东莞证券:产业化破局在即

2026年龙头电池企业的钠电池业务有加速推进之势,钠电池有望正式迈入规模化应用元年,产业规模扩张前景可期。前瞻性布局钠电池产业链核心环节的企业有望率先分享行业成长红利。建议关注钠电池产业化进度领先的电池制造商及其关键材料供应商。

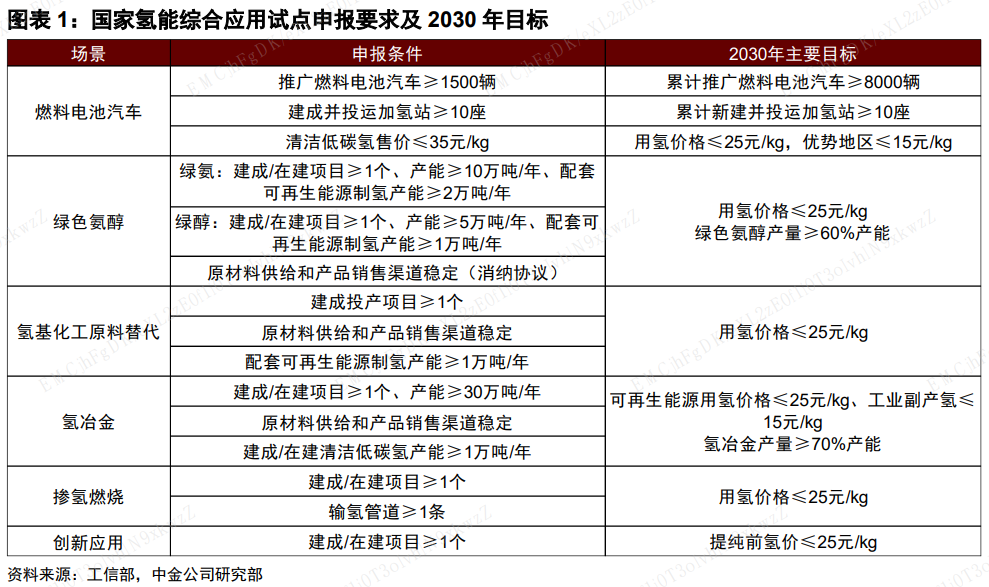

3、国家能源局“力推”氢能

作为未来国家能源体系的重要组成部分,氢能产业正站在规模化和商业化的历史转折点上。近日,国家能源局召开能源领域氢能区域试点工作推进会,全面梳理试点开展情况,聚焦堵点难点问题,部署下一阶段重点任务,加快培育氢能未来产业。

国金证券:氢能产业规模化趋势加速

中东局势持续升级,更高的终端电气化程度和可再生能源利用率,将是全球大多数(缺乏油气资源)国家提升能源安全的唯一途径。本次伊朗战争对各国能源自主可控神经的触动,或将能更快地转化为政府对相关领域的政策激励、以及设备制造商的订单。氢能综合应用试点落地,国补下发,产业规模化趋势加速,产业规模化发展的趋势已然确立,值得高度重视。

方正证券:氢能产业再迎制度性突破

工业和信息化部、财政部、国家发展改革委三部门联合印发《关于开展氢能综合应用试点工作的通知》,这一政策文件的出台标志着国家对氢能产业的战略部署进入新的阶段。此次试点通知精准地切入并试图破解当前氢能产业面临的核心困境——成本对市场化进程的刚性约束,更释放出通过扩大应用规模反向驱动技术迭代与基础设施完善的强烈信号。

中金公司:氢能产业或迎来加速拐点

氢能产业或迎来加速发展拐点。我们认为氢能是实现非电领域降碳的重要方式,氢能应用不仅在燃料电池汽车场景,在工业、船舶等众多领域也均具备较大潜力。十五五期间,在政策支持及产业链降本下,船舶用绿醇、重卡用燃料电池等众多场景或逐步实现平价,产业或迎来加速拐点。