2025年,白云山(600332.SH)交出了一份“体面”的成绩单:营收776.56亿元,同比增长3.55%;归母净利润29.83亿元,同比增长5.21%。

然而,年报的另一半,却截然不同:经营活动现金流净额由正转负,骤降至-2.32亿元;财务费用同比激增635.66%;扣非净利润几乎原地踏步,仅微增0.29%。

就在这“失血”的一年里,白云山却做出了一个反常的决定——拿出13.82亿元用于分红,分红比例高达净利润的46.32%,创下2013年重组以来的历史新高。

一家“失血”的公司,为何突然如此“慷慨”?答案,藏在它的两张面孔之中。

(2025年年报)

第一张脸:光鲜的封面

这是公司愿意让外界看到的样子。

增长跑赢行业。据国家统计局数据,2025年全国规模以上医药制造业整体营收下滑了1.2%,白云山却做到了3.55%的营收增长和5.21%的利润增长。放在行业背景下,这份成绩单足够好看。

研发管线亦有亮点。1.1类抗肿瘤新药BYS10片进入关键临床,冻干人用狂犬病疫苗获批上市,滋肾育胎丸的研究成果还登上了《Nature Communications》。

分红创纪录。全年派现13.82亿元,分红比例46.32%,是2013年重大资产重组以来的最高水平。算下来,公司累计分红已经接近110亿元。

新管理层喊出了大口号。2025年底,新任董事长李小军在广药集团科技创新大会上提出“十五五”期间“再造一个新广药”,计划投入100亿到150亿元用于研发,另斥200亿到300亿元做投资并购。

每一项单独看,都值得肯定。但拼在一起,矛盾开始浮现。

第二张脸:底下的裂痕

翻开报表的另一面,画风截然不同。

增长的成色存疑。归母净利润与扣非净利润之间,差了6.2亿元。这6.2亿元从何而来?资产处置收益1.07亿元,政府补助2.29亿元,金融资产运作贡献4.25亿元。把这些非经常性损益剥去,白云山真正靠卖药、卖凉茶赚来的钱,同比仅增长0.29%——几乎没有实质性的改善。

这并非白云山第一次被非经常性损益左右业绩。2024年,因对一心堂的投资计提3.86亿元减值,净利润大幅下滑30%;2025年,又靠非经常性收益“回血”,利润得以反弹,但扣非净利润依旧原地踏步,这说明主业的基本面并未发生实质性改善。

现金流告急,财务费用暴增。2025年,公司密集推进多项资本运作:广药二期基金认缴近15亿元、入股南京医药出资7.49亿元、收购浙江医工5.01亿元、王老吉收购福建采善堂……一系列动作消耗了大量现金,可产生利息收入的资金规模骤降,利息收入从约4.04亿元降至1.42亿元同比锐减64.91%。在利息支出仍维持在4.02亿元高位的情况下,财务费用从0.38亿元飙升至2.81亿元,暴增635.66%。与此同时,经营性现金流净额由正转负,从34.42亿元骤降至-2.32亿元,资本扩张的代价正在显现。

业务结构严重失衡。四大业务板块中,三个收入下滑:现代中药降6.54%,化药科技降4.13%,以王老吉为主的天然饮品业务降0.34%。唯一增长的是医药商业——药品流通业务,营收569.83亿元,增长6.21%,占总营收的73%以上。但这个板块的毛利率仅5.87%,典型的“薄利多销”。也就是说,白云山的营收增长,几乎全部由低毛利的流通业务拉动。规模在做大,利润却没跟上。营业成本增速(4.12%)甚至超过了营收增速(3.55%),毛利率被越压越薄。

(截图来自2025年年报)

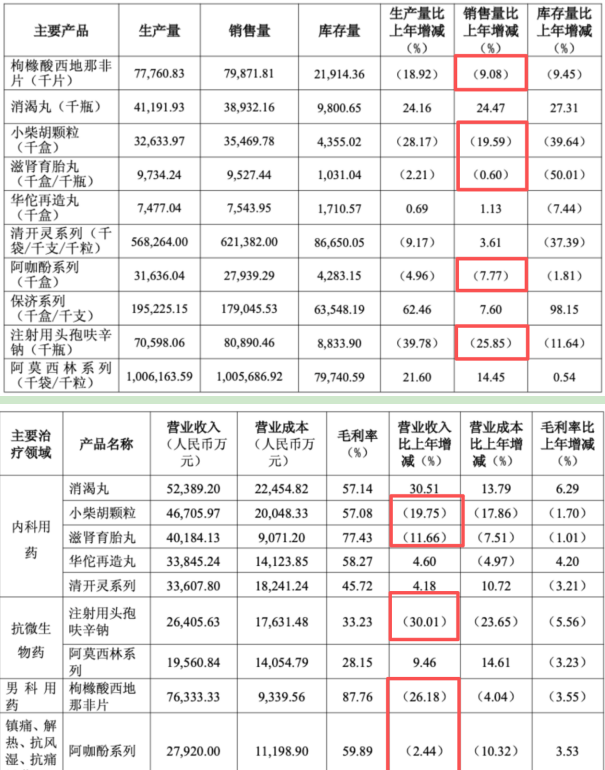

核心产品集体承压。金戈,那个毛利率一度超过91%的“摇钱树”,2025年销量约7987万片,比上年减少近800万片,收入暴跌26.18%,毛利率连续两年下滑。王老吉大健康板块,凉茶品类的绝对龙头,主营收入已从2024年的100.13亿元降至87.64亿元,2025年虽勉强企稳,但0.25%的增幅表明天花板已经清晰可见。知名财经作家、眺远影响力研究院院长高承远指出:“两大核心单品同时下滑,暴露出公司战略短板——过度依赖爆款单品,对渠道变革反应滞后,研发投入长期偏低。当外部环境剧变,缺乏足够的缓冲垫。”

其他主要产品同样不容乐观。财报列举的十款重点产品中,除枸橼酸西地那非片外,小柴胡颗粒、滋肾育胎丸、阿咖酚系列、注射用头孢呋辛钠等五款产品销量均出现下滑,其中小柴胡颗粒和注射用头孢呋辛钠的销量分别下降19.59%和25.85%,对应营收分别下滑19.75%和30.01%。

(截图来自2025年年报)

现金流与利润的背离进一步加剧。2025年,白云山营收增长3.55%,但“销售商品、提供劳务收到的现金”却从758.26亿元降至750.00亿元;而“购买商品、接受劳务支付的现金”从618.48亿元增至639.55亿元,其他经营性现金支出也从28.70亿元增至36.05亿元。收入在增长,回款却没跟上;支出在加快,现金流自然被两头挤压。

资产负债表同样印证了这一点。2025年末应收账款从上年的157.26亿元升至168.49亿元,预付款项从5.78亿元增至9.70亿元,存货从128.12亿元升至131.38亿元。现金被大量沉淀在账上、渠道和供应链前端。

毛利率偏低,研发投入却在收缩。Wind数据显示,白云山销售毛利率16.24%,明显低于同仁堂(43.87%)、云南白药(29.51%)和复星医药(50.07%),仅高于以分销见长的国药股份(6.59%)和上海医药(10.73%)。更值得警惕的是,2025年研发费用降至6.62亿元,同比下降13.37%,占营收比重仅0.85%,近年来首次跌破1%。在中药老字号中,这个强度处于垫底水平——同仁堂约为1.69%,片仔癀2.5%(2024年),华润三九4.01%。而新管理层喊出的“年均研发投入20亿至30亿元”,与现实相差3到4倍。

过去一年,白云山股价下跌9.67%(截至4月14日),市净率仅0.98倍——跌破净资产。对于一个拥有王老吉、金戈、近2000个品种规格、322个医保目录品种的综合医药集团而言,这是一种罕见的市场定价。

正是在这样的背景下,白云山偏偏拿出了历史最高比例的分红。

知名财税专家刘志耕向《华夏时报》记者分析指出,“当公司面临业绩下滑、股价低迷时,高额分红往往能向市场传递‘财务稳健’、‘重视股东回报’的积极信号,短期内有助于稳定投资者情绪、吸引追求股息的长线资金,从而对股价形成支撑。从这个角度看,分红已成为一种重要的市值管理工具。尤其在监管鼓励分红的大背景下(如‘新国九条’强化现金分红要求),企业更倾向于通过高分红展现治理水平,增强市场认同。”

但他同时强调,并非所有高分红都值得信赖,“从公司治理角度,区分‘良性分红’与‘透支型分红’可从以下四个维度判断:一是现金流匹配性;二是盈利质量与持续性;三是治理动机透明度;四是资本结构安全边际。因此,对‘逆境高分红’,投资者应穿透数字看实质:分红不是越多越好,而是越稳越真才可信。真正优质的公司,不会在失血状态下豪横派息,而是量力而行,兼顾回报与可持续发展。”

这两张面孔拼在一起,才是白云山2025年的完整肖像。

一家公司,可以在利润表上温和修复,同时在现金流量表上承受重压;可以在战略口号上

高歌猛进,同时在产品线上悄然失守;可以喊出百亿研发的口号,同时把研发占比压到1%以下。

白云山的慷慨分红,不是一场简单的利益分配,而是一面多棱镜。它折射出的,不仅是市值管理的意图,更是一家老牌药企在转型阵痛中,试图用旧武器解决新问题的现实困境。针对相关问题,《华夏时报》记者向白云山致函询问,截至发稿未获回复。

(文章来源:华夏时报网)