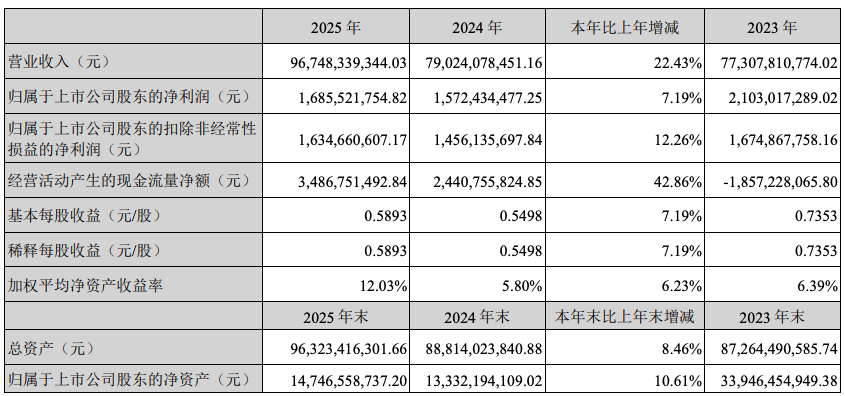

4月14日晚间,国内ICT巨头紫光股份(SZ000938)披露2025年年报,公司2025年实现营收约967.48亿元,同比增长22.43%;归属于上市公司股东的净利润16.86亿元,同比增长7.19%;实现扣非归母净利润约16.35亿元,同比增长12.26%。公司拟以28.6亿股为基数,向全体股东每10股派发现金红利0.65元(含税),不送红股,不以公积金转增股本。

年报显示,紫光股份营收高速增长主要得益于其控股子公司新华三集团的强劲表现。2025年,新华三实现营业收入759.81亿元,同比增长37.96%;实现净利润31.51亿元,同比增长12.30%。其中,去年新华三国内政企业务收入658.46亿元,同比大增48.84%;国际业务收入46.20亿元,同比增长58.45%。

值得关注的是,尽管公司2025年营收突破900亿元创上市以来新高 ,但盈利能力持续疲软。公司毛利率已连续三年下滑,由2022年的20.64%降至2025年的14.59%,2025年公司毛利率较上年同期下滑2.80个百分点。而净利率更是连续四年下降,从2021年的5.61%骤降至2025年仅2.24%,降幅达六成。

分板块看,2025年,紫光股份核心的ICT基础设施与服务业务毛利率为16.51%,同比下滑5.72个百分点;IT产品分销与供应链服务毛利率为5.20%,同比下滑0.13%。这直接导致了“增收不增利”的局面。

此外,报告期紫光股份计提资产减值损失达8.75亿元,主要由存货跌价及坏账损失构成;受衍生金融工具等资产影响,产生1.59亿元公允价值变动损失。同时,收购新华三剩余19%股权的期权远期安排作为金融负债,对当期损益产生了-1.48亿元的直接负面影响。

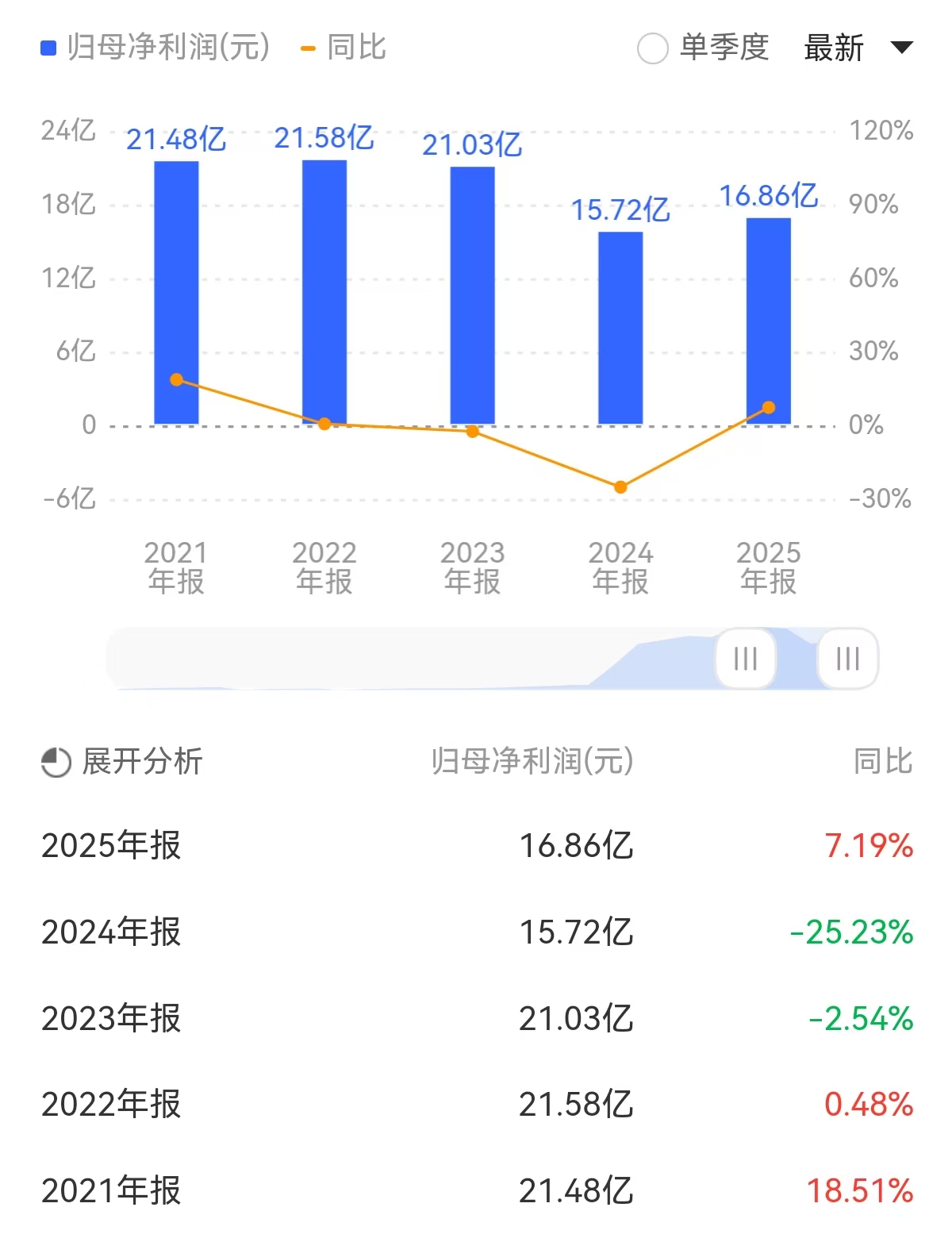

拉长时间来看,近5年财报数据显示,紫光股份已陷入规模越做越大、利润越做越薄的困境。营收从2021年的676.4亿元增长至2025年的967.5亿元,保持持续增长趋势,但归母净利润却从2021年的21.48亿元降至2025年的16.86亿元,期间处于增长停滞甚至下滑的态势。2025年归母净利润虽同比增长7.19%有所回升,但仍未恢复至5年前水平。

更令人注目的是,紫光股份巨额商誉悬顶。截至2025年末,公司商誉高达139.92亿元(2016年购买新华三51%股权形成商誉) ,占总资产比例达14.53%。这意味着,一旦子公司新华三未来业绩不及预期,大规模的商誉减值将直接吞噬公司利润。

年报显示,紫光股份 ICT基础设施与服务业务收入在报告期内达到768.47亿元,占比提升至79.43%。在细分市场,根据IDC相关统计数据,紫光股份网络、计算、存储、安全、云计算等产品市场占有率均位居前列。其中,2025年公司在中国企业网交换机市场份额36.1%,排名第一;中国以太网交换机市场份额34.5%,排名第二;中国数据中心交换机市场份额33.1%,排名第二;中国企业网路由器市场份额31.5%,排名第二;中国企业级WLAN市场份额27.9%,持续位列第一。

来源:读创财经

(文章来源:深圳商报·读创)