4月13日晚间,盐湖股份发布一季度业绩快报。当期,公司营收、盈利数据均实现倍增,其中一季度归母净利润达到29.4亿元,逼近2022年上述两大行业的周期高点,彼时其利润规模在35亿元左右。

除了行业景气度提升带来的利好以外,盐湖股份今年业绩还受到了自身新增产能投放、五矿盐湖合并报表的驱动。

仅以新增产能为例,公司所属的4万吨/年基础锂盐一体化项目于2025年9月末投料试车,这帮助公司今年一季度碳酸锂产量、销量翻倍增长。

值得注意的是,不同于原有的子公司蓝科锂业4万吨锂盐项目,上述新增产能全部由盐湖股份投资建设,上市公司持有其100%权益。

相应地,盐湖股份也就无需扣除少数股东损益,可以将更多的利润计入到母公司利润表当中,这进一步放大了公司的盈利弹性。

锂价翻倍,销量翻倍

近几年受到锂价回落影响,盐湖股份的锂盐产品业绩贡献度不断下降。

到2025年,公司锂盐产品营收占比降至18.8%,同期毛利润占比则降至16.9%左右,公司业绩更多依靠其“基本盘”的钾肥产品。

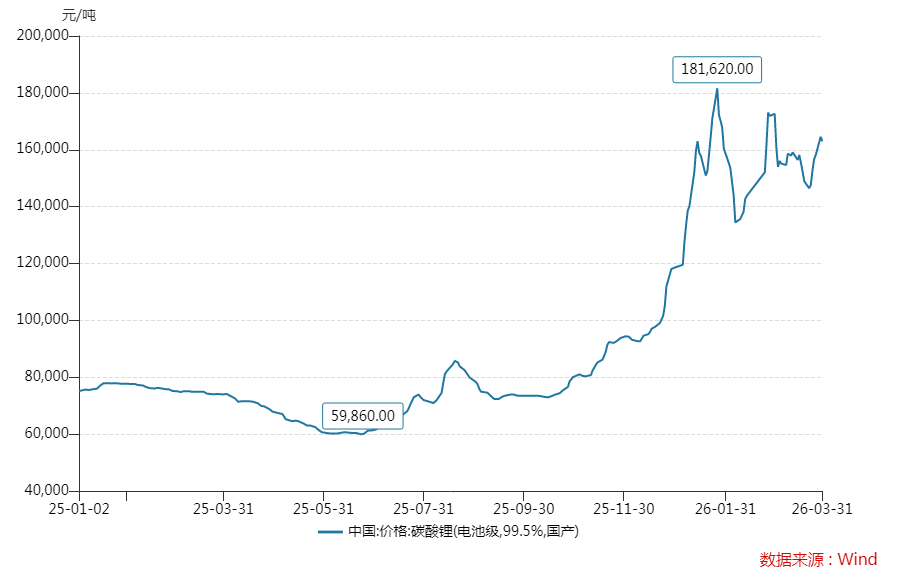

今年则明显不同,国内锂盐产品自2025年四季度上涨后,一直维持在13万元/吨以上的相对高位。

根据Wind统计,今年一季度,国内电池级碳酸锂均价为15.44万元/吨,较去年同期的7.58万元/吨的均价翻倍增长。

同时,在2025年9月末4万吨锂盐新增产能投放后,今年盐湖股份的碳酸锂产销数据也有明显提升。

历史数据显示,2025年一季度,公司碳酸锂产量0.85万吨,销量约0.81万吨。

今年一季度,盐湖股份碳酸锂产量、销量则分别提升至1.95万吨、1.68万吨左右,增幅同样超过100%。

“4万吨/年基础锂盐项目量产,带动碳酸锂产销量同比提升,且市场价格呈上涨趋势,助力公司整体业绩实现大幅增长。”盐湖股份指出。

即便目前没有更多数据进行佐证,也可以预见在上述碳酸锂价格、产销量翻倍的拉动下,今年公司锂盐产品的业绩贡献度有望显著提升。

相比之下,盐湖股份的另一大主营产品氯化钾,虽然量、价提升幅度不及碳酸锂,但是整体也处于盈利扩张的状态,至少实现同比增长的问题不大。

隆众资讯数据显示,一季度,青海盐湖氯化钾(60%粉)均价达到3100元/吨,较上年同期均价增长450元/吨左右。

同期,盐湖股份氯化钾生产端保持稳定,但是销量却从2025年一季度的89.11万吨,大幅提升至今年的132.97万吨(2025年末氯化钾累库,期末库存达117.16万吨)。

钾肥、锂盐两大产品,推高盐湖股份一季度主营业务增长的同时,公司当期还完成了对五矿盐湖的收购。

2025年12月,为了解决同业竞争问题,盐湖股份曾经以46.05亿元现金收购五矿盐湖51%股权。

今年1月末,该笔交易的股权变更完成,五矿盐湖成为盐湖股份子公司,纳入后者合并报表范围内。

“报告期五矿盐湖实现归属于母公司所有者的净利润1.59亿元,占公司合并报表归属于母公司所有者净利润的5.42%。”盐湖股份指出。

上述多重因素驱动下,一季度盐湖股份的营收、利润、利润率等主要盈利指标均要显著好于2025年同期,单季度29.4亿元的归母净利润,也创下自2022年钾、锂周期高位回落以来的最好成绩。

业绩变量:锂价预期差

与其他行业不同,盐湖股份等上游原料企业因为产能、价格走势更为透明,业绩预测的难度相对较小。

今年1月上旬,国内碳酸锂涨至13万元/吨时,便已经有多家卖方将盐湖股份2026年的盈利预期值上调至120亿元左右。

盈利增长预期下,公司股价从2025年四季度开始上涨,到今年3月中旬时最大涨幅已经接近翻倍。

并且,与前述逼近2022年周期高点的利润数据保持一致,盐湖股份当前接近39元的股价,也十分接近2021年恢复上市初期的高点,甚至还要略高于2022年的周期高点。

也正是在上述背景下,盐湖股份一季度业绩快报披露后,公司股价并未如同其他业绩增长个股一般出现明显异动。

不难看出,盐湖股份今年的盈利增长预期,此前已经充分反映到公司股价当中,后续如若再进一步则可能需要新的预期差出现。

价格方面,出现预期差的可能性会更大一些,尤其是波动幅度更为突出的锂盐。

截至4月14日,国内电池级碳酸锂现货为16.15万元/吨,反映7月、8月、9月价格预期的期货合约最新价则保持在16.4万元至16.7万元之间。

碳酸锂现货与期货,以及不同月份期货合约之间较小的价差水平,显示出当前市场相对统一的价格预期。

但是,如果锂价经过二季度的震荡后,在下半年的旺季出现新一轮上涨,上述卖方120亿元盈利预期将会重新修正。

还需指出的是,今年盐湖股份锂盐业务的产销量增长预期十分明确。

与子公司蓝科锂业原有的4万吨锂盐产能不同,盐湖股份2025年新增的4万吨一体化产能全部由盐湖股份所有,公司持有其100%权益。

加上合并报表的子公司五矿盐湖,盐湖股份的锂盐总产能将由2025年的4万吨增至9.8万吨,产能增幅为145%。

不过,以上只是锂盐板块的账面总产能,上市公司在核算归母净利润时需要扣除少数股东损益,比如蓝科锂业的少数股东科达制造,后者便持有近半数股权。

相比之下,盐湖股份今年的权益产能增幅更高,从2025年的2万吨左右提升至6.9万吨(蓝科2万吨、新投产的4万吨、五矿盐湖0.9万吨),增幅达到245%左右。

明显大于上述锂盐账面产能增幅的同时,也要远高于合并五矿盐湖后的钾肥产能增幅,相应地计入上市公司母公司的利润也会更多。

以上更高的权益产能增速,后续如果能够获得锂价上涨的加持,也会进一步放大盐湖股份的盈利弹性。

(文章来源:21世纪经济报道)