4月14日,创业板指延续强劲走势,接连突破2021年11月、12月高点,创2021年8月以来新高,剑指2021年7月22日的高点3576.12点。

上周五,证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》(下称《创业板意见》),深交所同步就4项配套业务规则公开征求意见。

中泰证券首席策略分析师徐驰认为,此次改革并非局限于拓宽IPO入口,而是着眼于构建覆盖“上市—融资—并购—交易”的完整资本工具链,推动创业板从单一融资平台进一步向服务创新企业成长壮大的综合性资本市场平台演进。

值得注意的是,《创业板意见》提出的“适时推出创业板股指期货”引发了市场的广泛关注。有机构提醒,历史上股指期货新增品种合约上市前后,对应标的指数表现来看,都相对比较亮眼。

创业板改革“提升板块吸引力”

随着美伊进入实质性谈判阶段,A股迎来由风险偏好修复驱动的超跌反弹。上证指数收复4000点,5日涨幅超3%;创业板指探底回升,持续上涨,截至4月14日午间收盘,创业板指涨2.13%,盘中触及3558.79点,5日涨幅超过12%。

盘面上看,储存器、半导体、HBM、算力等热门概念走强。中信建投证券表示,近日A股迎来修复行情,其背后是市场风险偏好、流动性和基本面三因素共同改善的原因。华龙证券认为,随着指数对外部扰动的韧性不断增强,A股有望回归内生增长。

上周五,创业板深化改革措施落地,《创业板意见》一共八项内容,主要涉及三大部分内容:优化上市机制提升板块吸引力;聚焦板块公司上市后投融资与持续监管;丰富板块相关金融衍生品种类以增强市场内在稳定性。

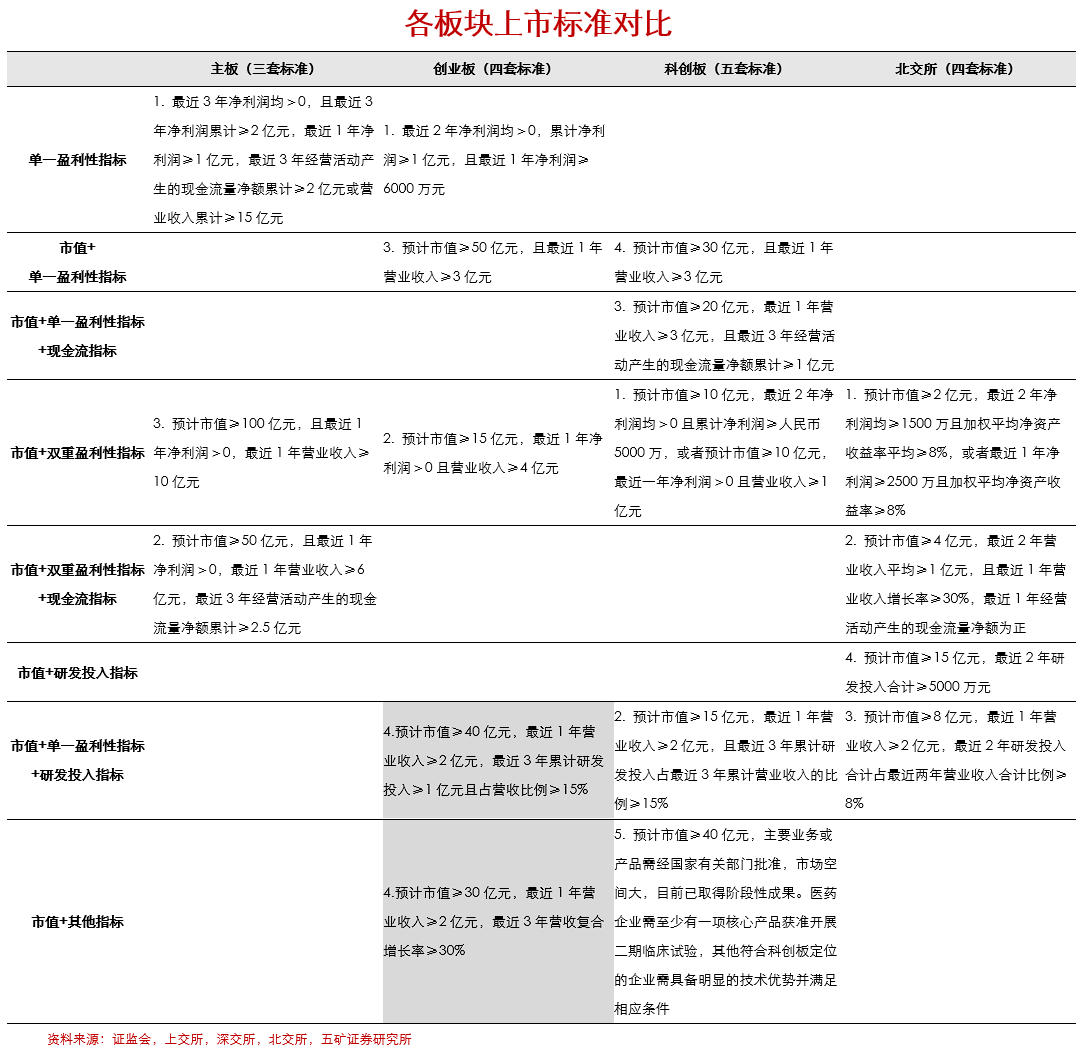

其中,“增设创业板第四套上市标准”是本次深改核心举措之一。五矿证券分析师徐丰羽表示,创业板与科创板错位发展,共同构建覆盖科技企业全生命周期的金融服务体系。其中,科创板允许未盈利企业上市,更聚焦在关键核心技术上取得“从0到1”突破的企业。创业板新增第四套上市标准更注重前沿技术引入、转化和应用,“最近1年营收≥2亿元”保证了企业从“1到N”产业化扩张的能力。

徐丰羽认为,本次改革通过重构上市标准体系,进一步强化科创板与创业板的分工,通过差异化标准为处于不同阶段的科技企业提供上市通道,资本市场对科技企业全生命周期的支持力度进一步完善。

另外,建立IPO预先审阅机制、深化新股发行定价机制改革、试点开展地方政府推送拟上市企业信息机制等也备受关注。

东海证券分析师陶圣禹认为,建立IPO预先审阅机制,发行人可在正式申报前申请预先审阅,审阅阶段文件、过程及结果不对外公开,正式申报后无重大事项变化可简化审核问询,兼顾创新企业技术信息保护与审核效率。试点开展地方政府推送拟上市企业信息机制,可充分发挥地方政府属地信息优势,助力审核部门精准识别优质创新企业。

而在上市后投融资方面,《创业板意见》提出,要推动再融资储架发行制度在创业板落地实施。

“允许上市公司一次注册、分批发行,在注册有效期内根据自身经营发展需要分多次募集资金。这一制度使融资节奏与业务节奏相匹配,减少资金闲置风险,特别适用于研发投入大、资金需求阶段性强的创新企业。”中信建投非银及金融科技首席分析师赵然表示。

机构提示投资机会

《创业板意见》提到将“推出更多创业板相关ETF和期权,适时推出创业板股指期货”,引发了市场广泛关注。

广发证券分析师张超认为,这是继2024年4月19日证监会在《资本市场服务科技企业高水平发展的十六项措施》中提到“丰富科创板、创业板衍生品供给,积极推进科创50、创业板股指期货和期权研发上市”后,再一次提到创业板指数衍生品。

目前,中国金融期货交易所共推出4个品种股指期货,其中,沪深300股指期货是我国首个股指期货品种,此后,中证500与上证50、中证1000股指期货相继上市,各品种上市后运行平稳。

张超认为,若创业板衍生品正式推出,将标志着深交所在单市场指数衍生品领域实现了历史性“破题”,有效弥补长期存在的产品线短板。

张超说,此前,深圳市场虽拥有创业板、深证100等优质核心指数,却始终缺乏与之配套的期货风险管理工具,导致投资者在对冲单一市场波动、精细化配置创业板资产时,不得不借助其他市场的跨品种操作,不仅效率受限,也难以完全锁定风险。若创业板金融衍生品上市,将与现有产品形成互补,构建起更为完整的权益类衍生品体系。

东吴期货认为,创业板16年来培育了大量信息技术、新能源、高端装备等标杆企业。截至2026年一季度末,总市值突破17.83万亿元,高新技术企业占比92%。但创业板高成长性与高波动性并存,日均换手率约5.35%,远高于主板。

股指期货具有风险规避(套期保值)、价格发现、资产配置等三大核心功能。基于此,东吴期货认为,创业板股指期货将存在三大价值,一是提升定价效率,快速反映预期,修正现货偏差;二是增强市场韧性,双向交易吸收冲击,平滑非理性波动;三是打通长期资金入市堵点,社保、保险等“耐心资本”可精准对冲,敢于长持。

国投安信期货认为,参考中金所新增品种合约上市进度的时间线来看,一般从公布待上市品种到正式上市交易,大约需要一个月左右的时间。预计本次创业板股指期货合约的推进应该会比较迅速。回顾历史上股指期货新增品种合约上市前后,对应标的指数表现来看,都相对比较亮眼。投资者可以关注相关金融衍生品上市前后标的指数的投资机会。

(文章来源:第一财经)