华夏时报记者张斯文于娜北京报道

有着“中国血王”之称的上海莱士(002252.SZ),在2025年交出的是一份营收净利双双下滑的答卷,第四季度净利润更是出现短期波动。与此同时,公司通过战略性并购加速资源整合,商誉规模相应增长,长期产业布局进一步深化。

营收净利短期调整,Q4业绩阶段性承压

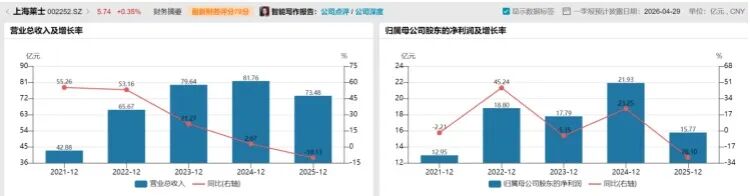

年报数据显示,2025年上海莱士全年实现营业收入73.48亿元,同比下降10.13%;归母净利润15.77亿元,同比下降28.10%;扣非归母净利润15.60亿元,同比下降24.25%。

(来源:Wind)

2025年第四季度,公司实现营业收入12.57亿元,同比下降32.5%;归母净利润仅1.06亿元,同比暴跌70.1%;扣非归母净利润7528万元,同比暴跌76.5%。单季营收规模创近三年新低,业绩下滑幅度远超市场预期。

(来源:Wind)

核心产品线保持市场主导地位,结构调整持续优化。

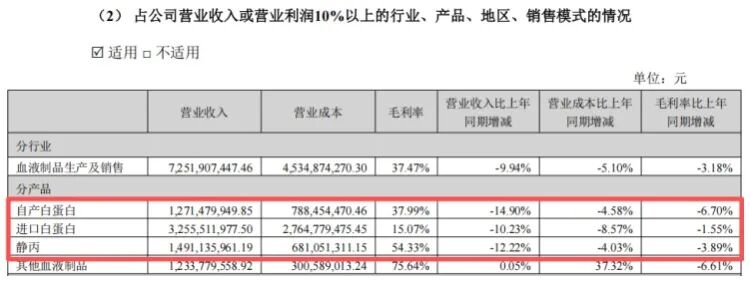

年报显示,2025年上海莱士自产白蛋白营收12.71亿元,同比下降14.90%;进口白蛋白营收32.56亿元,同比下降10.23%;静丙营收14.91亿元,同比下降12.22%。

三大核心产品合计贡献营收超60亿元,占公司总营收逾八成,仍是公司稳固的业务基本盘。整体收入规模的阶段性变化主要受产品定价策略及成本因素影响。

值得注意的是,上海莱士去年的血液制品销售量同比增长1.04%,由2024年的2487.57万瓶,增加至2513.45万瓶。

在销量微增的情况下收入大幅下滑,表明公司产品销售均价出现明显下降。

这直接导致上海莱士的自产白蛋白、进口白蛋白、静丙的毛利率全线下挫,同比分别减少6.70%、1.55%、3.89%。

(来源:公司财报)

对此,新智派新质生产力会客厅联合创始发起人袁帅对《华夏时报》记者表示,从行业周期来看,当前普遍出现的“增收不增利”态势,实则是成本端与需求端双重压力共同作用的结果。采浆成本的持续攀升是不可忽视的现实:国内浆站运营成本逐年上涨,包括献浆者营养费、医护人员薪酬、设备维护与升级费用等,直接挤压了企业的利润空间;而需求端的医保控费与进口产品冲击则进一步加剧了盈利困境,医保谈判对血制品价格的约束使得企业难以通过提价转嫁成本,同时进口血制品凭借稳定的品质与丰富的产品线,抢占了国内高端市场份额。这种双向挤压的态势预计还将持续2—3年,直至行业内部完成初步的产能优化与成本控制,同时医保支付体系与进口产品竞争格局趋于稳定。

商誉规模伴随战略并购相应增长

如果说业绩下滑是摆在明面上的风险,那么商誉的增长则是公司主动推进资源整合的战略性举措。

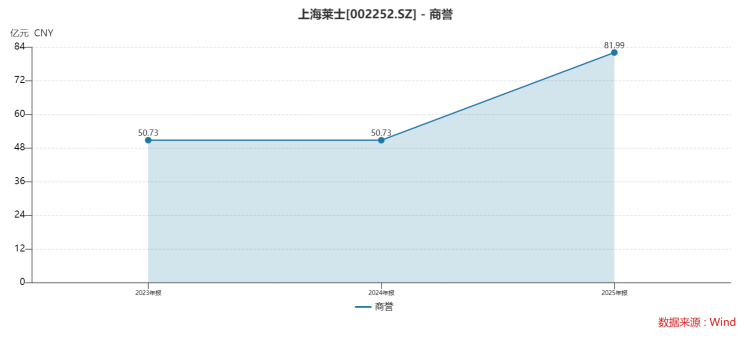

年报显示,截至2025年末,上海莱士商誉账面余额高达93.14亿元,扣除减值准备后净额约81.99亿元,较2024年末的50.73亿元增长逾六成。

这一激增主要源于2025年6月以42亿元现金收购南岳生物100%股权——该笔收购贡献了约32.2亿元的新增商誉。收购完成后,商誉占归母净资产的比例已达约25%。

42亿元的对价中,基础对价42亿元,另含5000万元的业绩或有对价,若2025年度南岳生物采浆量达到305吨即触发。

以南岳生物2024年9月30日账面净资产8.39亿元计算,收购增值率高达约400%。高溢价收购使得上海莱士商誉暴增。

受此影响,公司2025年度资产减值损失高达1.5亿元,其中存货跌价损失5553万元、商誉减值损失9402万元,减值压力较上年有所增加。

此外,公司此前通过发行股份收购GDS 45%股权形成的商誉,以及早年收购同路生物、郑州莱士等形成的商誉,均持续面临减值测试压力。

这一系列的动作,对上海莱士的财务报表会造成哪些冲击,值得关注。

经营性现金流短期为负,资金运作彰显战略主动

此外,这家公司的现金流表现也体现了阶段性战略投入特征。

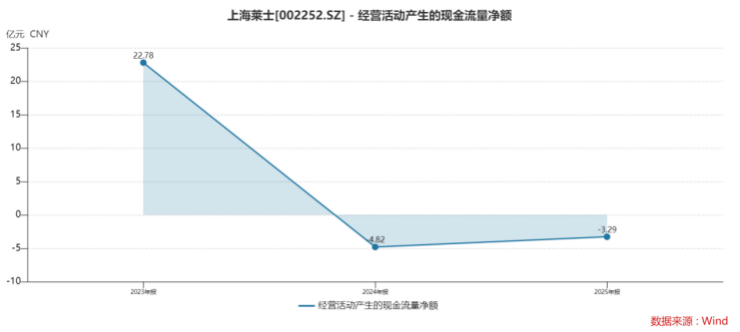

2025年度,上海莱士经营活动产生的现金流量净额为-3.29亿元,而2024年同期为-4.82亿元,连续两年呈现净流出态势。

年报解释称,“主要是本年应收账款及存货较年初增长,以及本年同路医药为获取供应商折扣而提前支付货款所致”。

与此同时,公司新增了大量借款,这可能与公司收购南岳生物有关。

年报显示,2025年末短期借款达13.09亿元,长期借款达24.73亿元,而上年末这两项均为零。

(来源:Wind)

这直接推高了公司的资产负债率,使得该项数据从上年末的5%攀升至14%左右。

值得注意的是,公司2025年还通过自有资金回购股份约4.75亿元,并实施了2024年度和2025年前三季度两次分红,合计约3.18亿元。

未来,上海莱士如何进一步构筑护城河、缩小风险敞口,《华夏时报》记者将会持续关注。

(文章来源:华夏时报)