随着2025年年报披露进入密集期,热炒一整年的算力产业链上市公司终于揭开其经营的完整面纱。从结果来看,随着AI大时代的来临,算力产业公司或多或少都获得了业绩成长。

但是,即便同一产业“友商”,由于产品策略与AI契合度的不同,业绩增速的差距也肉眼可见。

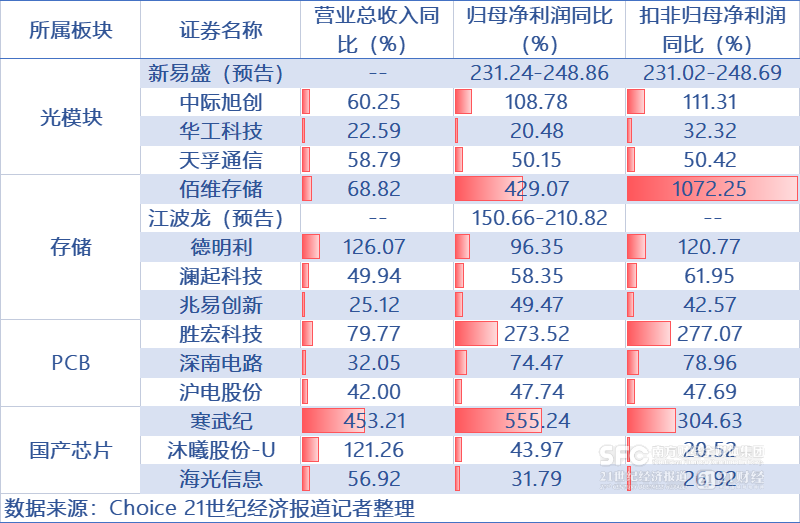

在光模块、存储、PCB、国产芯片等核心领域,哪些企业充分享受到了时代的红利,哪些公司又亟待与时代“接轨”?

光模块:模组吃肉,器件喝汤

行业龙头中际旭创(300308.SZ)年报显示,其2025年实现营业总收入同比增长60.25%,归属于母公司股东的净利润同比增长108.78%。公司在业绩预告中解释,利润大幅增长主要系“终端客户对算力基础设施的强劲投入”以及“高速光模块占比持续提高”所致。

另一家龙头新易盛(300502.SZ)虽然仅披露业绩预告,但报告期内净利润预计实现231.24%至248.86%的大幅增长,高于中际旭创。

从增速归因来看,新易盛今年泰国一二期工厂快速放量,整体产能基数较去年明显提升,导致整体增速喜人。此外,公司于2025年年初多芯光纤的800G光模块成功量产并快速导入客户,帮助其体现出更强的业绩弹性。

相比之下,中际旭创作为行业龙头,其领先拳头产品光电共封装(CPO)1.6T产品在2025年三季度正式出货,放量节奏相对滞后。但由于2025年算力市场重心和业绩主要驱动力仍集中在已量产的800G/1.6T可插拔光模块上,代际领先尚未转化为实际收入的快速增长。

同样颇受关注的光模块玩家华工科技(000988.SZ),比起“易中”稍显逊色,其2025年营业收入同比增长22.59%,扣非净利润同比增长32.32%,利润不及市场预期。从时间线上来看,2025年四季度华工科技海外工厂开始交付800G LPO光模块,进度比三季度开启交付的新易盛略显缓慢。

不过4月13日公布的一季度业绩预告却显示,该公司2026年一季度预计实现6亿元至6.4亿元归母净利润,显示其度过海外客户验证周期后,产品放量节奏开始加速。

同为光模块产业链,但产品偏上游器件的天孚通信(300394.SZ)业绩相对“易中天”其它两位,稍显逊色。2025年公司营业总收入同比增长58.79%,归属于母公司股东的净利润同比增长50.15%。不仅金额不及投行预期,毛利率、净利率也因为汇兑损失影响,财务费用同比上升等因素下降。

从产业逻辑上,天孚通信属于光模块上游,其产品光引擎单价价值含量远低于光模块模组。同时由于其依赖于下游模块厂的采购计划,甚至终端产品进度等,传导有一定滞后性,议价能力也不足,导致虽然公司面向客户为知名单一定点大客户,但提价空间一直比较有限。

总体来看,虽然市场将“易、中、天”看成光模块“三巨头”,但实际上,“易、中、华”代表的模组厂商,仍占据产业链价值半壁江山,业绩和议价能力仍优于天孚通信等器件厂商。

存储:模组商火热,成熟/落后制程温和

存储行业在2025年经历了从价格低谷到快速上行的周期反转,叠加AI服务器带来的增量需求,相关公司业绩普遍实现强劲修复。

但是,由于不同产业公司在业务模式、产品结构和产品代际上差异巨大,公司业绩弹性的差异也较大。

佰维存储(688525.SH)2025年营业总收入同比增长68.82%,而归属于母公司股东的净利润同比大幅增长429.07%,扣非后净利润增速更是高达1072.25%。对于业绩归因,公司表示存储价格在2025年第一季度达到阶段性低点后,从第二季度开始企稳回升,公司销售收入和毛利率随之逐步改善。同时,公司在AI新兴端侧领域保持高速增长,并强化先进封装能力建设。

同样业绩大火的还有江波龙(301308.SZ)。根据业绩预告,公司营业收入预计同比增长28.84%-31.70%;归母净利润预计同比增长150.66%-210.82%;扣非净利润预计同比增长578.51%-710.60%,其第四季度扣非净利润预计6.5亿元-8.7亿元,超过前三季度之和。

公司指出,存储价格在2025年一季度触底后企稳回升,三季度末因AI服务器需求爆发及原厂产能向企业级产品倾斜,导致供给失衡,价格持续上涨。公司依托高端产品布局、海外业务拓展及自有品牌优势,上半年实现扭亏为盈,下半年盈利水平稳步提升。此外,公司多款主控芯片已实现批量应用,并成功完成UFS4.1主控芯片的首次流片。

包括德明利(001309.SZ)2025年营业总收入同比增长126.07%,归属于母公司股东的净利润同比增长96.35%。公司表示,报告期内受益于AI需求驱动,存储行业景气度回暖,存储价格进入上行通道,公司产品销售毛利率大幅提升。同时,公司聚焦全链路存储解决方案,在客户拓展及产品导入环节取得突破。

以上三家企业的共同点是聚焦DDR5或同代际产品的存储模组业务,其充分享受到了AI时代存储涨价带来的红利。但是,部分器件公司,或者国产的成熟制程存储芯片厂商却并未充分受益于AI时代的涨价。

如,澜起科技(688008.SH)2025年营业总收入同比增长49.94%,归属于母公司股东的净利润同比增长58.35%。公司直接将业绩增长归因于“受益于AI产业趋势,行业需求旺盛,公司互连类芯片出货量显著增加”。但由于公司产品主要聚焦内存接口芯片、时钟驱动器芯片、内存模组配套芯片等非记忆单元(DRAM存储颗粒、3D NAND等),亦不从事模组集成,因此业绩增速不如前三者。

而国内为数不多从事存储颗粒的兆易创新(603986.SH),则受限于主营产品为利基型存储,客户主要为消费电子、工业控制、汽车电子、物联网等传统领域,而其需求仍然保持相对稳定。从业绩增速来看,兆易创新2025年营业总收入同比增长25.12%,归属于母公司股东的净利润同比增长49.47%。

PCB:高端产品渗透率成业绩分水岭

印制电路板(PCB)作为承载各类芯片与元器件的基础载体,其业绩表现直接反映了在AI服务器、高速交换机等高端领域的产品渗透能力。但由于用于超算单元的PCB有赖于高层叠以及其背后的技术,并非所有传统PCB厂家都能在AI算力时代脱颖而出。

胜宏科技(300476.SZ)是A股PCB行业中增长最为迅猛的公司,其2025年营业总收入同比增长79.77%,归属于母公司股东的净利润同比大幅增长273.52%,扣非后净利润增速也达到277.07%。

公司在业绩预告中明确阐述了增长逻辑:公司坚定“拥抱AI,奔向未来”,精准把握AI算力技术革新与数据中心升级浪潮,成为国内外众多头部科技企业的核心合作伙伴。在AI算力、数据中心、高性能计算等关键领域,多款高端产品已实现大规模量产,带动产品结构向高价值量、高技术复杂度方向升级。

相比之下,其他PCB公司同样受益于AI时代的红利,但产品聚焦不如前者,导致后者业绩弹性相对温和。

深南电路(002916.SZ)同样实现了可观增长,2025年归属于母公司股东的净利润同比增长74.47%,营业总收入同比增长32.05%。公司表示,报告期内充分把握AI算力升级、存储市场需求增长、汽车电动智能化三大增长机遇,通过强化市场开发力度、提升市场竞争力,推动产品结构优化。

沪电股份(002463.SZ)2025年营业总收入同比增长42.00%,归属于母公司股东的净利润同比增长47.74%。东山精密(002384.SZ)2025年营业总收入同比增长9.12%,归属于母公司股东的净利润同比增长22.43%。从已披露的数据看,在AI服务器用高端PCB领域取得突破的公司,其业绩增长幅度显著高于行业平均水平。

国产芯片:从研发投入到商业变现

处于算力产业链最上游的芯片公司,其财务表现直观反映了不同技术路线与产品所处的商业化阶段,以及面对AI时代的契合度。

AI芯片公司寒武纪(688256.SH)在2025年实现了里程碑式的业绩爆发,营业总收入同比激增453.21%,归属于母公司股东的净利润同比大幅增长555.24%,成功扭亏为盈。

公司称,报告期内受益于人工智能行业算力需求的持续攀升,公司凭借产品的优异竞争力持续拓展市场,积极推动人工智能应用场景落地,本期营业收入较上年同期大幅增长,进而带动公司整体经营业绩提升。

专注于通用GPU的沐曦股份(688802.SH)2025年营业总收入实现了121.26%的高增长,但公司仍处于投入期,归属于母公司股东的净利润同比增长43.97%(亏损收窄),尚未实现盈利。公司表示,报告期内收入规模较上年同期实现显著增长,同时股份支付费用较上年同期有所减少,使得公司经营业绩呈现减亏向好的发展态势。

同样的,技术路径决定了部分企业没有在AI浪潮中获得同等弹性。财报显示,海光信息(688041.SH)2025年营业总收入同比增长56.92%,归属于母公司股东的净利润同比增长31.79%,保持了稳健的增长步伐,但不及市场预期。从公司业务来看,其聚焦“CPU+DCU”双芯协同,模式主要服务于通用服务器、信创、数据中心等传统领域。其增长受信创集采、运营商招标等政策驱动,市场相对成熟,但面对AI算力需求井喷,尚欠缺一定的弹性。

(文章来源:21世纪经济报道)