4月10日晚间,华软科技(002453)发布公告称,根据公司战略发展和实际情况,公司决定关停控股子公司武穴奥得赛化学有限公司(下称“武穴奥得赛”)部分生产线。

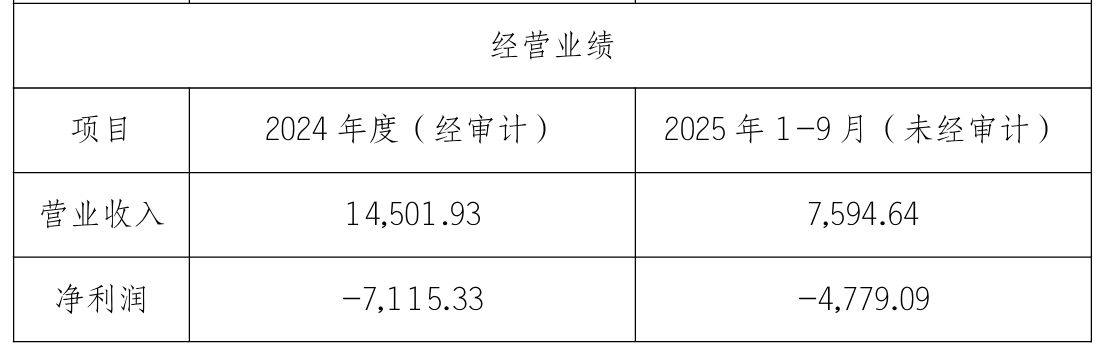

公告显示,武穴奥得赛2024年来深陷亏损泥潭。2024年营收1.45亿元,净亏损7115.33万元;2025年前三季度营收进一步萎缩至7594.64万元,净亏损4779.09万元,经营压力持续加大。

对于关停原因,华软科技表示,公司于2022年3月接到武穴奥得赛关于其停产开展生产线升级改造的通知,武穴奥得赛为进一步提高生产装置运行效率,优化生产工艺,决定对生产线进行自动化升级改造。2024年2月,公司收到武穴奥得赛通知,其部分生产线已完成升级改造,将有序恢复试生产。

武穴奥得赛生产基地建成时间较早,生产设施老旧,改造所需资金较多,因此改造时间较长,公司计划分期开展改造工作,经营与改造同步进行。为降低对公司的影响,公司通过销售原有自产库存、委托加工、外购的方式进行产品销售,但是公司生产成本大幅增加,利润受到影响。

鉴于目前武穴奥得赛剩余生产线尚未改造完成,主要涉及联苯单甲醛、邻氨基苯乙酮等产品。如继续改造所需投入较大、周期较长,投入产出比低,不具备经济性,同时受化工行业周期的影响,部分产品的市场需求减少,综合成本上升,公司连续出现亏损。

为避免亏损进一步扩大,经审慎考虑,公司决定关停武穴奥得赛未改造完成的剩余生产线。公司将继续通过销售原有自产库存、委托加工等方式进行产品销售,满足公司供货需求。

华软科技提示,关停事项预计涉及对公司固定资产、存货等资产计提减值,将对公司业绩产生一定影响,具体影响金额以会计师审计确认后的结果为准。

资料显示,金陵华软科技股份有限公司于2010年7月20日在深交所上市,公司的主营业务是精细化工产品的研发、生产与销售,主要产品是AKD系列造纸化学品、医药、农药中间体、荧光增白剂、电子化学品。

子公司停产背后,是华软科技连续亏损的“失血”困局。2021年至2024年,公司归母净利润分别亏损2.27亿元、1.85亿元、1.76亿元、2.88亿元,四年累计亏超8亿元。

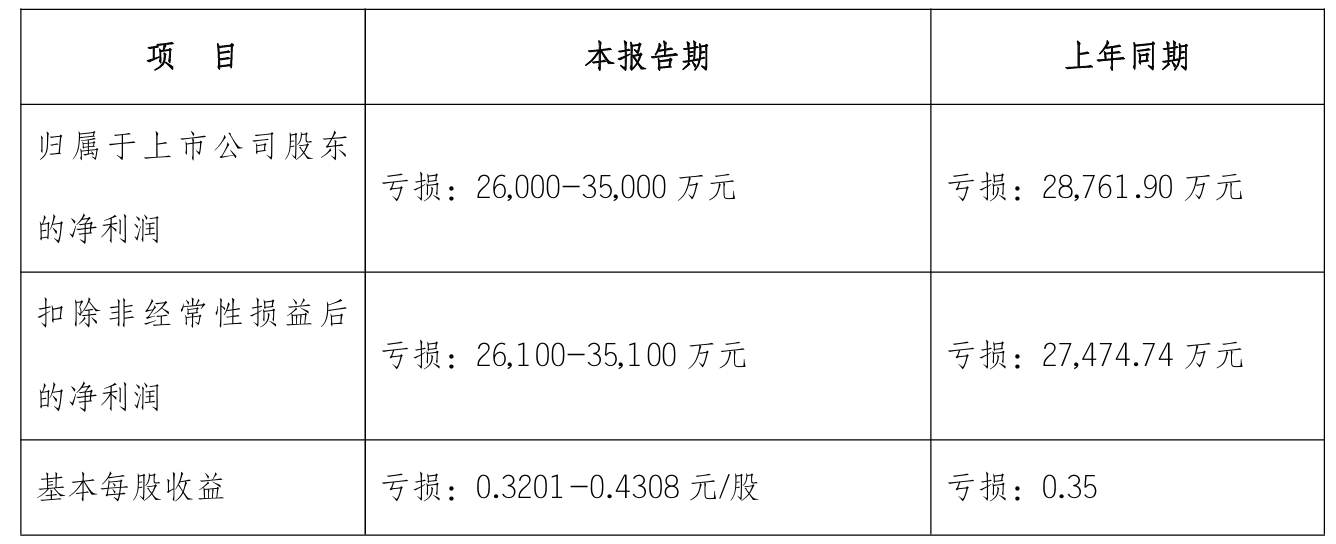

2025年,华软科技亏损颓势难止,且存扩大风险。公司预计全年归母净利润亏损2.6亿元至3.5亿元,扣非净利润亏损2.61亿元至3.51亿元,主业造血功能持续失灵,五年连亏几成定局。

华软科技解释称,报告期内,受市场竞争态势加剧影响,公司主要产品终端销售承压,售价出现下调。与此同时,上游主要原材料价格呈现上涨趋势。来自市场端与成本端的双重压力向公司盈利空间传导,致使本期综合毛利率较去年同期出现下滑。

此外,公司结合内外部环境及相关子公司或资产组的盈利预期下降等综合因素考虑,根据《企业会计准则第8号-资产减值》及相关会计政策规定对相关资产进行年末减值测试,初步判断可能存在减值迹象,本着谨慎性原则,公司对存在减值迹象的资产计提减值准备。

二级市场上,截至4月10日收盘,华软科技上涨0.20%报5.06元/股,总市值约41.11亿元,今年来公司股价累计下跌约两成。

来源:读创财经

(文章来源:深圳商报·读创)