国内投影行业龙头极米科技披露的2025年年报,呈现“净利回暖、隐忧凸显”的态势。2025年,其营收同比微增1.85%至34.67亿元,归母净利润同比增加19.4%至1.43亿元,终结两年利润下滑的局面,但经营现金流转负至-9508.81万元,同比大跌141.3%。年报显示,公司应收账款激增84.45%,存货高企,港股IPO折戟加剧资金压力。

转型方面,车载、行业显示等创新产品收入增107.86%,但毛利率仅4.45%,增收不增利。同时,股东相继减持,联合创始人廖杨清仓离场,百度系退出十大股东,累计套现超8亿元。尽管公司加大研发投入巩固技术壁垒,但仍面临现金流紧张、主业承压、新业务毛利低等多重风险。

近日,国内投影行业龙头极米科技(688696)披露了2025年年报。

在消费电子行业持续承压、投影市场价格战白热化的背景下,极米科技交出了一份“喜忧参半”的成绩单——营收微增、净利同比回升,显现出阶段性盈利修复迹象,但经营现金流转负、应收账款激增、新业务毛利低、核心股东密集减持等隐忧同步凸显。

01

净利回升19.4%终结连跌,员工规模连续两年缩减

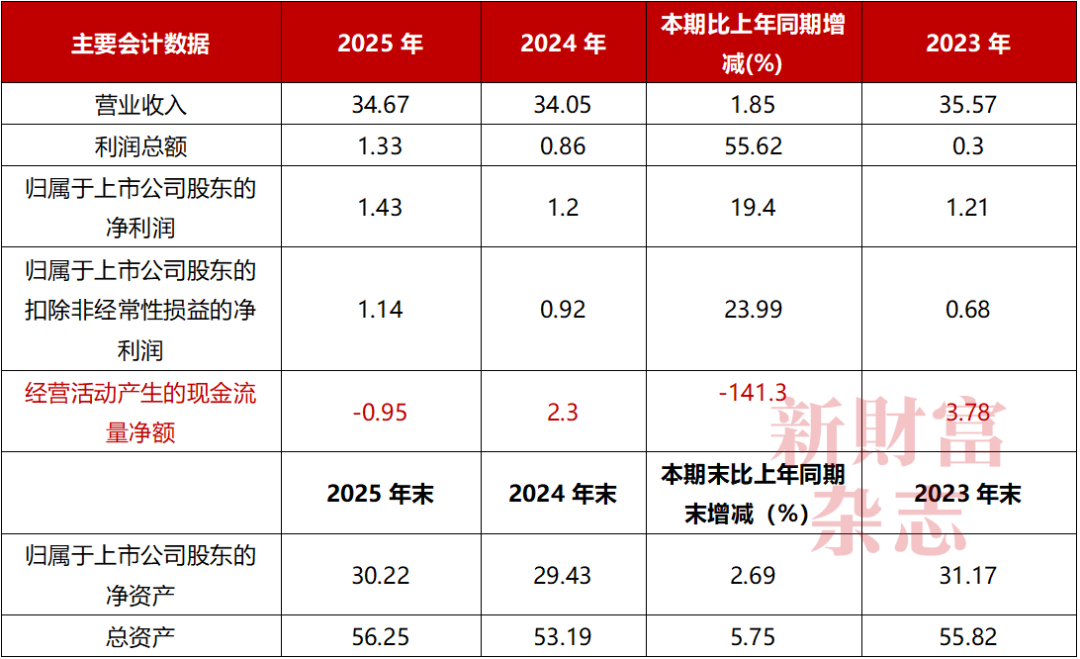

年报数据显示,2025年极米科技实现营业收入为34.67亿元,同比增长1.85%;归母净利润1.43亿元,同比增长19.40%;扣非归母净利润1.14亿元,同比增幅达23.99%。这一业绩表现,终结了公司此前连续两年的利润下滑态势(表1)。

表1:极米科技近三年主要会计数据和财务指标(单位:亿元)

数据来源:《极米科技2025年年报》

极米科技在年报中解释,利润总额实现增长,主要原因有两个:一是持续推进研发创新战略和供应链体系提质增效,产品毛利率有所提升,投影整机毛利率同比提高4.21个百分点;二是全面强化精细化运营,整体销售费用有所下降。

2025年,极米科技的销售费用为5.15亿元,相较于2024年的5.98亿元,同比下降13.84%。与之形成对比的是,公司管理费用、研发费用均有所增加,其中管理费用为1.5亿元,同比增长28.99%;研发费用达4亿元,同比增长8.91%。

盈利修复的背后,也可看到极米科技连续两年进行了人员优化。年报显示,截至2025年末,其在职员工总数为1817人。而2024年年报数据显示,当年员工总数为2225人。一年间员工数量减少408人,同比缩减约18%。

此次减员是极米科技连续第二年的规模优化:

2024年,其员工数从2448人降至2225人,减少223人;

2025年,其员工数从2225人降至1817人,减少408人。

成立于2013年的极米科技专注于智能投影和激光电视领域,并在2021年3月登陆上交所科创板,发行价高达133.73元/股,且上市后股价一路攀升,一度达到885.79元/股的最高点,巅峰期市值超400亿元。

在中国市场,国产投影厂商快速崛起,超越海外品牌成为领跑者。根据IDC数据,2018年投影设备市场出货量前五大品牌分别为极米、爱普生、明基、索尼和日电,国产品牌极米首次成为年度出货量第一品牌。2025年,中国投影市场出货量575.3万台,出货量前五大品牌分别为极米、小米、坚果、当贝、爱普生。

即便极米科技在投影市场依旧处于领先地位,但其资本市场的市值已经大幅下滑。截至2026年4月初,其市值仅为65亿元,较巅峰时期蒸发超350亿元(图1)。

图1:极米科技上市以来股价走势图

数据来源:Wind

02

现金流由正转负暴跌141.3%,应收账款高企

年报中最引人关注的风险信号,莫过于经营现金流的大幅下降。

数据显示,2025年极米科技经营活动产生的现金流量净额为-9508.81万元,而2024年同期这一数据为2.30亿元。同比暴跌141.3%,呈现出“增收增利不增现”的格局。

极米科技在年报中解释,经营现金流量净额下降的主要原因是,公司B端业务持续扩张,受行业客户结算模式惯例影响,销售回款周期有所延长。这一解释也得到了相关财务数据的印证:2025年末,公司应收账款达到3.59亿元,同比大幅增长84.45%,占总资产的比例升至6.39%,回款压力显著加大。

与此同时,极米科技存货规模维持在9.14亿元的高位,占总资产的16%。从存货类型来看,库存商品的账面余额达到4.79亿元,占存货总规模的比例超过一半。

在投影行业价格战持续升温、低端机型内卷加剧的背景下,大量存货面临跌价风险,进一步加剧了公司的资金压力。而经营性现金流持续为负,不仅会影响公司的资金周转能力,还可能制约其研发投入与业务扩张步伐。

现金流的恶化,也反映在公司的资金链上。

年报数据显示,截至2025年末,极米科技货币资金为15.12亿元,较期初减少5.37亿元,同比下降26.28%;短期借款增至5.67亿元,同比上升119.69%。货币资金的减少、短期借款的增加,意味着公司的偿债能力、资金周转能力下降。

而极米科技原预计在港股的IPO也暂且搁缓。

年报披露前一日,其于2025年9月29日递交的港股主板IPO招股书因届满6个月有效期自动失效。

极米科技若能实现“A+H”双资本平台布局,将进一步拓宽融资渠道,并满足其国际化战略及海外业务布局需要,提升国际影响力和综合竞争力。然而,此次“A+H”双资本平台布局折戟,让公司拓宽融资渠道、支撑国际化战略、提升综合竞争力的设想落空。

03

新业务高增长低毛利,创新产品毛利率同比下降26.91%

为摆脱家用投影市场增长瓶颈,极米科技近年来加速战略转型,全力推进“家用+车载+行业显示”三轮驱动模式,2025年成为其转型的关键一年。

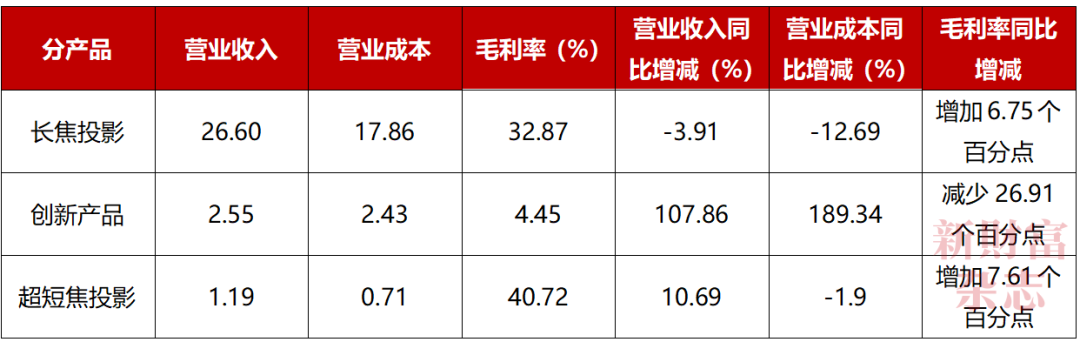

从年报数据来看,其转型取得一定进展,创新产品(主要涵盖车载光学、行业显示相关产品)收入达2.55亿元,同比增加107.86%,增长势头迅猛。

具体来看,在车载光学领域,极米科技的智能座舱产品已交付上车,目前搭载于问界M8、问界M9、尊界S800、享界S9等多款旗舰车型,成为国内头部新能源车企座舱显示方案的重要供应链合作伙伴;行业显示“泰山”系列产品也完成了首批交付,并正在逐步构建覆盖全球的经销商网络。

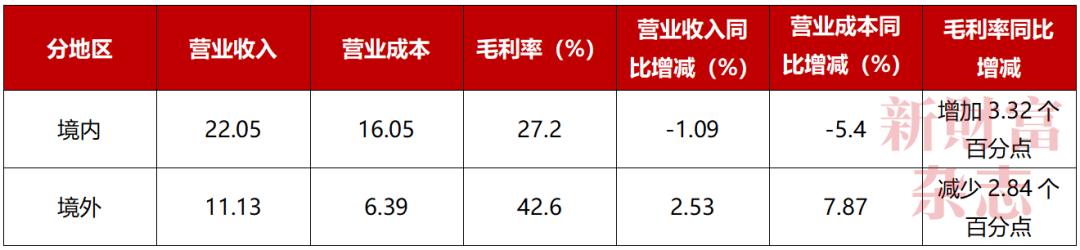

与此同时,境外市场成为重要增长引擎,2025年,其境外收入达11.13亿元,同比增长2.53%,毛利率达42.6%,显著高于境内27.2%的毛利率,海外渠道布局成效逐步显现(表2)。

2025年,极米科技持续深化全球化战略,线上亚马逊、独立站保持增长趋势,线下已布局欧洲、北美、日本、澳大利亚等主要区域市场超6000个点位,同时,其海外越南生产基地已投产,整体海外市场的供应链响应能力不断增强。

表2:极米科技主营业务分地区情况(单位:亿元)

数据来源:《极米科技2025年年报》

但转型背后的代价同样明显。

年报披露,2025年,极米科技创新产品毛利率仅为4.45%,同比大幅下滑26.91个百分点,直接拉低了公司整体盈利水平。公司直言,车载业务目前仍处于产能爬坡阶段,车载整机及配件毛利率偏低,导致新业务呈现“增收不增利”的局面。这意味着,其寄予厚望的第二增长曲线,短期内仍难以成为利润引擎(表3)

。

表3:极米科技主营业务分产品情况(单位:亿元)

数据来源:《极米科技2025年年报》

作为极米科技的核心业务,智能投影是公司的基本盘。但近年来,随着国内智能投影市场进入存量竞争时代,行业“量价齐跌”、价格战白热化,极米科技的主业面临着增长压力。

洛图科技(RUNTO)数据显示,2025年,中国智能投影市场(不含激光电视)全渠道销量为520.3万台,同比下降13.9%;销售额为83.6亿元,同比下降16.5%。

回顾国内智能投影市场的发展历程,2018年至2022年,是行业的高速增长期,年均复合增长率超过20%,极米科技也在这一时期迅速崛起,2018年首次成为国内投影市场出货量第一品牌,此后连续多年保持领先地位。

但从2023年开始,行业增长陷入停滞,甚至出现下滑,2023年国内投影设备出货量同比下降8.5%,2024年同比下降10.2%,2025年同比下降13.9%,下滑幅度持续扩大。

在这样的行业背景下,极米科技的投影主业也难以独善其身。2025年,其境内投影业务收入为22.05亿元,同比下降1.09%,这是该业务收入连续第二年出现下滑。

从产品结构来看,公司核心产品长焦投影收入为26.6亿元,同比下降3.91%,成为境内收入下滑的主要原因;超短焦投影收入为1.19亿元,同比增长10.69%,虽实现正增长,但占整体营收的比例仅为3.43%,难以支撑主业增长;创新产品(车载光学、行业显示)收入为2.55亿元,虽同比暴增107.86%,但目前仍处于起步阶段,对主业的支撑作用有限。

价格战的持续升温,进一步压缩了极米科技的盈利空间。洛图科技线上监测数据显示,2025年,国内智能投影市场,500—999元价位段成为主销区间,销量份额达到31.8%,较2024年上涨了7.2个百分点,小米、坚果、当贝等竞争对手通过低价策略快速抢占市场份额。

为维持市场份额,极米科技也被迫让利,其境内业务毛利率为27.2%,虽同比提升3.32个百分点,但远低于境外业务42.6%的毛利率,也低于公司整体毛利率水平。

行业下滑的背后,是多重因素的共振:一是消费电子行业整体承压,消费者消费意愿下降,对智能投影这类非刚需电子产品的购买需求减少;二是市场饱和度提升,国内智能投影市场已进入存量竞争阶段;三是价格战白热化,大量中小品牌涌入市场,通过低价策略抢占市场份额,导致行业整体盈利水平下滑等。

04

股东相继减持,百度退出十大股东之列

2025年,极米科技的股东减持也备受市场关注。

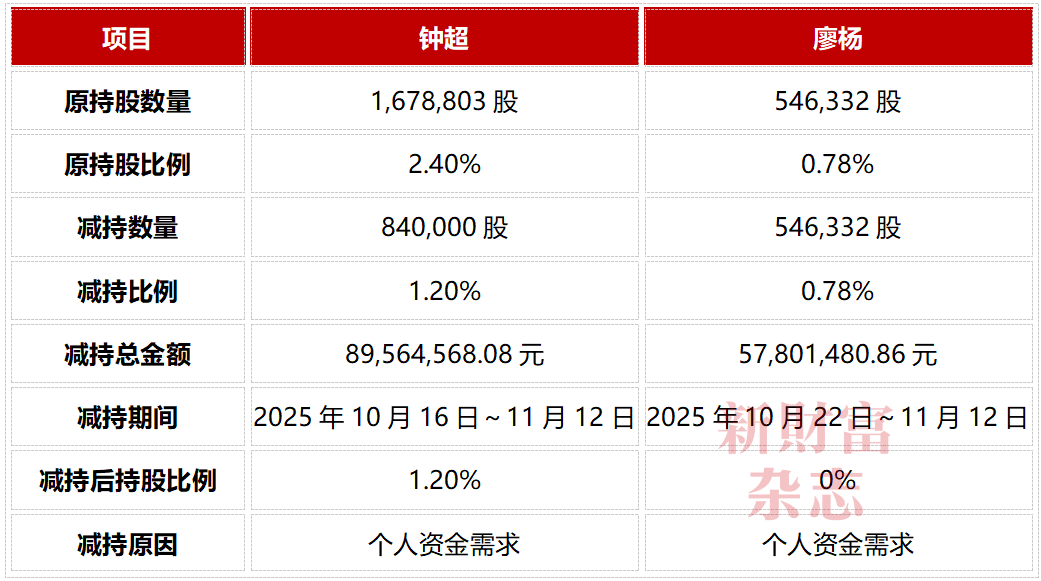

2025年10月,极米科技联合创始人廖杨启动减持计划,拟减持公司股份不超过54.63万股,占公司总股本的0.78%。截至2025年11月,廖杨已完成全部减持,通过集中竞价交易减持54.63万股,减持金额约5780.15万元,不再持有公司任何股份,彻底清仓离场。

廖杨出生于1986年,曾担任公司董事、财务负责人、董事会秘书。除廖杨外,公司股东钟超也在2025年减持84万股,套现8956万元,持股比例降至1.2%(表4)。

表4:2025年极米科技股东减持详情

数据来源:Wind

股东百度系也在逐步退出。百度系资本曾是极米科技的重要投资方,其自2017年入局,持股比例曾一度超过10%,也是极米科技最大的机构投资方。但从2022年开始,百度系开启了持续减持模式,截至2025年年报,已经退出了十大股东之列。据Wind统计,百度系累计减持金额超8亿元;而百度系早期对极米科技的投资累计金额约为2.66亿元。

截至2025年年报,极米科技的实际控制人钟波合计控制公司23.55%的股份。

股东的套现离场,也在资本市场得到了反应。2025年,极米科技年初至年底的股价涨幅约为14.9%;而2025年上证指数、深证成指、创业板指分别累计上涨18.41%、29.87%、49.57%。从估值水平来看,截至2026年4月初,公司市盈率(TTM)为45.95倍,较上市初期的超100倍大幅下降。

值得关注的是,在股东集体减持的同时,极米科技加大了回报力度。2025年,公司拟每10股派发现金红利11.78元,合计现金分红8000万元;叠加全年回购金额1.34亿元,2025年公司合计回报股东2.14亿元,占净利润的比例高达149%。

05

研发高投入筑壁垒,转型攻坚仍存多重风险

面对行业竞争与转型压力,极米科技持续加大研发投入,巩固技术壁垒。2025年公司研发投入达4亿元,占营业收入的比例为11.55%,同比提升0.75个百分点;研发人员数量达610人,占总人数的33.57%,研发人员的平均薪酬为40.7万元。

目前,极米科技已实现光机100%自研,掌握核心光学、算法技术,全年新增发明专利56项,累计专利数量超1200项。

然而,从年报数据看,处于转型攻坚期的极米科技,仍面临几大核心风险:一是经营现金流由正转为负,资金周转压力加大;二是应收账款过高、回款周期拉长,存在坏账风险;三是车载、行业显示等新业务毛利过低,短期难以贡献利润;四是投影行业价格战激烈,产品降价压力持续;五是存货规模较大,面临跌价减值风险;六是核心零部件DMD芯片依赖美国德州仪器公司,供应链集中风险突出等。其能否渡过风险,重回市值巅峰?

(文章来源:新财富杂志)