4月9日晚间,淄博齐翔腾达化工股份有限公司(002408.SZ,以下简称“齐翔腾达”)披露2025年年度报告,尽管公司全年实现营业总收入237.70亿元,但归属于上市公司股东的净利润亏损5.75亿元,与上年同期的3445万元盈利相比,同比暴跌1767.51%。

来源:公司年报

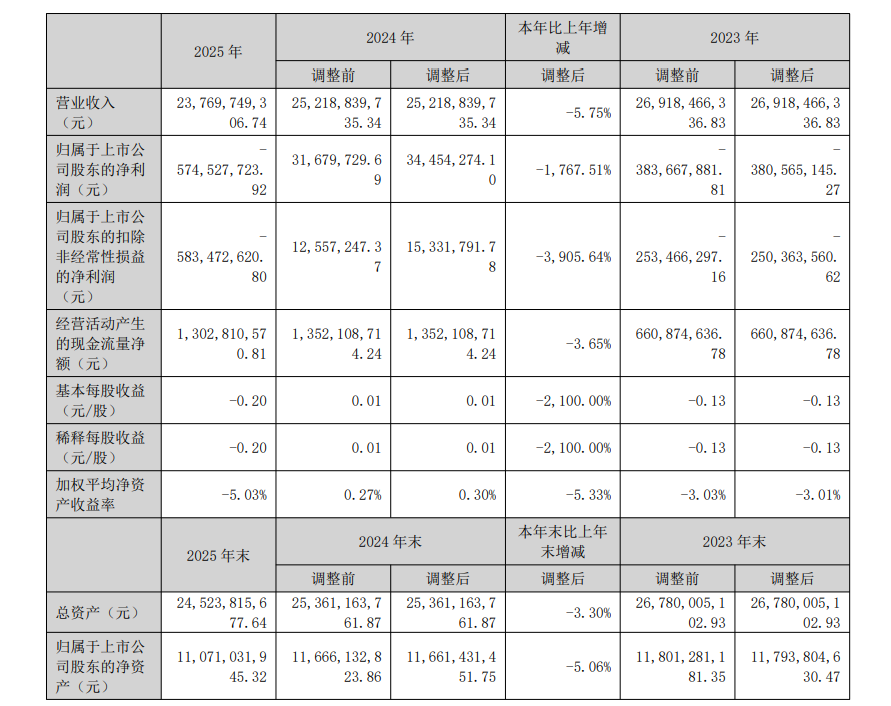

财报数据显示,齐翔腾达2025年实现营业收入237.70亿元,同比下降5.75%;扣除非经常性损益后的净利润亏损达到5.83亿元,同比降幅高达3905.64%。基本每股收益由上年同期的0.01元跌至-0.20元,加权平均净资产收益率为-5.03%。

从营收结构看,化工板块收入149.29亿元,同比下降12.74%,占总营收的62.81%;国外贸易板块收入88.40亿元,同比增长9.01%,占总营收的37.19%。国内营收123.66亿元,同比下降11.12%;国外营收114.04亿元,同比增长0.86%。公司毛利率显著收窄,综合毛利率由上年约7.31%降至3.23%,营业成本占营收比重升至96.77%。

对于利润大幅下滑的原因,齐翔腾达归因于行业周期性下行。公告显示,受下游市场需求增速放缓、行业竞争加剧等因素叠加影响,化工行业处于周期底部区间,公司主要产品价格承压明显,营业收入与利润同比均出现下滑。利润大幅下滑主要因行业同质化竞争加剧、产品价格大幅下跌、主营业务毛利收窄,且收入降幅超过成本降幅,致使毛利率承压。

值得注意的是,在营收收窄的背景下,期间费用不降反增,进一步挤压了本已微薄的利润空间。2025年公司期间费用合计13.19亿元,同比增长3.88%。

其中,财务费用为2.34亿元,同比增长35.97%。公司解释称,主要系美元兑人民币汇率下跌、欧元兑人民币汇率上涨带来的汇兑损失增加。

在销售端,销售费用为9928.80万元,同比增长8.74%。其中销售代理费及佣金由上年同期的924.43万元增至2364.08万元,增幅明显,反映出公司为拓展海外市场加大了销售代理力度。

值得一提的是,齐翔腾达管理层则在业绩承压期主动降薪,管理人员薪酬同比下降54.05%,体现了管理人员与公司共担风险、共享成果的契约精神。

在国际贸易领域,齐翔腾达以新加坡、瑞士、美国三大区域运营中心为支点,辐射东南亚、欧洲、拉美及非洲市场。公司表示,抢抓海外产能退出的窗口期,加大产品出口推进力度,持续提升海外市场占有率,增强公司全球品牌影响力与国际定价话语权。

国际贸易板块的业绩表现验证了这一战略方向。国外贸易板块实现营收88.40亿元,同比增长9.01%,一定程度上对冲了化工板块的下滑压力。国外营收占比达到47.98%,国内外市场收入比例趋于均衡,较往年国内主导格局出现结构性变化。

2025年对于石油化工行业而言,无疑是机遇与挑战交织的关键节点。齐翔腾达在年报中坦言,2025年被视为石化行业产能投放的历史高峰之一,然而下游需求,尤其是与房地产相关的传统领域,增速放缓甚至出现下滑。这直接导致基础化工品领域行业同质化竞争问题凸显,产品价格持续承压,行业整体盈利能力跌至历史低位。

尽管净利润大幅亏损,但齐翔腾达经营活动产生的现金流量净额仍录得13.03亿元,仅同比减少3.65%。

但另一边,公司投资仍在“烧钱”:全年投资活动现金流净流出6.30亿元,重点推进的20万吨/年异壬醇项目累计投入8.20亿元,目前仅完成52.25%进度,尚未产生收益。

同时,公司资产负债率54.21%,全年财务费用2.34 亿元,同比大增 35.97%,主要因美元兑人民币汇率下跌、欧元兑人民币汇率上涨带来汇兑损失增加。

面对行业周期性底部,齐翔腾达并未停止扩张步伐。在碳四产业链方面,公司持续向碳三产业链延伸,推动无水叔丁醇项目、醚解双路线改造、8000吨/年催化新材料项目、醛基系列项目等相继建成投产,打通了从基础化工原料到高端功能材料的关键链路。

此外,公司制定了市值管理制度,并于2025年1月10日审议通过相关议案,持续围绕《市值管理办法》的内容开展市值管理实践,强化信息披露质量与投资者沟通效能。同时推出“质量回报双提升”行动方案,旨在聚焦主业精耕细作,持续加大研发投入与技术成果转化力度,加速推进高性能新材料产业化落地。

二级市场上,截至4月10日收盘,齐翔腾达股价报7.01元/股,总市值199.3亿元。

(文章来源:深圳商报·读创)