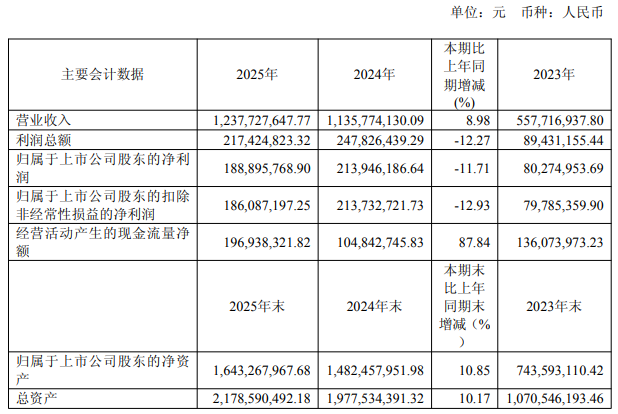

4月9日晚间,先锋精科发布2025年年度报告,公司全年实现营业收入12.38亿元,同比上升8.98%;归母净利润为1.89亿元,同比下降11.71%;扣非净利润为1.86亿元,同比下降12.93%。

单季度来看,公司第四季度营业收入为2.69亿元,同比上升0.9%;归母净利润为2706万元,同比下降30.4%;扣非归母净利润为2583万元,同比下降33.1%。

对于增收不增利,先锋精科分析,受益于半导体设备关键零部件国产化的不断推进,公司依托技术升级与产品创新,半导体领域核心产品销售持续增长。

然而,2024年以来公司根据市场需求及发展规划,进行了适度的产能扩充,新增产能所需的基础建设和生产能力已逐步启用,产能吸收进入爬坡阶段。

2024年因销售收入大幅增长,公司逐月新增员工,报告期内公司根据生产需要继续新招聘员工,员工人数相较去年同期有所增加,导致薪酬支出增加。

同时,随着半导体设备国产化深入,公司先进制程零部件增长迅速,为满足先进制程对产品更严苛的质量要求,公司通过改进设计、增加洁净室投入、增加清洗工序、增加高端智能检测设备等多种方式在各个环节加强质量管控,从而导致成本增加。

报告期内,公司营业成本8.78亿元,较上年增长16.89%。其中,半导体行业的制造费用高达3.6亿元,占总成本比例的42.72%,同比大增38.45%。

年报介绍,先锋精科是国内半导体刻蚀和薄膜沉积设备厂商关键精密零部件供应商。公司自设立时起即与行业头部企业北方华创和中微公司开展密切合作。同时,还与拓荆科技、华海清科、中芯国际、屹唐股份等建立了长期稳定的战略合作关系。

公司的产品为应用于半导体设备领域及其他领域的各类精密金属零部件,具有“小批量、多批次、定制化”的特点,不同产品的种类、大小、材质、性能指标差异较大,细分品号众多。

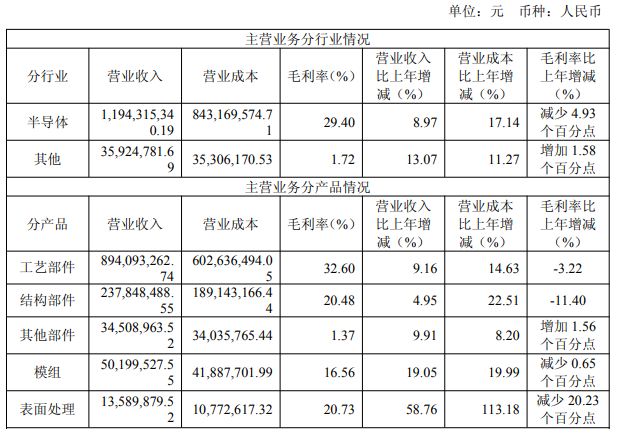

具体收入结构方面,半导体业务是公司的核心业务,随着半导体行业的需求增长,公司的销售呈现增长态势,其毛利率却同比锐减4.93个百分点;非半导体业务收入的增长主要来自于医疗领域,随着医疗订单的增加,相关设备产能利用率的提升,毛利率略有提升。

分产品来看,公司五大类别的收入均实现同比增长,但毛利率表现差异显著:仅其他部件的毛利率同比小幅提升1.56个百分点,其余四类产品的毛利率则均出现不同程度的下滑。

其中,结构件毛利率下降11.40个百分点,高于公司整体毛利率下降水平,主要原因为2025年结构件新品收入占比超过20%,而新品的毛利率偏低。由于每个新品的订单量相对较少,难以形成批量效应,新品的生产效率相对较低。

随着熟练度的提升和客户的需求增加,新品的毛利率将得到提升。同时,2025年公司高毛利率的成熟产品销售占比较上年同期下降10%以上。

表面处理业务收入增长了58.76%,毛利率减少了20.23个百分点。主要原因为公司2025年收购的无锡至辰主营业务为表面处理涂层业务,增加了公司表面处理业务收入。

随着子公司靖江先捷表面处理产线的投入使用,增加了公司表面处理产能,但是产能的利用效率尚处于逐步建设及释放阶段,因此导致固定成本增加;由于工艺路线的差异,无锡至辰涂层业务的毛利率低于公司原有的表面处理毛利率水平。

二级市场上,截至4月10日午间收盘,先锋精科上涨0.26%报62.69元/股,总市值约126.87亿元,近一年来公司股价近乎“原地踏步”。

来源:读创财经

(文章来源:深圳商报·读创)