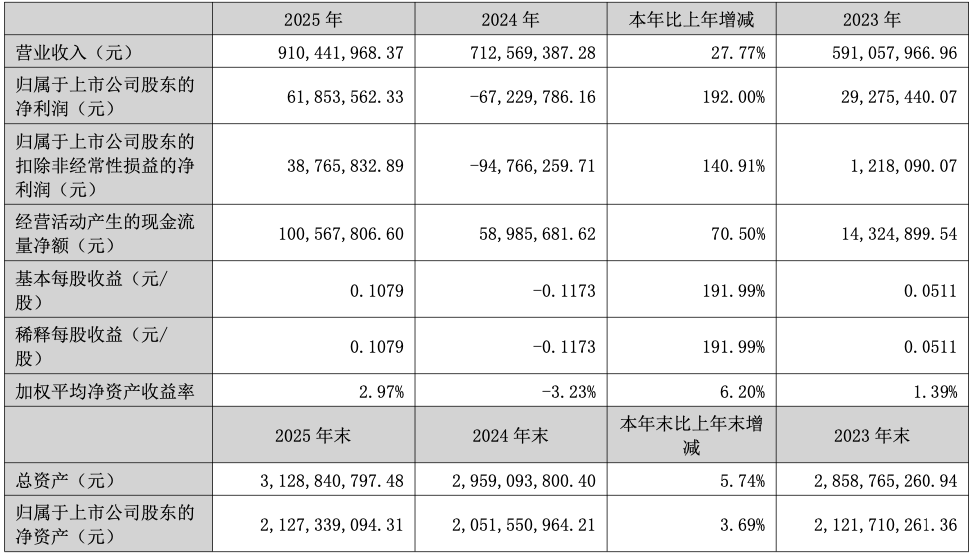

4月9日,博云新材(002297)披露2025年年度报告。2025年,公司实现营业总收入9.1亿元,同比增长27.77%;归母净利润6185.36万元,同比扭亏;扣非净利润3876.58万元,同比扭亏;经营活动产生的现金流量净额为1.01亿元,同比增长70.50%;报告期内,博云新材基本每股收益为0.1079元,加权平均净资产收益率为2.97%。

博云新材近几年业绩呈现极端波动,2023年公司归母净利润0.29亿元,2024年盈转亏,几乎亏掉了此前三年的净利润。2024年,公司实现营业总收入7.13亿元,同比增长20.56%;归母净利润亏损6722.98万元,同比下降329.65%。

公司主要从事航空机轮刹车系统及刹车材料、航天用碳/碳复合材料、高性能硬质合金和稀有金属粉体材料等产品的研发、生产与销售,产品主要涉及航空、航天和民用工业等领域。公司建有“国家炭/炭复合材料工程技术研究中心”。

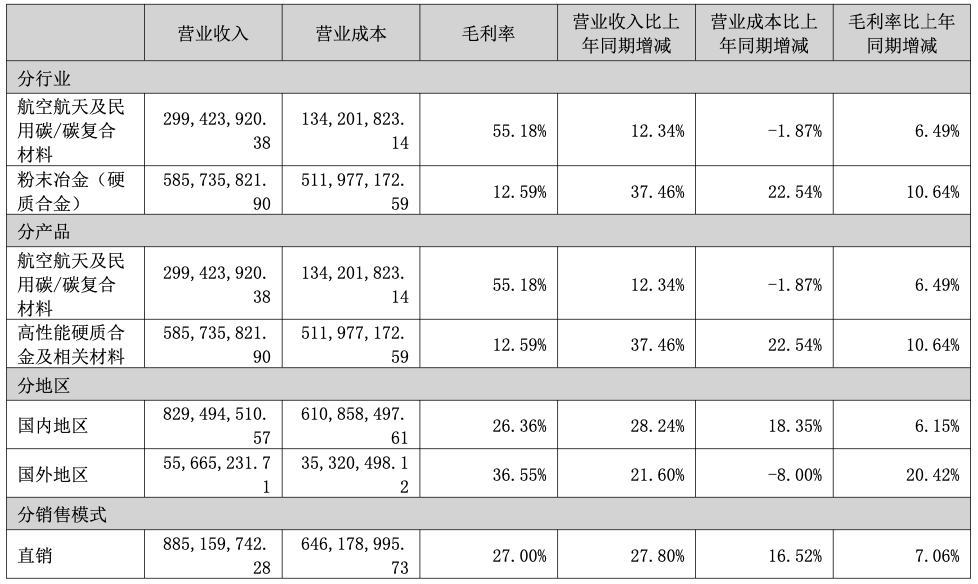

报告期内,航空航天及民用碳/碳复合材料、粉末冶金(硬质合金)的营业收入分别较上年同期增长12.34%、37.46%,毛利率分别较上年同期增长6.49%、10.64%。

年报显示,经营活动产生的现金流量净额同比增加70.5%,主要为本期子公司长沙鑫航及博云东方销售商品、提供劳务收到的现金增加所致。

截至2025年末,公司在建工程较年初增长201.59%,主要为本期母公司博云新材5号厂房投资增加所致。合同负债比年初增长88.93%,主要为本期母公司博云新材及子公司博云东方预收货款增加所致。应收票据比年初增长140.67%,主要为本期子公司博云东方和子公司伟徽新材在手非A类银票增加及已背书未到期票据增加所致。

此外,公司2025年计提资产减值准备的资产项目主要为应收账款、存货及无形资产,计提减值准备合计人民币4903.84万元,本期跌价转销1212.6万元,合计对公司损益的影响为减少利润总额3691.24万元。

博云新材还提示,公司可能面临存货较大的风险。公司产品的生产周期较长,客户要求的供货时间短,为满足客户需求,公司保持了较高的安全库存量。但是较高的安全库存量一方面占用公司大量的资金,造成资金短缺的风险;另一方面,一旦市场需求发生变化,或者客户订单达不到预期,大量的存货将会成为公司的负担,给公司的经营带来风险。

同时,公司拟定2025年度利润分配预案为:不派发现金红利,不送红股,不以公积金转增股本。值得注意的是,博云新材已连续13年未实施任何现金分红、送股或公积金转增。

来源:读创财经

(文章来源:深圳商报·读创)