万得凯(301309.SZ) 4月7日晚间公告,公司拟通过发行股份及支付现金的方式向苏州奥兰多精密制造有限公司等共4名交易对方购买江苏曾瑞智控科技有限公司(以下简称“曾瑞智控”或“标的”)100%的股权,同时向不超过35名符合条件的特定对象发行股份募集配套资金。本次交易预计不构成重大资产重组、关联交易或重组上市。

本次发行股份及支付现金购买资产的发行价格为24.77元/股,不低于定价基准日前 120个交易日的上市公司股票交易均价的80%。本次募集配套资金拟用于标的公司项目建设、补充流动资金以及支付本次交易的相关税费和中介机构费用等。其中,募集配套资金用于补充公司流动资金的比例不超过交易作价的25%,或者不超过募集配套资金总额的50%。

4月8日,万得凯股票复牌大涨,截至上午收盘涨幅为9.83%报40.54元/股,最新总市值40.8亿元。而其停牌前最后一个交易日(3月23日),该股已大涨超12%。

万得凯提示,本次交易尚需公司董事会再次审议及公司股东会审议通过,并经深圳证券交易所审核通过及中国证监会注册后方可正式实施,本次交易能否取得上述批准或注册,以及最终取得批准或注册的时间都存在不确定性。

此外,目前标的资产的审计、评估工作尚未完成,最终交易对价将基于评估结果由交易各方协商确定。

公告显示,曾瑞智控成立于2019年6月4日,是一家依托精密制造技术,专业从事电磁阀、液压阀等各类精密阀门、阀件、管件的研发、生产及销售的高新技术企业,主要产品被广泛应用于汽车整车、新能源热管理、工程机械、农业装备、工业自动化、液冷等终端领域。

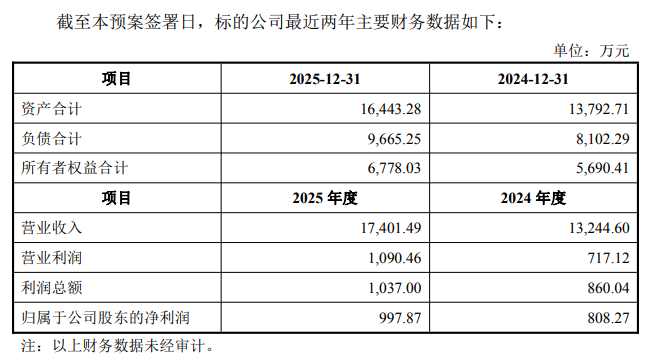

值得注意的是,标的公司自身“造血”能力较弱。截至2025年末,曾瑞智控资产合计1.64亿元,而全年营收达到1.74亿元,归母净利润仅997.87万元。2024年,标的公司营收1.32亿元,归母净利润为808.27万元。

虽然标的公司客户集中于国内汽车零部件厂商,预案宣称客户黏性强,但汽车行业价格战激烈,上游供应商利润空间极易被挤压。同时,其子公司苏州瑞康颐安因“主营业务差异大”正在被剥离,显示出标的资产包存在一定的“拼凑”痕迹。

万得凯表示,本次重组完成后,通过取得标的公司控制权,双方能够进一步通过产业链上下游业务协同、优势互补,提升主营业务持续发展的能力,助力上市公司的产品与市场向车用、工业用等高附加值领域拓展升级,持续提升上市公司经营质量,带来新的业绩增长点。

然而,以一家年利润不足千万元、净资产不足7000万元的公司,去撬动上市公司转型,资产的“充足性”存疑。

资料显示,浙江万得凯流体设备科技股份有限公司系于2016年10月发起设立的股份有限公司,2022年9月19日在深圳交易所创业板挂牌上市。公司是一家从“制造品牌”走向“制造品牌、消费品牌”并重的水暖、阀门器材供应商,专业生产铜阀门类、铜管件类、暖通系统类产品,集设计开发、制造、销售及服务为一体。

从万得凯近年业绩表现来看,本次并购具备一定的现实基础。财务数据显示,公司2022年、2023年、2024 年归属于母公司股东的净利润分别为 1.25亿元、1.04亿元、1.50亿元。2025年前三季度实现净利润8358.51万元,同比下降27.80%;扣非后净利润7643.39万元,同比下降31.97%。

资产规模方面,截至2025年9月30日,公司总资产达18.02亿元,所有者权益合计16.22亿元,资产负债率仅9.98%,货币资金3.9亿元,财务结构稳健,为并购交易提供了一定的资金保障。

不过,公司经营层面仍存在明显短板。其一,业务结构相对单一,主要聚焦于铜制水暖阀门、管件等民用建筑相关产品,应用场景集中于给排水、采暖等基础设施领域;其二,市场依赖度较高,以外销为主,2022年、2023年、2024年外销占比分别为92.88%、83.60%、82.39%,国际贸易政策波动可能对业绩造成冲击。而曾瑞智控销售主要为内销,二者内外销布局错位互补。

来源:读创财经

(文章来源:深圳商报·读创)