AI摘要:当前债市胜率较低,需保持流动性,关注5-10年利率品种机会。同业存单利率创历史新低,进一步下行空间有限,但宽松格局短期或延续。部分央行抛售黄金属战术行为,不改变全球央行长期增持趋势。

AI摘要:当前债市胜率较低,需保持流动性,关注5-10年利率品种机会。同业存单利率创历史新低,进一步下行空间有限,但宽松格局短期或延续。部分央行抛售黄金属战术行为,不改变全球央行长期增持趋势。

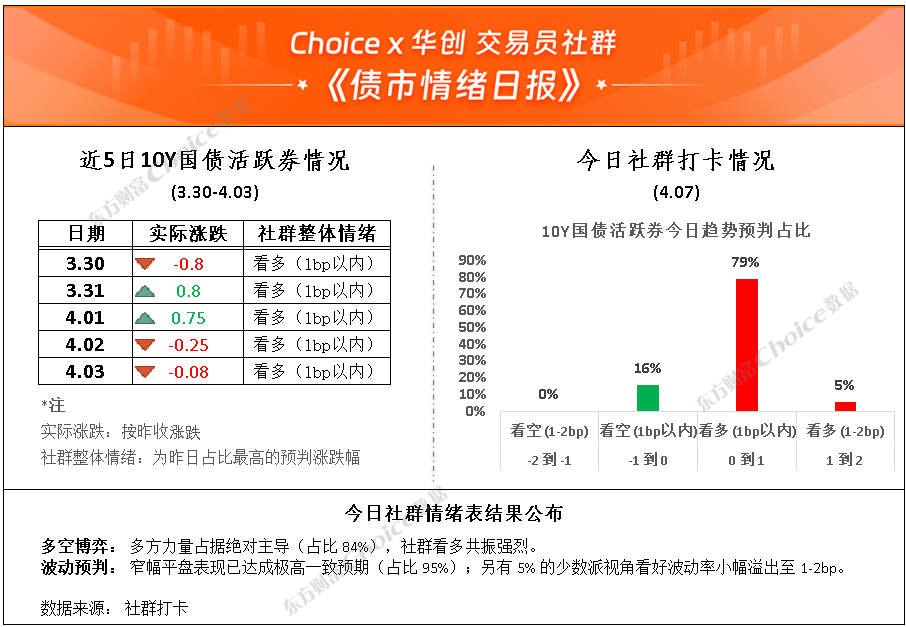

(数据来源:Choice)

行情复盘:截至今日17:30,利率市场收益率多数下行,10Y国债下行0.32bp至1.81%,30Y国债下行1.2bp至2.32%。信用市场收益率多数下行,2Y期AAA信用债下行1bp至1.52%。债市早盘上涨。中国央行开展5亿元7天期逆回购、8000亿元买断式逆回购操作,净投放4985亿元。资金面宽松,资金情绪指数44,资金价格较昨日震荡,DR001在1.21%附近,DR007在1.34%附近。 当天基金为买方主力,银行呈卖出趋势,基金跟随行情变动多空分歧较大。

1、债市胜率较低

刘郁,华西证券首席经济学家

策略上,4月初海外冲突的不确定性,债市依然存在博弈窗口,不过参与难度或不小,需保持组合的流动性。从品种上看,5-10年国开或是更好的工具,兼具高换手率、收益率弹性、一定的利差保护。30年国债当前受到新代码即将上市的扰动,2只活跃券面临新老利差弥合的问题,非活跃券则受制于换手率过低,均非好的博弈选择。

谭逸鸣,天风证券固收首席分析师

基准情形下,我们认为曲线或向熊平演绎,触发条件为信贷延续结构性修复、央行流动性投放不满不溢,资金和短端利率温和回归中枢。短端的温和上行或对长端、超长端构成传导,但资金在银行和非银间的流动格局或决定了中短端信用和5-10年利率品种表现的“跷跷板”;与此同时,5-10年利率还需要关注海外通胀的影响。超长端而言,影响因素较为复杂,二季度超长债供给逐渐放量,依然需要保留一份谨慎。

杜渐,广发证券固收首席分析师

短端平稳、长端风险可控,叠加期限利差仍高,建议可适度拉长久期,博弈曲线走平机会。信用策略推荐5-7Y二永债,考虑到3Y品种距止盈点位已近,而5-7Y利率仍有下行空间,建议关注其配置价值。地产债高票息可防御债市波动,关注3Y期限高评级品种价值。降息仍有可能+债市调整即为机会=短中期均小幅看多。10年期国债利率1.80%-1.85%区间震荡,票息策略占优。

唐元懋国泰海通证券固定收益首席分析师

曲线博弈首先要分清趋势和波动,长期中曲线走陡不可避免,但短期内短端债市定价已处于高度紧绷状态,短期内短端品种出现估值波动的风险正在上升,波动的关键时点在月末资金波动和MLF投放阶段。相较之下长端存在一定修复机会,需要关注两个关键节点:①PPI将成为验证宏观逻辑的关键;②特别国债的发行计划将决定下一阶段超长端的交易锚点。

2、存单新低

颜子琦,国海证券固收首席分析师

资金可能由宽松转至正常均衡状态,但同业存单由于需求侧结构的变化,短期可能很难看到大幅上行,关键的转变节点需要等待货币政策信号出现,同时存单利率下行也会打开10年国债的利率下行空间,或可将目标点位由1.80%下修至1.75%,但在通胀形势仍然不算明朗的情况下,仍需对30年国债保持谨慎。

周冠南,华创证券研究所联席所长、固收首席分析师

按照OMO利率+5bp考虑,存单是否降至下限?监管影响弱于上轮;资金状态更宽松;当前DR007价格短暂低于1.4%,套息空间放大成为短期行情驱动,但随着OMO持续回笼,预计DR007较难持续低于1.4%。整体来看,短期监管影响释放,叠加资金价格进一步宽松的空间有限,存单1.45%或也为相对下限。不过,在整体宽松的格局下,短期存单等短端资产或处于低位运行,后续重点关注资金价格的运行状态。

王青,东方金诚宏观首席分析师

近日存款类金融机构隔夜质押式回购利率(DR001)月均值持续在1.3%以下运行,4月2日1年期商业银行(AAA级)同业存单到期收益率下破1.5%,创历史新低,都处于较为明显偏低水平。背后主要受央行在1月至2月综合运用中期借贷便利(MLF)和买断式逆回购大规模净投放1.9万亿元中期流动性,以及3月政府债券净融资规模较低等因素推动。

3、央行抛黄金

郭朝辉,中金公司研究部大宗商品研究负责人、首席分析师

不论是地缘降级后的油价回调、货币政策重回宽松方向,还是供应冲击加重衰退压力、触发黄金避险价值彰显,黄金投资需求和价格或均存向上修复空间。此外,近期土耳其央行出售黄金储备以进行流动性管理的行为引发较多关注,我们认为这一情况在海湾国家进一步扩散的风险或相对有限,也并不意味着地缘政治博弈和战略安全诉求为全球央行购金提供中长期支撑发生改变。

林彦,国联民生证券研究所宏观首席分析师

本次土耳其、俄罗斯等少数“非核心”央行抛售黄金,是基于“跟随趋势”、“临时缓解财政危机”抉择时的“战术性”减持,并不影响“美元信用弱化→央行购金增加→黄金上涨趋势巩固”的长期逻辑。

乔尼·特维斯(Joni Teves),瑞银策略师

央行出现结构性转向、大规模抛售黄金的可能性极低,预计2026年全年购金量约为800至850吨,略低于2025年的水平,更像是“放慢脚步”而非趋势反转。

某交易人士

若中东冲突推升的高油价持续,更多原油进口国可能被迫抛售黄金,以换取外汇来稳定本币并采购能源。那些原油依赖度高、外储紧张且黄金储备占比高的经济体,将成为潜在的抛售高危区。一旦更多新兴市场国家效仿土耳其,将黄金视为最后的流动性来源,市场供给压力将陡增。

每日债市要闻:1、中国央行今日开展5亿元7天逆回购操作,净回笼3015亿元

中国央行今日开展5亿元7天逆回购操作,投标量5亿元,中标量5亿元,操作利率为1.40%,DM数据显示,今日有3020亿元逆回购到期。此外,中国央行今日开展8000亿元3个月期买断式逆回购操作。

2、中国央行连续第17个月增持黄金

中国央行:中国3月末黄金储备报7438万盎司(约2313.48吨),环比增加16万盎司(约4.98吨),2月末为7422万盎司(约2308.5吨),为连续第17个月增持黄金。

3、中国3月外汇储备33421.23亿美元

中国央行:中国3月外汇储备 33421.23亿美元,预期33980亿美元,前值34278亿美元。

4、证监会短线交易新规今起施行

4月7日中国证监会制定的《关于短线交易监管的若干规定》开始施行。新规进一步明确了持股5%以上大股东及董监高(也就是董事、监事、高级管理人员)短线交易的监管安排,核心目的是防止内部人员利用信息优势进行短线交易牟利,维护市场公平。《规定》的主要内容包括:一是明确适用主体和券种范围等。