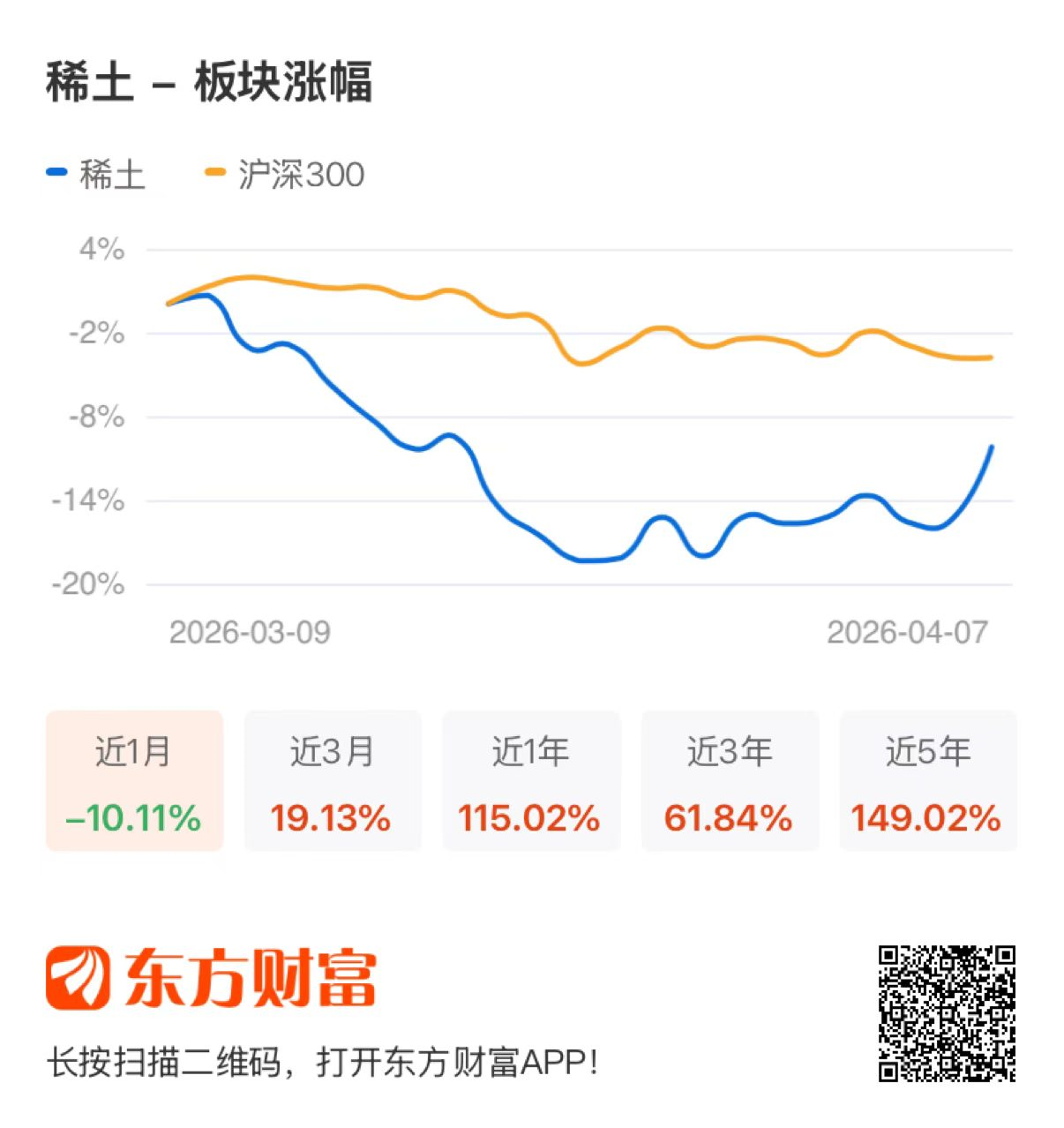

4月7日,A股三大指数今日集体小幅收涨,沪指涨0.26%,收报3890.16点;深证成指涨0.36%,收报13400.41点;创业板指涨0.36%,收报3160.82点。盘面上,稀土行业板块涨6.34%;个股方面,中稀有色涨停,盛和资源、北方稀土等均有不同程度上涨。

国金证券表示,氧化镨钕上周价格为75.31万元/吨,环比上涨5.67%。氧化镝上周价格141.0万元/吨,环比持平;氧化铽上周价格611.0万元/吨,环比上涨0.83%。电子盘流动性冲击逐步去化,稀土价格逐步企稳回升。从年初至今来看,价格中枢不断上抬,其认为或与2024-2025年发布的供给侧文件相关性较大,行业供改持续推进。2025年全年同比1%,表明海外仍有较大补库需求。稀土板块将继续演化估值业绩双升,资源端建议关注中国稀土(中重稀土龙头,供改最大受益者)、中稀有色(低估、高成长的华南稀土龙头)、北方稀土(轻稀土龙头,低成本优势显著)、包钢股份(稀土、钢铁双轮供改受益)、盛和资源(资源布局全球,规模持续扩张);磁材环节受益标的:金力永磁(磁材龙头,机器人贡献增长空间);回收标的建议关注华宏科技、三川智慧。

湘财证券表示,板块仍面临短期估值回调压力与产业中长期回升博弈,一方面板块估值高位受到市场风险偏好下降的压制,同时短期情绪主导稀土磁材价格弱势,板块估值回落压力主导当下行情;另一方面产业链价格趋势不变,政策约束下中长期看供给端难有明显增量,需求端仍有稳定增量,而随着年报披露窗口的到来,板块有望受到年报业绩增长的支撑。一是继续关注上游稀土资源企业,一方面政策支撑和战略价值定位的强化,另一方面是供需支撑下产业链价格的韧性,相关稀土资源企业有望受益估值溢价和盈利稳定。二是随着稀土价格回升趋势延续,下游磁材企业盈利有望持续修复,建议关注下游客户结构良好,产能利用充分及未来有新增长点布局的金力永磁。

(文章来源:东方财富研究中心)