3月30日,绿色电力板块出现大幅调整,让不少投资者心生疑虑:此时是否还可以继续配置?我们认为当前的调整不是行情终点,因为绿色电力板块的核心投资逻辑没有改变。

能源安全战略升级。2026年2月底以来,中东地缘风险事件持续升级,仍未看到清晰的缓和信号。霍尔木兹海峡这一全球油气运输的“咽喉”通道受阻,供应中断风险持续高企。布伦特原油价格从每桶70美元飙升至100美元上方,创2022年以来新高。这意味着,能源供应的地缘风险远未解除,油气价格高企可能成为常态。在此背景下,能源安全战略重要性提升。

传统能源的脆弱性,加速绿色电力的价值重估。霍尔木兹海峡日均原油运输量约占全球石油贸易的20%,液化天然气贸易的20%也经此转运。对于全球各国而言,地缘冲突暴露了传统能源供应的结构性短板。在此背景下,光伏、风电、水电等绿色电力已不再局限于环保议题,而是成为能源安全战略的核心构成。

能源安全成为主线,绿电板块的投资逻辑也随之清晰。从战略地位看,中国的电力产业不论是发电量还是装机容量在全球都遥遥领先,规模和系统均有明显优势。从市场空间看,AI算力需求爆发为绿电打开了增量空间。从价值端看,算力出海则为电力价值变现提供了全新路径。从估值来看,中国绿电龙头当下普遍15-20倍估值。因此,在传统能源供应不确定性加剧的背景下,兼具“战略刚需+市场空间+估值优势”的绿电板块,正站在价值重估的起点。

能源安全主题中哪些是中国的优势产业?优选电力资产:同时满足规模领先+系统领先

中国绿电产业已形成全球领先的规模优势。截至2025年底,全国光伏发电装机容量达12亿千瓦,风电装机容量达6.4亿千瓦,可再生能源总装机超23亿千瓦,约占全国电力总装机的60%。中国已建成全球最大的清洁能源发电体系。

中国拥有全球独一无二的电网基础设施。与美国电网被众多私有公司和区域运营商分割、新建输电线路周期长达5-10年的结构性困境不同,中国拥有统一的国家级电网调度中枢,能够实现跨区域、跨时段的电力资源优化配置。“硬件+系统”的双重优势,使中国绿电具备了从规模扩张向价值创造跃迁的基础。

绿电的市场空间够不够大?在AI算力浪潮下绿电成为新刚需,市场空间正加速打开

算力的尽头是电力。中国信通院对我国算力用电需求进行了多情景预测,基于人工智能技术的发展轨迹,构建了高、中、低三种差异化发展情景:高情景下,人工智能爆发增长,2030年我国算力中心用电或超过7000亿千瓦时,占全社会用电量5.3%。算力中心既是AI核心设施,也是耗电大户,所以AI的尽头是能源。这意味着,一个正在快速扩张的算力经济体,需要一个同等量级的电力底座来支撑。

政策端已明确支持绿电发展。2026年,“算电协同”首次被写入政府工作报告。国家数据局明确要求,国家枢纽节点新建算力设施绿色电力应用占比达到80%以上。绿电与算力的深度融合,也有望为绿电运营商带来全新的商业模式探索。国内数据中心绿电需求的持续释放,正在为绿电运营商锁定长期稳定的消纳空间。

中国电力如何走向全球?算电协同,通过Token出海,将电力优势成功变现

电力难以跨境运输,但算力可以。长期以来,中国清洁能源虽规模庞大,却受限于物理电网的边界,难以直接参与全球贸易。随着AI大模型需求的爆发,一条全新的出口路径正在成型——将绿电转化为算力,再以Token形式通过光纤网络跨境传输,实现“电力价值出海”而“电力不出境”。

算力出口正在成为新的增长极。根据OpenRouter数据,2026年2月,中国模型在Token调用量这一核心指标上首次超越美国。过去一年(2025年2月至2026年2月),中国模型Token消耗占比增幅达421%。MiniMax M2.5、DeepSeek V3.2等中国模型位列全球调用量前列。中国算力出海的低成本优势巨大。例如MiniMax百万Token输入价格仅0.3美元,为海外同级别模型的1/20。

“算力出海”的背后,是电力价值的大幅提升。在贵州、云南等新能源富集区,风电、光伏上网电价约0.3元/度。生成100万个Token耗电约15-20度,电力成本仅个位数人民币。而国际市场对同类Token输出定价约60-168美元/百万Token,出口价值实现数量级提升。在“电转算力”模式下,一度电所支撑的数字价值可达传统模式的数倍至数十倍。

随着AI交互从“简单问答”向“自主Agent”进化,Token消耗量呈几何级数增长,这种需求侧的扩张为电力消纳开辟了新空间。

为什么选择中证绿色电力指数?——估值低、有主题催化、覆盖全

估值低,绿色电力有望迎来价值重估

中国绿电企业目前仍处于估值洼地,估值处于近五年50%左右分位数,还具备进一步提高估值中枢的逻辑。而在“算电协同”的新范式下,绿电运营商深度融入AI产业链。绿电板块的估值体系正从“公用事业”向“数字基座”切换。

绿电运营商,直接受益于算力需求增加的催化

当能源安全、AI算力、出海三条主线交汇,绿电的价值正在大幅提升,绿电运营商将直接受益于算力需求的增量。算力需求为绿电锁定长期增长空间,算力出海为电力打开价值变现新路径。

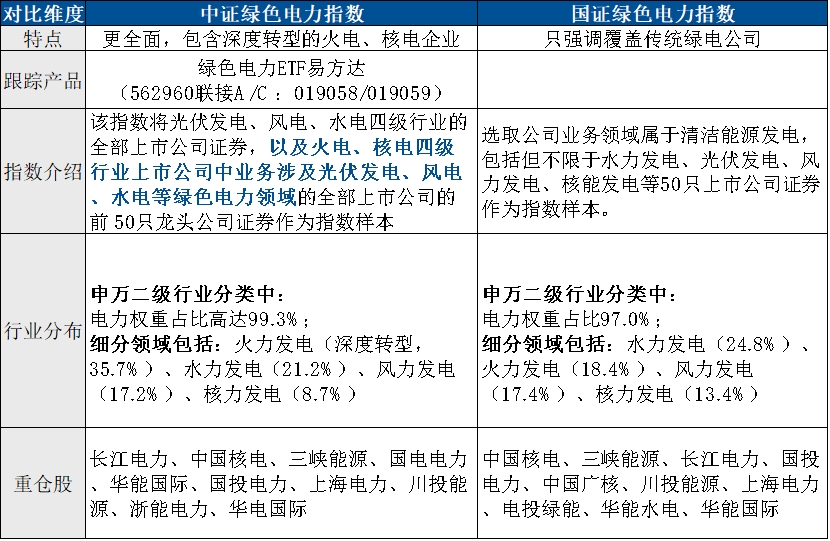

指数对发电资产覆盖更全面

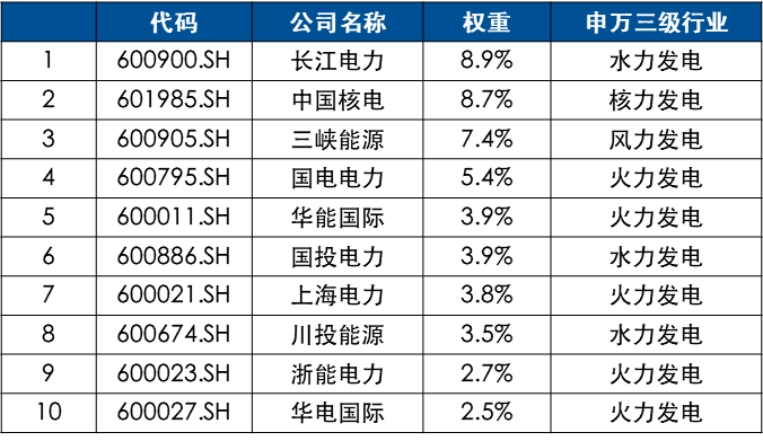

从成份股来看,中证绿色电力指数主要聚焦水电、风电、核电等绿色电力领域,前十大成份股包含长江电力、中国核电等绿电龙头,同时还纳入了国电电力这类火电转型的企业。

目前市场上跟踪绿色电力的指数主要有中证绿色电力指数和国证绿色电力指数。相较可比指数,中证绿色电力对电力核心主题覆盖更全面。绿色电力ETF易方达(562960,场外联接A/C: 019058/019059)跟踪中证绿色电力指数。一键打包风光、水电、火电转型龙头企业,可以作为把握新型电力系统转型β的优质工具。

表:两只绿电指数对比

表:中证绿色电力指数前十大成份股

数据来源:Wind,数据截至2026年2月27日。

(文章来源:界面新闻)