农夫山泉向上、华润饮料向下,两家以卖水起家的公司业绩走势截然不同,仅靠大单品“啃老本”的时代结束了。

近期,“怡宝”母公司华润饮料(02460.HK)披露2025年业绩。期内,公司营业收入110.02亿元,同比下滑18.63%,比上年少卖25亿元;归母净利润9.85亿元,同比下滑39.8%。

这是华润饮料登陆资本市场以来首份完整年报,也是自2021年以来首次营收、净利双下滑。由于业绩不及预期,高盛、里昂等多家大行下调了华润饮料的目标价和业绩指引。

2025年,软饮料行业整体实现中高个位数增长,表现优于白酒、啤酒等品类,多家饮料公司也实现业绩新高。

农夫山泉全年营收同比增长22.5%至525.53亿元,首次突破500亿元大关;曾经体量不如华润饮料的东鹏饮料营收迈过200亿元,同比增长31.8%至208.75亿元。

华润饮料“逆市”下滑,主要受包装水销量减少、加大营销资源投入、产品结构变化等因素影响。

过去很多年里,2元瓶装水市场主要被怡宝和农夫山泉两个品牌瓜分,前者定位为纯净水、后者为天然水。

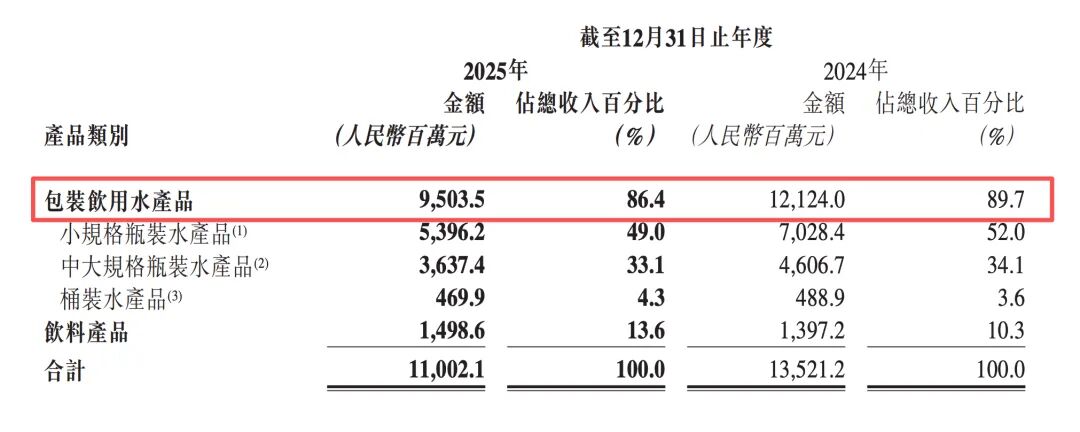

怡宝所在的饮用水板块是华润饮料的业绩支柱,占总营收的近九成,但在农夫山泉纯净水面世后,怡宝销量受到冲击,并在去年“1元水价格战”升级,娃哈哈、今麦郎等竞品增加渠道推广等背景下大幅下滑。

财报显示,华润饮料饮用水板块去年收入95.04亿元,同比下滑21.6%。从规格来看,小瓶水、中大瓶水和桶装水全线承压,曾经最有竞争力的小瓶水受冲击最大,营收同比下滑23%至53.96亿元。

华润饮料上市消息传出时,市场还期待其登陆资本市场后进一步提高市场份额,如今业绩大幅下滑,公司“单条腿走路”的经营风险暴露无遗。

目前农夫山泉旗下共5大业务板块,饮用水已退居为公司第二大业务,营收占比为35.6%;东方树叶、茶π等单品所在的茶饮料板块从之前的“第二增长曲线”成长为公司最大业务,去年营收占比为41%,业务结构更加多元。

与之相比,华润饮料也有布局饮料产品,但“第二增长曲线”尚未形成,营收占比低,不足以对冲核心业务的大幅下滑。

记者注意到,公司去年推出“茶伴”“本优”等23个新品,覆盖茶饮、功能饮料等品类,还加大了对线下冰饮柜的投放,去年其饮料板块营收14.99亿元,实现7.3%的增长,但占比仅13.6%,尚未形成有效支撑。

新品被消费者接受需要时间,公司去年销售及分销费用收缩至37.79亿元,但销售费用率从之前的30%升至34.3%,反映出广告投放效率低、品牌在市场竞争力下降等问题。与此同时,费用率攀升也在持续侵蚀公司的盈利能力。

今年年初,华润饮料对管理层进行调整,原董事会主席张伟通因工作调整卸任,接任者为财务出身的“华润系老将”高立。

高立先后就职于华润创业有限公司、华润电力,2012年至2020年任华润饮料财务总监,2025年1月起任华润集团财务部总经理。市场认为,有着财务背景的高管升任“掌门人”有利于公司优化利润表现。

对于2026年的业务规划,华润饮料表示将继续优化包装水产品矩阵,强化“怡宝”品牌的核心竞争力,同时加大非水饮料业务投入,丰富产品品类,降低单一业务依赖;深化渠道改革、提效控费、缓解业绩压力,推动经营回归稳健轨道。

在国际形势高度复杂的市场环境下,今年饮料瓶的主要原材料PET有大幅涨价的风险,这也将对公司的利润管控能力作出考验。

(文章来源:国际金融报)