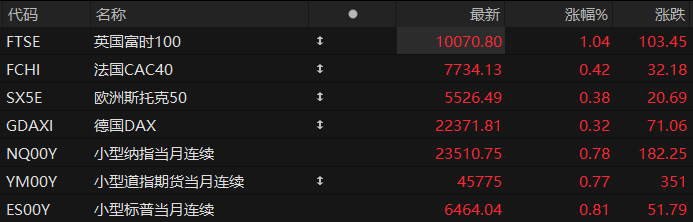

周一盘前,美股三大股指期货齐涨,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货涨0.78%,道指期货涨0.77%,标普500指数期货涨0.81%。

个股方面,明星科技股盘前普涨,Meta Platforms、 美国超微公司涨超1%。

世纪铝业盘前涨超12%,美国铝业公司涨近11%。消息面上,巴林铝业公司3月29日确认,旗下工厂3月28日遭伊朗打击,公司正评估财产损失。此前该公司已因霍尔木兹海峡航运受阻宣告"不可抗力",减产约20%。

黄金、石油同步上涨,黄金/美元涨超1%,最高突破4580美元;布伦特原油(现金)期货主连涨超2%,最新报107.59美元/桶;WTI原油期货主连涨超1%,回到100美元/桶附近。

特朗普威胁说,如果不能达成结束伊朗战争的协议,他将摧毁伊朗的能源基础设施,同时他也称赞谈判富有成效。此外,法国财政部长罗兰·莱斯库尔表示,七国集团财政和能源官员将于周一举行会议,评估伊朗战争带来的经济和金融冲击。

美国劳工统计局将于周五公布的美国3月非农就业报告将是本周繁忙经济日程中的重头戏。投资者的核心疑问在于:在经历了1月新增13万个就业岗位和2月减少9.2万个就业岗位的剧烈波动后,就业人数是否会趋于正常。此外,投资者还将在周二获得世界大型企业联合会关于市场情绪和预期的报告;同日还有JOLTS职位空缺报告;周四则有职业介绍公司Challenger, Gray & Christmas提供的额外劳动力市场解读。

热点要闻

鲍威尔今晚亮相!中东乱局下,“不降息”是否已成定局?

本周美国市场将迎来一些相当有趣的日程安排。随着从3月向4月过渡,劳动力市场数据将在本周重回视野。但首先,美联储主席鲍威尔也将在今天晚些时候(北京时间22:30)亮相。除了密切关注美伊头条风险外,这将是议程上最值得注目的事项。

对于正处于风口浪尖的美联储而言,这场学术交流发生在一个极其敏感的时刻。鲍威尔将现场回答主持人以及台下学生的提问。由于此次活动没有安排演讲稿,这也将成为他近期为数不多的公开脱稿发言之一。 虽然没有明确的主题,但预计鲍威尔将涵盖从经济到通胀及货币政策的广泛内容。

分析师预计他会避开任何涉及美联储政治化等相关问题。尽管如此,人们可以合理地预期,特朗普在这次活动后会再次对鲍威尔发火。尤其是如果鲍威尔发出有关美联储在中东局势下希望暂停调整利率并保持选择余地的言论。滑稽的是,导致这种局面的正是特朗普自己的所作所为。然而,可以确信,特朗普仍会将不降息的责任推给鲍威尔。

K线画不动了?特朗普的“口头利好”被免疫,华尔街开始反向操作!

受伊朗冲突僵持不下的影响,美国股市持续走低。本周,标普500指数录得连续第五周下跌,跌幅达1.67%。根据FactSet的数据,这是自2022年5月(当时曾录得七周连跌)以来,该指数最长的连跌纪录。

尽管特朗普此前多次释放积极信号,试图安抚市场对中东局势的担忧,但随着战事拉长,投资者的耐心正被耗尽。盈透证券(Interactive Brokers)首席策略师Steve Sosnick指出,尽管市场曾一度相信特朗普有能力推动局势降温,从而避免了更大的崩盘,但随着冲突迟迟无果,市场开始意识到“速战速决”已成幻影。

巴克莱银行(Barclays)分析师在上周五的一份报告中尖锐地指出,政策的反复无常和连篇累牍的头条新闻正产生“疲劳效应”,这严重削弱了所谓的“特朗普看跌期权”。

所谓“特朗普看跌期权”,是指投资者预期总统会像美联储一样,在市场大幅下跌时通过政策转向(如去年的关税暂停)来托底股市。然而,StoneX分析师Fawad Razaqzada认为,这种影响力正在瓦解:“投资者不再对特朗普的言论深信不疑。事实上,市场甚至开始反向操作,在看到真正的证据之前拒绝做出积极反应。”

全球避险趋势加剧,现货比特币ETF单周流出2.9亿美元

上周,超过2.9亿美元的资金从比特币交易所交易基金(ETFs)中流出,这反映出,在地缘政治和宏观压力不断加剧的情况下,全球市场正持续出现避险趋势。

Farside Investors的数据显示,在3月24日至3月27日的一周内,由于贝莱德IBIT基金及其他大型基金的大规模赎回,单周资金流出额约为2.96亿美元。

单日波动幅度最大的来自于IBIT,其在上周五(3月27日)出现了约2.255亿美元的资金外流。eToro公司的市场分析师Josh Gilbert指出,“目前市场显然呈现出规避风险的态势。”

Gilbert表示,“阻碍这一进程的宏观因素正在不断加剧。油价达到三位数水平引发了对通胀的担忧,这进一步推延了降息预期的时间,而这也消除了风险资产寻找支撑位所需的必要因素。”

本周,地缘政治风险进一步加剧。美国总统唐纳德·特朗普表示,他可以“夺取伊朗的石油资源”,并可能占领作为石油出口枢纽的哈尔克岛。

对此,Gilbert警告称,若目前战局没有切实的缓和措施,市场仍将保持谨慎态度,未来市场波动可能会更加剧烈。

美股聚焦

美光率先押注GDDR堆叠技术,AI内存市场新一轮竞赛悄然打响

美光科技正寻求在AI内存领域开辟新赛道——将图形内存(GDDR)像高带宽内存(HBM)一样垂直堆叠,以填补HBM与普通GDDR之间的市场空白。

据韩国电子新闻(ETNews)报道,美光已启动GDDR垂直堆叠新产品的开发工作,计划于今年下半年完成相关设备部署并进入工艺测试阶段。初期预计实现约四层的GDDR堆叠,最快明年推出样品。这一布局早于三星电子和SK海力士,有望令美光在这一新兴细分市场抢占先机。

此举的背景是AI应用场景持续扩展带动内存需求加速分化。GDDR凭借成本优势,正被越来越多地应用于AI推理加速器,但其带宽瓶颈限制了进一步渗透。通过堆叠技术提升GDDR的性能,或将为这一市场打开新的增长空间。

美光此次入局GDDR堆叠,具有明显的先发战略意图。目前三星电子和SK海力士尚未公开宣布类似计划,美光若能率先实现技术突破并完成商业化,将在这一细分领域建立竞争壁垒。

标普500估值倍数已率先"见顶"回落,高盛:市场或正逼近"增长冲击"情景

标普500指数自1月高点已累计下跌9%,但估值倍数的收缩幅度远超指数本身——市盈率已率先进入"调整"区间。

高盛最新周度策略报告警告,当前市场走势与此前设定的"增长冲击"情景愈发接近,若地缘冲突持续升级,美股仍面临进一步下行风险。

油价飙升、利率上行与地缘政治不确定性三重压力叠加,令标普500前瞻12个月市盈率从一个月前的22倍骤降至19倍,跌幅达14%。与此同时,10年期美债收益率大幅攀升约50个基点,触及通常与美股抛售相关联的2倍标准差阈值。值得注意的是,尽管市盈率急剧压缩,股票风险溢价的扩张幅度却相对有限。

高盛美国股票情绪指标本周降至-0.9,为2025年8月以来最低水平,反映出投资者正在大幅削减股票敞口。历史数据显示,该指标跌破-1时,往往预示着高于平均水平的股票回报,但信号在跌破-1.5时更为可靠。高盛指出,在基本面前景未能改善的情况下,当前仓位水平不足以推动市场走高。

西斯科公司盘前走低,传接近以290亿美元收购现购自运批发商Restaurant Depot

美国大型食品分销商西斯科公司接近达成协议,以约290亿美元(含债务)收购私营公司Restaurant Depot。报道称,该交易预计将于周一晚些时候公布,其对应的估值相当于Restaurant Depot营业收入的14倍以上。截至发稿,西斯科公司周一美股盘前跌超6%。

据悉,西斯科公司为全美范围内的餐厅、医院和学校提供食品供应,目前市值约为390亿美元。而Restaurant Depot则是一家现购自运批发商,主要向规模较小的餐厅业主销售食品。现购自运(Cash and Carry)是一种仓储式商场的自助式批发模式,由顾客自行挑选商品、现金支付并运走货物,该商业模式最早出现于美国。

报道称,通过收购Restaurant Depot,西斯科公司将获得进入利润率更高、且正在增长的现购自运分销模式的渠道。今年1月,西斯科公司曾表示,尽管餐饮行业整体表现疲软,但随着客户需求改善,公司预计将达到全年利润指引区间的高端水平。

(文章来源:哈富证券)