港股收评

3月30日,港股三大指数早盘大幅探底,午后跌幅有所收窄,总体依旧表现弱势。恒指收跌0.81%,恒科指表现最弱收跌1.84%,盘中曾大跌至3.3%刷新阶段新低,国指跌0.65%。

具体盘面上,科技股与金融股普遍弱势拖累市场下行,腾讯、百度跌超2%续刷阶段新低;猪肉板块跌幅靠前,航空股走低,光伏股集体下跌,家电股、濠赌股、机器人概念股、半导体股、餐饮股等纷纷下跌。

供应忧虑推动铝价冲向3500美元,铝业股逆势走强,黄金股午后涨幅扩大。

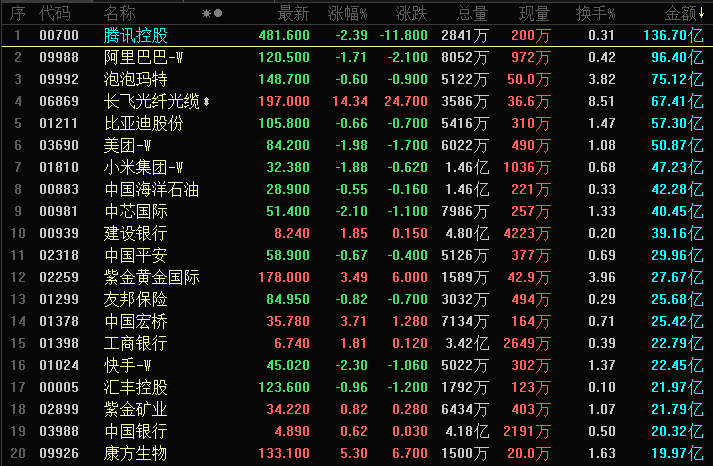

港股成交额前二十

南向资金

南向资金今日净卖出港股24.67亿港元。南向资金今日成交额1210.13亿港元,港股大市成交2854.35亿港元。南向十大成交股中,腾讯控股、迅策、康方生物分别获净买入6.08亿港元、1.05亿港元、7490.07万港元。盈富基金、南方恒生科技、恒生中国企业分别遭净卖出38.46亿港元、13.38亿港元、11.84亿港元。

市场热点

中东局势引爆铝价

截至收盘,创新实业(02788.HK)涨8.35%、中国铝业(02600.HK)涨7.31%、南山铝业国际(02610.HK)涨7.07%、俄铝(00486.HK)涨3.66%。

消息方面,伦铝今早一度大涨6%,达3492美元/吨;截至发稿,涨4.73%,报3440美元。同样美股盘前的铝业股也出现上涨,其中世纪铝业、美国铝业均涨超8%。

这一表现与周末中东局势升级相关。根据相关报道,巴林铝业公司(Alba)与阿联酋环球铝业(EGA)先后证实,其境内核心铝冶炼设施于3月28日遭伊朗导弹与无人机袭击,造成人员轻伤及设备损毁。伊朗伊斯兰革命卫队声明称,行动针对“与美国军事及航空航天业关联”的工业目标,并警示将采取“更致命打击”。

值得注意的是,中东地区电解铝年产能约690万吨,占全球9%,出口量占全球海运贸易12%。EGA塔维拉冶炼厂(年产能160万吨,占全球4%)与巴林铝业(全球单体最大冶炼厂,年产能165万吨)同步受创。叠加卡塔尔Qatalum电解铝厂减产,区域供应遭遇“物理性断裂”。值得注意的是,巴林铝业此前已因霍尔木兹海峡航运受阻宣布“不可抗力”并减产20%,袭击进一步加剧供应危机。

中东铝业高度依赖外部原料(氧化铝自给率不足35%)与出口通道(70%以上产品外销)。霍尔木兹海峡航运中断叠加工厂实体损毁,形成“原料进不来、成品出不去”的双重困局。行业分析指出,电解铝生产具强连续性,非计划停产后设备修复与重启周期通常需6–12个月,供应缺口影响或延续至2025年。

伊朗官员称计划对通过霍尔木兹海峡船只实施准入和收费制度

伊朗伊斯兰议会国家安全与外交政策委员会成员阿拉丁·布鲁杰迪当地时间3月30日表示,鉴于当前国际安全形势及外部威胁,伊朗正严肃考虑退出《不扩散核武器条约》,并计划对通过霍尔木兹海峡的船只实施更严格的准入与收费制度。

布鲁杰迪表示,由于伊朗在履行《不扩散核武器条约》义务的同时,其正当安全利益并未得到有效保障,伊朗议会目前正积极推动相关议案,研究正式退出该条约的可能性。他表示,在面临外部军事威胁和不公正待遇的情况下,伊朗将采取一切必要手段确保国家安全。

布鲁杰迪还表示,伊朗目前对霍尔木兹海峡这一战略水道拥有完全的控制权。他透露,伊朗计划建立一套全新的海峡管理体系,拟参照土耳其对博斯普鲁斯海峡、埃及对苏伊士运河的管理模式,要求经过该海峡的船只必须获得伊朗方面许可,并支付相应的通行及服务费用。

布鲁杰迪称,伊朗在过去几十年中为维护该海峡的安全支付了巨额成本,未来将通过制度化手段收回相关支出并加强对该航道的监管。他表示,随着相关议案在议会的推进,未经伊朗政府授权的船只将不再拥有在这一关键水域的自由通行权。

机构观点

宏观展望

布油即将创下史上最大月度涨幅!中东局势令油价易涨难跌

周末消息继续推动原油上涨,受胡塞武装袭击以色列,以及美国总统特朗普透露将夺取伊朗石油的消息影响,国际油价再次走高。

截至发稿,布伦特原油期货涨至108.50美元/桶,本月涨幅已经接近60%,有望创下有史以来月度涨幅的最高纪录;WTI原油期货涨至101.54美元/桶,本月迄今涨幅51.51%。

摩根大通分析师在一份报告中警告,冲突不再集中在波斯湾和霍尔木兹海峡附近,而是蔓延到红海和曼德海峡,这是全球原油和成品油运输最重要的咽喉要道之一。

该机构进一步指出,如果红海石油出口中断,沙特阿拉伯将不得不把石油输送至苏伊士运河至埃及地中海沿岸的苏伊士-地中海输油管道(SUMED管道)。该管道的日输油能力为250万桶,而目前启用的东西向管道日运输能力为700万桶。

随着伊朗冲突的持续,越来越多的分析人士对油价未来感到悲观。

从化学和物理的角度来看,美伊冲突每持续一天,石油市场瘫痪的风险就增大一分。这也意味着,一旦突破了上述的两个时间线,哪怕霍尔木兹海峡能够快速重启,石油价格也不会出现倒V字形态的下跌,反而是进入横线震荡。

而Capital Alpha Partners分析师Byron Callan表示,中东冲突目前看来正在扩大和加深,有25%的可能会在5月底结束,45%的可能会在今年秋季结束,35%的可能会持续到2027年。这让油价长期高企的概率看起来非常之大。

布油下月升破150美元?中东紧张局势升级,法兴上调油价预期

法国兴业银行(Societe Generale)分析师最新指出,鉴于美、以、伊三国间的对峙局势将霍尔木兹海峡的重开时间推迟至4月,布伦特原油将迎来“长期高位运行”的格局。

分析师们预计,市场将出现巨大的原油供应缺口,海湾地区原油产量及航运恢复将十分缓慢,且原油库存重建仅会逐步推进。基于这些预期,他们将2026年底布伦特原油价格预期上调至80美元/桶。

分析师们指出,不断加深的美以伊对峙局势消除了短期内局势缓和的任何现实可能性,因此其将预期的霍尔木兹海峡重开时间从3月推迟到至4月中下旬。

他们表示,由于海湾地区近1500万桶/日的供应中断,炼油厂停产现象增加以及基础设施面临的风险上升,预计布伦特原油4月份均价约为125美元/桶,并有可能飙升至150美元/桶。

个股机会

里昂:升中国石油股份(00857)目标价至12港元,料今年表现续跑赢同业

里昂发布研报称,中国石油股份(00857)去年整体盈利没有任何惊喜,净利润同比跌4%至1,570亿元人民币,符合该行预期。不过,派息比率提高至55%属正面消息,应获市场欢迎。在更有利的股东回报下,中石油过去6个月及12个月的表现均跑赢同业,该行预期此趋势将于今年延续。计入最新油价假设,该行将2026至2028年每股盈利预测上调10%至18%,中石油H股及中石油(601857.SH)A股目标价由9.6港元及13.1元人民币,上调至12港元及15.9元人民币,重申“跑赢大市”评级。

高盛:微升诺诚健华(09969)目标价至19.93港元,上季奥布替尼销售稳健

高盛发布研报称,诺诚健华(09969)去年第四季奥布替尼(Orelabrutinib)销售额为3.9亿元人民币,同比增长27%,2025年销售额同比升41%,符合公司之前的指引。由于第四季录得约8.37亿元人民币入帐合作收入,公司于2025年录得盈利,较预测提早两年。该行维持对诺诚健华H股的“买入”评级,将目标价由19.91港元微升至19.93港元。

瑞银:预计工商银行(01398)去年业绩稳健,目标价7.79港元

瑞银发布研报称,工商银行(01398)去年第四季及全年业绩稳健,与同业及该行预期大致相符。第四季净息差按季扩阔2个基点,核心盈利增长转正,所得税因投资政府及地方债券而大幅减少,带动盈利增长。然而,零售资产质量仍具挑战,信用卡不良贷款比率显著上升。去年股东应占净利润同比增长0.7%至3,686亿元,略高于市场预期。该行给予工行目标价7.79港元,评级为“买入”。

瑞银表示,管理层预期今年贷款收益率将继续温和下跌,但速度明显放缓,并观察到今年首两个月新发放贷款收益率趋稳。假设不再减息,预期净息差将呈L型走势,今年净利息收入有望恢复正增长。

美股盘前

美股盘前,三大股指期货普涨,纳斯达克100指数期货涨0.33%,标普500指数期货涨0.41%,道指期货涨0.38%。

加密货币概念反弹,Cleanspark、BMNR涨超3%,Coinbase涨超2%,Strategy涨超1%。

光通信概念延续强势,应用光电涨超2%,Lumentum涨超1%。

中概股方面,爱奇艺涨超14%,文远知行涨超6%,蔚来涨近4%。

财经日历

(文章来源:哈富证券)