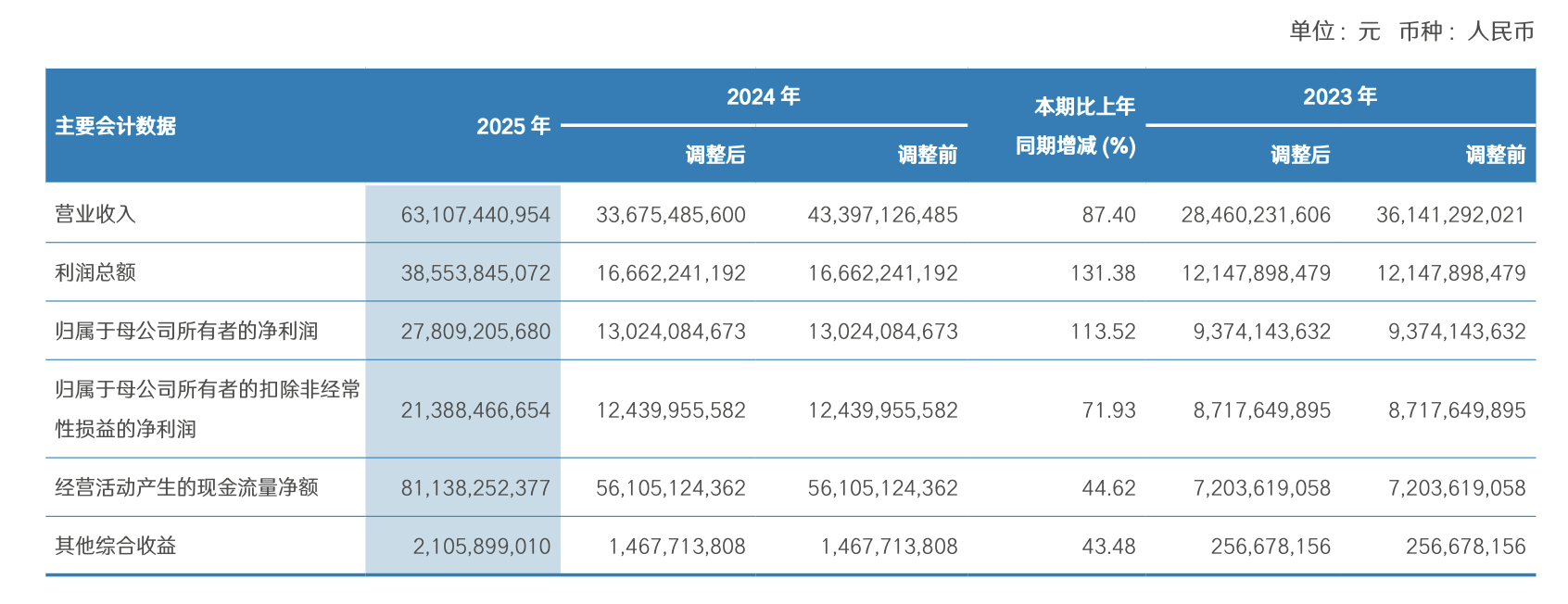

2026年3月28日,备受市场关注的国泰海通(601211)发布了合并后的首份年报,数据显示,这家中国证券行业的“新巨无霸”在2025年交出了一份规模与利润双增的亮眼成绩单:营业收入631.07亿元,同比增长87.4%;归母净利润278.09亿元,同比大增113.52%。

然而,在这份创历史新高的业绩背后,却隐藏着不容忽视的结构性隐忧。国泰海通的盈利增长在很大程度上依赖于合并海通证券所产生的巨额“负商誉”这一非经常性损益,若剔除该因素,公司的扣非净利润增速远不及表面光鲜。与此同时,信用减值损失同比激增超14倍,主要源于合并后承接的海通证券融资租赁业务所带来的历史风险暴露。更令市场担忧的是,曾作为海通证券“海外桥头堡”的海通国际,其遗留风险尚未完全出清,而国泰君安国际(01788)近期卷入的香港廉政公署调查事件,更是为公司的国际化征程蒙上了一层阴影。

负商誉“造富”,增长成色不足

从表面数据看,国泰海通2025年的归母净利润增幅高达113.52%,这一数据在上市券商中名列前茅。然而,这一亮眼数据的背后,主要推手并非主营业务的超常发挥,而是会计准则带来的“一次性红利”。根据公司2025年业绩预告及年报附注,由于在吸收合并海通证券的过程中,购买成本低于被购买方可辨认净资产的公允价值,公司因此确认了88.27亿元的负商誉,并计入营业外收入,这笔非经常性损益也由此撑起了归母净利润。

剔除这一影响后,公司2025年扣非归母净利润为213.88亿元,同比增幅为71.93%。虽然这一增速在行业内依然可观,但与归母净利润113.5%的增幅相比,形成了近42个百分点的“剪刀差”。这一数据表明,若没有负商誉的“粉饰”,公司年报的盈利增幅将大幅“缩水”。

值得注意的是,公司2025年扣非后的加权平均净资产收益率(ROE)为7.49%,同比下降了0.26个百分点。这意味着,尽管合并后公司的资产规模和净利润大幅膨胀,但其主营业务为股东创造回报的能力实际上出现了微幅下滑,整合初期的“增收不增效”压力开始显现。

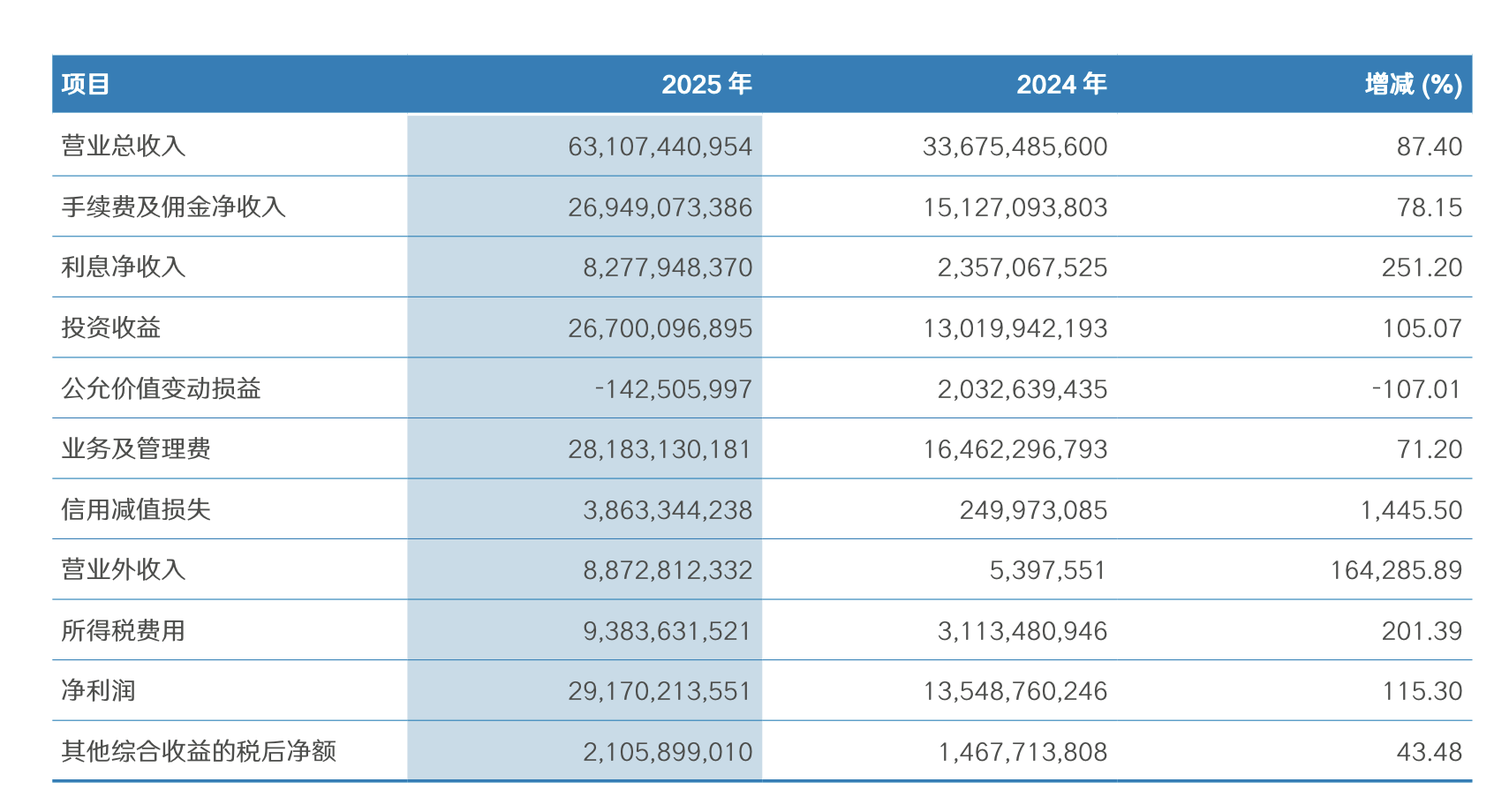

信用减值暴增1445%,融资租赁承接风险

年报显示,2025年国泰海通信用减值损失出现了惊人的增长,仅第四季度(10-12月),公司就计提信用减值损失16.04亿元,全年合计计提金额更是高达38.63亿元,较上年同期增幅高达1445%,如此巨额的减值计提,直接冲减了公司的当期利润。这一异常波动的核心原因,在于合并海通证券后新增的融资租赁业务,公司公告明确解释,新增计提的长期应收款、应收融资租赁款信用减值损失,主要是吸收合并海通证券所致。

具体来看,海通证券旗下的海通恒信(01905)是国内领先的融资租赁公司,在合并之前,海通证券因重仓地产美元债及高风险项目而陷入泥潭,其融资租赁板块同样面临较大的资产质量压力。2025年并入国泰海通报表后,这部分历史遗留的风险资产开始释放,导致信用减值损失急剧攀升。

虽然公司在公告中强调“租赁业务发展平稳,资产质量稳健可控”,但从财务数据来看,仅长期应收款和应收融资租赁款两项,在第四季度就合计计提了约8.89亿元的减值准备,这表明,国泰海通虽然完成了财务上的合并报表,但对海通证券遗留的“非标”资产的风险消化才刚刚开始。

海通国际旧伤未愈,国泰君安国际再遭调查

在国内业务整合推进之时,国泰海通不仅继承了海通证券的资产规模,也全盘接收了其海外业务的巨大风险敞口,使得合并后公司的海外业务正面临严峻的合规与经营挑战。

海通国际曾是海通证券出海的重要平台,但在2022年和2023年,由于重仓中资地产美元债,海通国际两年巨亏超百亿元,最终被私有化退市。尽管在2025年的年报中,国泰海通董事长朱健表示“成效显著”,通过压降风险敞口和缩减负债来化解风险,但海外市场的波动性以及遗留的低质量资产,依然可能在未来成为“业绩雷”。

更大的冲击来自合规层面,就在年报发布前的3月10日,香港证监会与廉政公署(ICAC)发起代号“导火线”的联合行动,对包括国泰君安国际在内的多家金融机构进行搜查。根据公告,国泰君安国际股票资本市场(ECM)主管潘举鹏被廉署拘留,涉嫌内幕交易及贪污。案情指,涉案券商高层涉嫌收受逾400万元贿款,在配售股份机密资料公布前泄露,协助对冲基金通过沽空获利约3.15亿港元。

这一事件对国泰海通的影响极为深远。国泰君安国际曾是国泰海通国际化最成熟的平台,在港股IPO市场占据重要地位,潘举鹏本人更是参与了宁德时代等巨头的IPO项目。此次核心部门主管被查,不仅暴露了公司在海外分支机构内控合规上的漏洞,更可能引发监管对该集团海外业务牌照的重新审视。

合并后人均薪酬大幅增长

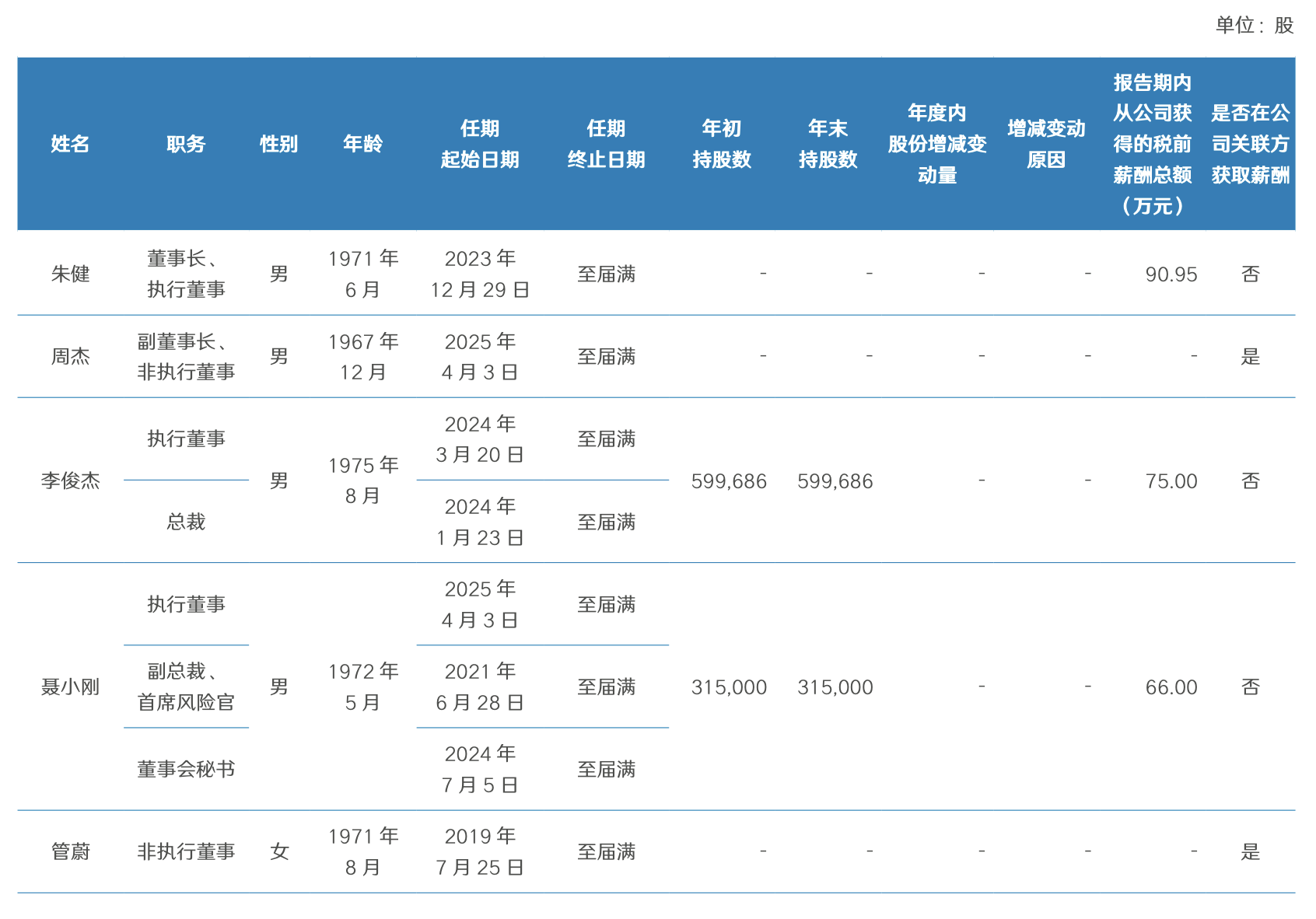

2025年年报显示,国泰海通高管薪酬总额为1321.27万元,相比于2024年国泰君安时期的1087.24万元有所增长,其中董事长朱健薪酬为90.95万元,相比于去年的86.76万元微增,总裁李俊杰薪酬为75万元,与去年的75.46万元基本持平;另外,相比于2024年为总审计师张志红开出的152.2万元的高薪,2025年度总审计赵宏的薪酬只有120.58万元,还有部分高管薪酬不足70万元。

人均薪酬方面,受益于合并后的规模效应,人均薪酬相比于2024年有所增长。年报显示,国泰海通2025年度支付给职工的现金为160.77亿元,期末应付职工薪酬为112.3亿元,员工人数为26228人,经过计算可得人均薪酬约为94.4万元,相比于国泰君安2024年的人均薪酬70.97万元,增长了33.01%。

总体来说,2025年对于国泰海通而言,是资产规模实现“1+1>2”初步效应的“大年”。然而,透过光鲜的财报数据,不难发现这家新晋行业龙头正面临一场严峻的“压力测试”。对于国泰海通的管理层而言,2026年或许是更具挑战的一年。随着负商誉这一“一次性红利”的消失,公司需要证明自己具备在没有财务“滤镜”的情况下保持增长的能力。同时,如何彻底消化海通证券遗留的风险资产,如何重建香港子公司的合规制度,将是决定这家航母级券商能否真正行稳致远的关键。

(文章来源:财中社)