摘要

面对持续上升的油价,特朗普的传统政策工具已捉襟见肘。若油价继续震荡攀升,特朗普政府还剩下哪些压价工具,是否会在市场与通胀压力下再次“TACO”?

一、热点思考:特朗普还能如何压制油价,再度TACO是高概率选项

(一)美国政府已采取的控制油价措施:释放库存、放松制裁,但效果并不显著

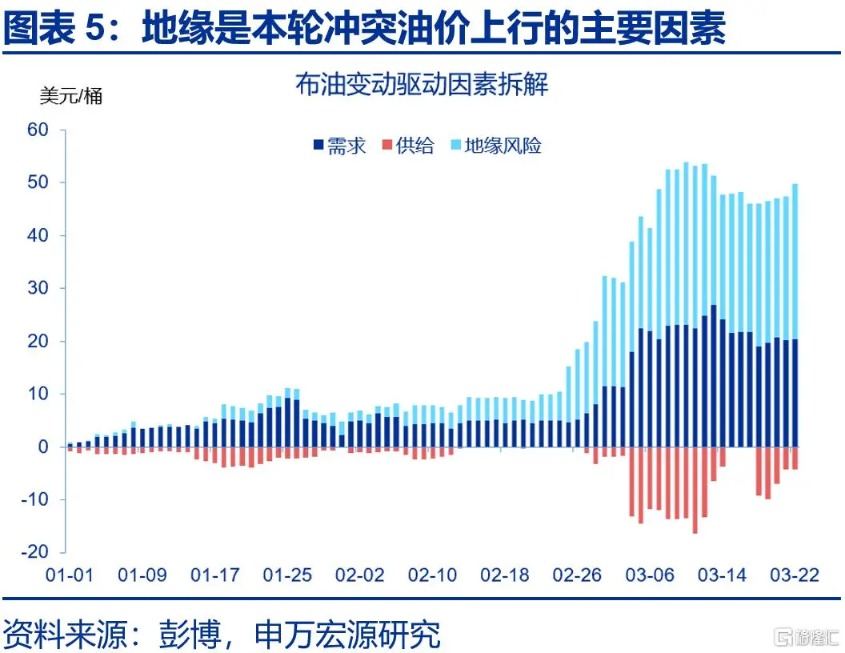

地缘溢价贡献了本轮油价涨幅的65%,即便仅考虑供需因素,油价也难回冲突前。本轮油价上涨,地缘溢价贡献了29.6美元,供需因素贡献了16美元。若仅考虑供需因素,油价中枢也已达80美元,超过冲突前水平。未来的油价回落或需经历两个阶段:一是压制风险溢价,二是供需再平衡。

冲突以来,特朗普主要通过库存投放、放松制裁、管道绕行等方式压制油价。一是IEA成员国释放4亿桶原油,平均每日增加333万桶库存;二是临时放松俄罗斯、伊朗海上原油制裁;三是沙特等国输油管道绕行。这些措施可在30天内提供683万桶/日的供给,难以全面压制风险溢价。

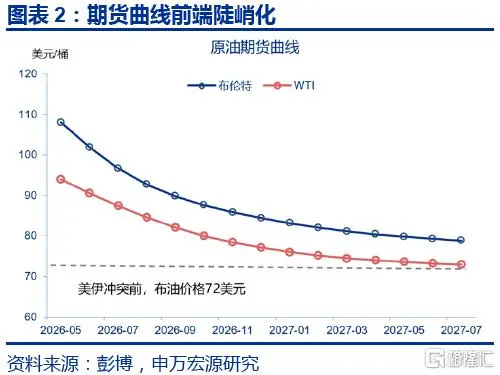

现有措施未能改变油价上涨趋势,全球油价呈现出更强的分化。区域层面,全球市场分割加深。亚洲最紧张、欧洲居中、美洲存在相对缓冲;期限结构上,期货曲线前端陡峭化,近月价格远高于远月;产业链层面上,裂解价差扩大,汽油相对原油的表观价差已扩大至27.6美元/桶。

(二)未来,美国政府可能采取的手段:出口管制、期货干预及减税或是备选措施

若美国出台原油出口管制措施,油价未必回落,反而可能进一步推升国际油价上行压力。2025年美国原油出口仅次于沙特与俄罗斯,若美国减少出口,全球可得原油进一步收缩,国际油价甚至可能上行。此外,美国汽油价格以布伦特原油为定价基准,限制原油出口难以压降国内汽油价格。

若美国财政部直接买卖原油期货,短期或可对价格形成冲击,但资金约束极高。若要对WTI产生可见效果,财政部需建立10万-15万手的空头仓位,对应1亿至1.5亿桶原油的名义规模,一旦浮亏触及保证金线,须立刻追加资金,资金耗尽后,财政部必须寻求特别拨款或美联储配合。

若油价继续失控,美国可能转向消费端的直接干预,减税与临时放松监管均可能进入政策工具箱。可能采取的措施包括:1)暂免联邦燃油税,可直接压低汽油价格18.4美分/加仑;2)压炼化成本,平均影响0-1美分/加仑;3)放松夏季汽油环保配方限制,平均影响3-10美分/加仑。

(三)特朗普再度TACO的可能性:原油风险溢价下行有限,TACO已是高概率选项

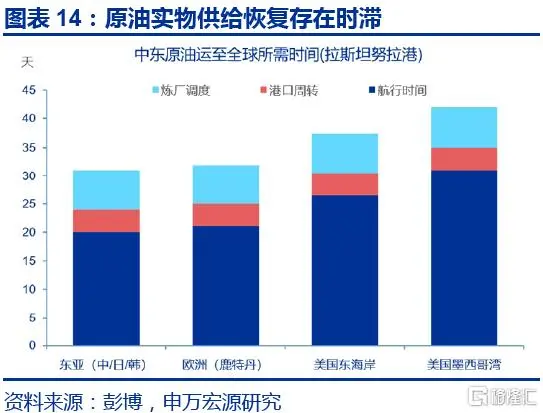

原油风险溢价下行面临三重阻力。一是谈判过程或存在反复,即便达成停火协议,市场也可能保留“二次冲突”的预期;二是原油实物供给恢复存在时滞;三是海峡是伊朗重要的谈判杠杆,未来或进入选择性放行的新常态,既保留对航运的影响力,也降低与中立国家全面冲突的风险。

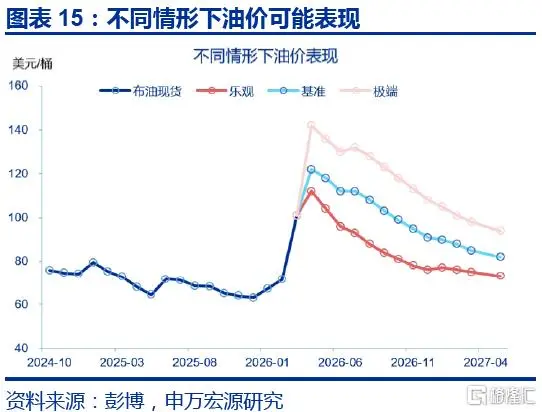

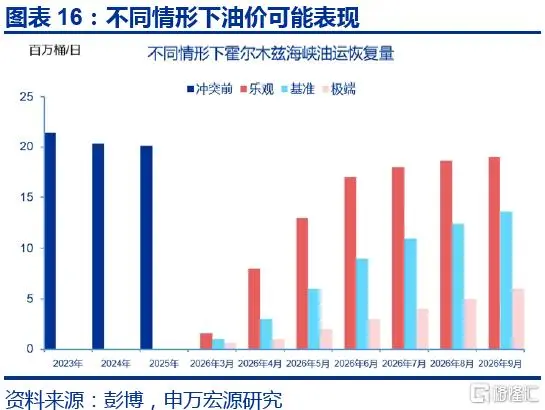

基准情形下,海峡难以彻底恢复通行,油价高于冲突前,低于峰值。四季度,布油价格或仍处于85美元附近,到9月,海峡或恢复7成的运量;乐观情形下,海峡通行逐步修复,风险溢价回吐,但同样难以完全清零;极端情形下,原油价格二季度冲上高位,但高油价难以长期维持。

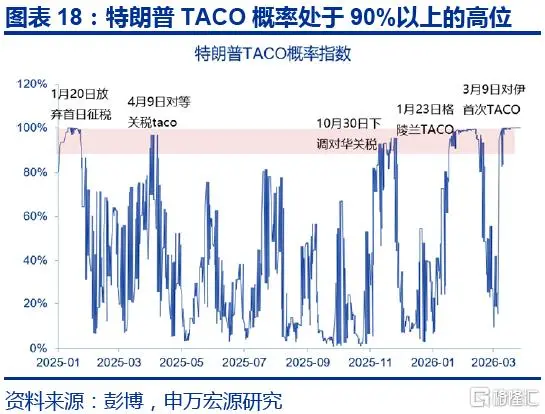

特朗普政府虽表态强硬,但做出更大让步的可能性在上升。参考特朗普政策特点,本文构建了TACO指数,在历史回测中表现优异,准确命中了特朗普2.0以来四次关键让步。当前TACO概率处于95%的高位,在上述措施难以快速见效的情况下,特朗普作出更大让步的概率或被低估。

风险提示:地缘政治冲突升级;美国经济放缓超预期;美联储超预期转“鹰”

报告正文

面对持续上升的油价,特朗普的传统政策工具已捉襟见肘。若油价继续震荡攀升,特朗普政府还剩下哪些压价工具,是否会在市场与通胀压力下再次“TACO”?

热点思考:特朗普还能如何压制油价?

美国已采取了哪些措施控制油价?释放库存、放松制裁,常规措施效果有限

美伊地缘冲突升级后,全球油价呈现出更强的分化特征。区域层面,全球市场分割加深。亚洲最紧张、欧洲居中、美洲存在相对缓冲。阿曼原油与迪拜原油涨幅更大,反映亚洲现货短缺。$布伦特原油(现金)期货主连 (2606) (BZmain.US)$价格高于$WTI原油期货主连 (2605) (CLmain.US)$,反映地缘风险给布油带来更高溢价,美国释放战略储备叠加库欣库存回升,则对WTI油价形成压制,导致WTI对Brent贴水扩大;期限结构上,期货曲线前端陡峭化,近月价格远高于远月。布伦特原油5月合约为108美元,9月合约已回落至89.8美元,4个月跨度的价差已扩大至18美元,表明市场核心矛盾仍是短期流量中断。产业链层面上,裂解价差扩大。5月RBOB汽油期货3.07美元/加仑,折合128.8美元/桶,5月WTI原油101美元/桶。对应看,汽油相对原油的表观价差已扩大至约27.6美元/桶。

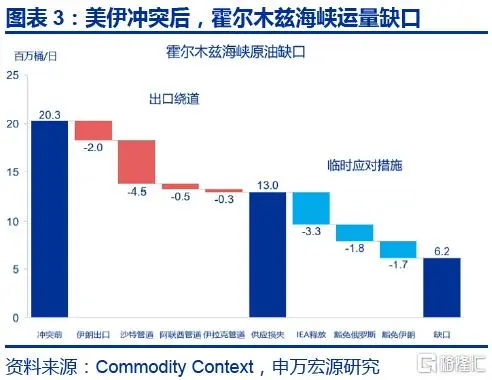

特朗普已从供给投放、制裁放松、出口绕道等方式同时压制油价。美伊冲突前,全球原油市场处于较为宽松的平衡状态,原油供给略高于需求,平均每日增加190万桶库存,霍尔木兹海峡平均每日运量为2030万桶。冲突后,美国及其他国家的压制油价措施有:一是释放原油库存。

3月11日,32个IEA成员国宣布释放4亿桶原油。其中美国1.72亿桶,是最大贡献方。按120天投放测算,平均每天可增加333万桶供给;二是临时放松原油制裁。豁免俄罗斯原油制裁30天,允许3月12日前滞留在海上的俄罗斯原油出售,每日可填补180万桶缺口;给予伊朗石油出口30天豁免,允许在3月20日前装船、4月19日前卸货的伊朗原油进入市场,每日可填补170万桶缺口;三是沙特等国的输油管道绕道。综合而言,现有措施总计可提供每天683万桶的原油供给。

从油价构成看,地缘溢价贡献了本轮油价总涨幅的65%,即便仅考虑供需因素,油价也难回冲突前水平。截至3月22日,$布伦特原油(现金)期货主连 (2606) (BZmain.US)$价格110.7美元,其中,油价长期中枢64美元,地缘风险溢价贡献29.6美元的上涨,供需因素贡献16.1美元上涨。地缘风险是本轮冲突以来油价上行的主要来源,贡献了65%的上涨,供需因素贡献了剩余的35%。

即便仅考虑供需因素,对应的油价中枢也已达81美元,意味着未来即使地缘风险下降,油价或也难以回到冲突前的水平。进一步推演,未来的油价回落或也需经历两个阶段:风险溢价回落,供需再平衡。第一阶段下跌或较快,但第二阶段回落或明显变慢。

未来,美国政府可能采取的措施?出口管制、期货干预,减税或是可能工具

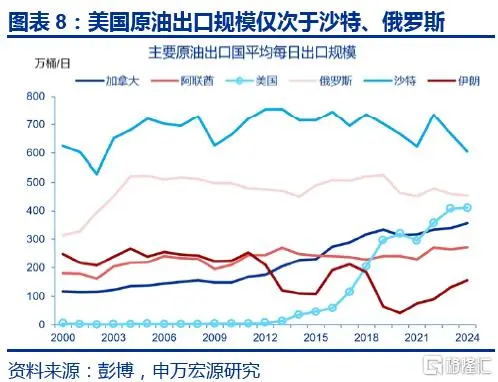

若美国出台原油出口管制措施,油价未必回落,反而可能面临进一步上行压力。限制美油出口可能产生几点影响:首先,限制出口无法压低国际油价,反而可能推高布伦特油价。2025年美国原油出口平均约400万桶/日,仅次于沙特与俄罗斯,主要出口至欧洲和亚洲。是能够替代中东原油供应的少数来源之一,若美国减少出口,全球可得原油进一步收缩,国际油价甚至可能上行。限制出口也可能压低美国未来增产激励,减少长期全球供给预期。

其次,限制原油出口难以压降美国国内汽油价格。美国炼油中心集中在墨西哥湾沿岸,其原油成本挂钩布伦特油价,而非内陆的WTI油价,全球汽油现货市场主要以布伦特原油为定价基准。因而,美国汽油价格与布油的相关性强于与WTI的相关性。最后,限制出口主要利好的或是美国炼厂,美国国内原油滞留可压低美国WTI原油价格,布伦特原油与WTI价差可能进一步扩大,抬升现有炼厂的加工利润。

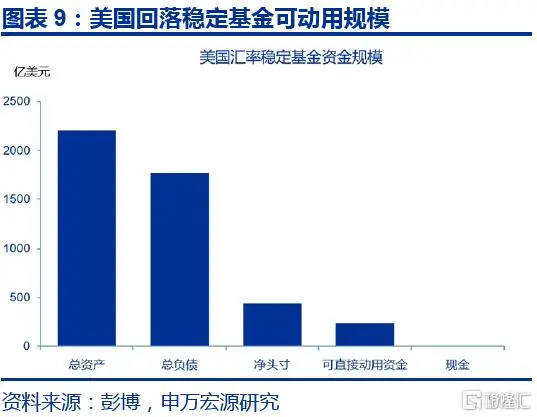

若美国财政部直接下场干预原油期货市场,短期内或能对价格预期形成冲击,但资金约束与政治成本极高。美国财政部直接买卖原油期货合约,平抑市场投机和价格波动,操作细节和效果仍存不确定性。若美国财政部买卖原油期货,资金或主要来自汇率稳定基金(ESF),截至2026年1月,ESF总资产2208亿美元,总负债1767亿,净头寸442亿美元。可直接动用的资金约238亿美元,但其中现金仅为2亿美元。

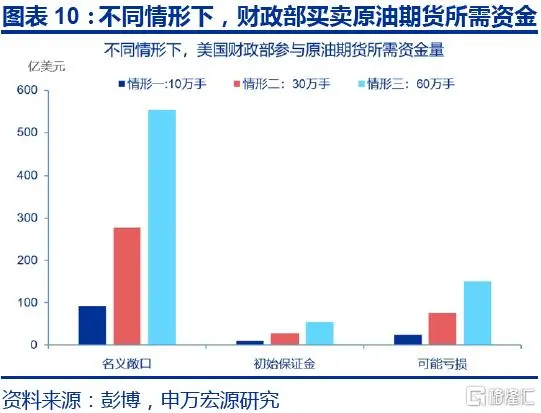

买卖期货可短线压低油价,但持续性或较差。从所需资金量看,单张WTI合约为1000桶,WTI日均成交量100万手,未平仓量400万手,约等于40亿桶原油。若要对WTI价格产生可见效果,财政部需建立10万-15万手的空头仓位,对应1亿至1.5亿桶原油的名义规模(量级与本轮释放1.7亿桶石油储备投放接近),量级过少则市场可能感知不足。10万手合约仅为日均成交额的10%,未平仓量的2.5%。

若油价继续因地缘因素继续上涨,财政部持空仓将面临巨额亏损风险。财政部若做空WTI期货,属于卖空头寸,油价上涨10美元,10万张合约每日浮亏可达10亿美元;在30万手仓位下,若油价上涨25美元,最终平仓亏损可达75亿美元,一旦浮亏触及保证金线,财政部必须立刻追加资金,资金耗尽后,财政部必须寻求国会特别拨款或美联储配合,政治成本极高。

若油价继续失控,美国更可能转向消费端的直接干预,减税与临时放松配方约束都可能进入政策工具箱。冲突后,多国已出台油价稳定措施。主要形式包括价格上限、汽油补贴。日本已于3月19日启动新一轮燃油补贴,目标是将全国平均汽油零售价控制在170日元/升。韩国已扩大燃油税减免并上调价格上限。

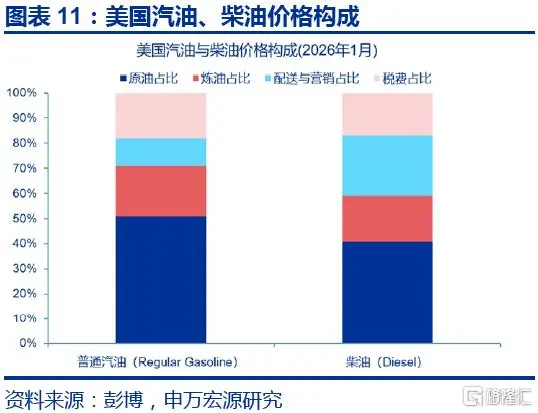

2026年美国普通汽油零售价中,原油成本占51%,税费18%,炼化20%,配送与营销11%。压降美国国内汽油价格的工具,分为四类:压原油成本、压炼化成本、压分销成本、压税费。其中,除压原油价格外,美国政府未来可能采取的措施包括:1)压税费,暂免联邦燃油税。可直接压低汽油价格约18.4美分/加仑,但需要国会通过;2)压炼化成本。放宽炼油厂的燃油污染标准,降低生产成本,平均影响0-1美分/加仑;3)放松夏季汽油环保配方限制。允许E15(15%乙醇汽油)和常规汽油在夏季销售,平均影响3-10美分/加仑。整体看,价格管制工具对压低美国国内油价更直接,但难以改变全球原油供需格局。

特朗普会再度TACO吗?原油风险溢价下行有限,TACO已是高概率选项

油价短期内或难以重回冲突前水平,风险溢价下行面临三重阻力。一是谈判过程存在反复,双方在核心议题上难以快速让步,即便达成停火协议,市场也可能保留“二次冲突”的预期。3月24日,停火预期一度推动WTI回落至90美元。3月25日,谈判再度受挫,WTI反弹至94美元,地缘溢价或难以完全出清;二是实物供给恢复存在时滞。

中东实物原油从装船到炼厂投料存在30-40天左右滞后,即使冲突立即结束,供给完全恢复也可能之后1-2个月;三是海峡是伊朗重要的谈判杠杆,未来或进入选择性放行的新常态,既保留对航运的影响力,也降低与中立国家全面冲突的风险。

未来油价可能处于高于冲突前、低于恐慌顶点的区间内。

基准情形下,海峡难以彻底恢复,油价高于冲突前,低于峰值。此情形下,双方谈判存在反复,海峡未完全关闭,仅选择性放行,原油替代绕行路线可缓解部分压力。原油价格维持在高于冲突前,但低于恐慌顶点的位置。布油二季度末108美元、三季度末97美元、四季度仍或处于85美元附近,到9月,海峡或恢复七成的运量。

乐观情形下,海峡通行逐步修复,风险溢价回吐,但同样难以完全清零。此情形下,4月美伊停火谈判取得实质进展,霍尔木兹海峡通行逐步恢复,海湾港口装船与炼厂运行正常化。二季度均价仍被3月到4月初的高油价抬高,但二季度末布油或降至96美元,四季度末降至76美元,到9月,海峡恢复90%以上的运量。

极端情形下,原油价格二季度冲上高位,但高油价难以长期维持。此情形下,海峡接近长期封锁,港口、油田、电力等基础设施可能遭受打击。布油价格二季度冲高至140美元附近,但高油价难以长期维持,需求破坏,衰退预期加强或使油价逐步回落。到9月,海峡仅恢复30%左右的运量。

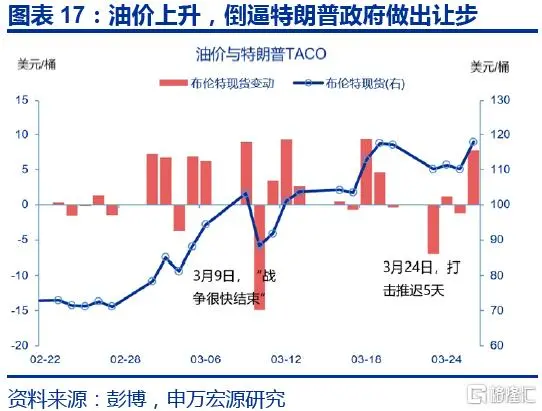

未来特朗普仍有较大概率再次TACO。TACO本质上是特朗普在市场压力上升后,对既有强硬政策做出的边际让步。就油价而言,在上述各类措施难以快速见效的情况下,特朗普存在通过TACO抑制油价,甚至作出更大让步的可能。3月9日特朗普称对伊战争“即将结束”,布油下跌14.9美元,3月23日将打击伊朗电力设施的计划推迟5天,布油下跌7美元。

根据特朗普政策特征,本文构建了TACO概率指数,得到0-100%的TACO概率。TACO概率指数在历史回测中表现优异,准确命中了特朗普第二任期以来的关键让步,包括:2025年4月9日对等关税TACO、2025年10月30日下调对华关税、2026年1月23日格陵兰TACO以及3月9日对伊首次TACO,TACO概率指数在这些事件前均升至90%以上的高位区间。目前TACO指数仍处于90%的高位,表明特朗普政府虽表态强硬,但未来做出让步的概率依然较大。

原油价格已经成为大类资产定价的“锚”。市场较为关注战场形势、谈判前景或霍尔木兹海峡通航状况对油价的影响,但也不宜忽视“油价-通胀-金融市场-经济”的反身性。冲突的演绎可能有多种路径,但从宏观和资本市场角度而言,或许可以归纳为两种:第一,如果冲突继续升级,经济的滞胀压力同步增强,金融市场继续risk off,而金融压力会强化“滞”、弱化“胀”,终将跨越某一临界点后、推动市场转向“衰退交易”,压制油价中枢,进而为美联储“转鸽”创造条件;第二,如果冲突超预期缓和,原油的地缘风险溢价或将快速收窄,但供求缺口仍使油价中枢偏高,考虑到2025年油价前高后低,即使到2026年底油价中枢回落至80美元/桶左右,同比依然高达27%(2025年12月布伦特原油均价63美元/桶)。因此,美联储政策或是中期制约因素。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

(文章来源:申万宏源宏观)