作为国内中高端家居行业的标杆企业与出海先行者,美克家居曾凭借全球化布局与全产业链运营,稳居行业头部地位。

然而,随着最新债务公告发布,这家家居巨头的经营危机彻底暴露。截至2026年3月,公司累计逾期债务已突破7亿元,叠加股权冻结、工厂停工、员工欠薪等多重风险,曾经的“高端家居第一股”正面临上市以来最严峻的生存考验。

在债务重组、资产处置、引入战略投资者等方面有何进展,预计何时能有效缓解流动性危机?截至发稿前,南都·湾财社记者暂未收到回复。

7.24亿逾期压顶,债务危机加速爆发

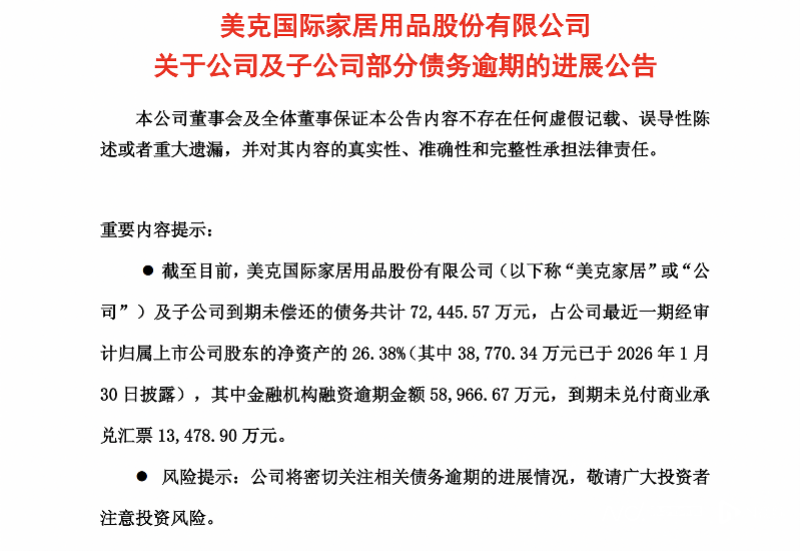

3月19日,美克家居(600337)发布公告称,公司及子公司累计逾期债务达到7.24亿元,占最近一期经审计净资产的26.38%。对比今年1月30日披露的3.88亿元逾期债务,仅47天内就新增逾期3.37亿元,债务风险呈现快速扩散态势。

从债务结构来看,金融机构融资逾期5.90亿元,商业承兑汇票逾期1.35亿元,单笔最高逾期金额达1.50亿元,多家金融机构债权出现风险敞口。更为致命的是,公司为控股股东美克集团提供的6笔担保已全部逾期,累计担保逾期金额3.37亿元,其中兴业银行已就1亿元逾期债务提起诉讼,要求美克家居承担连带清偿责任,上市公司被大股东债务风险深度绑架。

截至2025年三季度末,美克家居账面货币资金仅1.16亿元,而短期有息负债(短期借款+一年内到期非流动负债)高达18.88亿元。

中高端家居标杆,中国家居出海先行者

美克家居成立于1995年,2000年在上交所上市,是国内最早登陆资本市场的家居企业之一,也是中高端家居领域的标志性龙头。经过数十年发展,公司构建起多品牌矩阵,旗下拥有美克美家、A.R.T.、Caracole、Rehome等多个知名品牌,覆盖高、中端不同消费层级,在全国近150个城市布局近400家零售门店,拥有30万高价值核心会员,贡献超五成渠道销售额,品牌影响力与渠道规模均位居行业前列。

在产业布局上,美克家居是国内少数具备研发—生产—零售全产业链运营能力的家居企业。公司在天津拥有八大制造基地,同时布局赣州智能工厂与越南生产基地,形成覆盖国内外的智能制造网络,凭借规模化生产与产品设计优势,成为国内中高端家居制造的代表企业。

出海业务更是美克家居最亮眼的标签,公司是中国家居企业全球化布局的先行者,海外深耕超过二十年。2009年收购美国Schnadig,2010年全资收购A.R.T.,2017年控股越南生产基地并收购美国Rowe,通过一系列海外并购构建起横跨中美越的全球产能与渠道体系。旗下Caracole品牌远销全球80余个国家,A.R.T.渠道覆盖52个国家近2000个城市,美国市场长期为核心营收支柱。

2025年上半年,公司国际批发业务收入8.07亿元,占总营收比例高达53.78%,出海业务撑起公司营收半壁江山。即便行业整体承压,公司设计师渠道出货量仍实现同比14%增长,成功开拓巴西、印尼等新兴市场,斩获巴厘岛星级酒店大额订单,2025年携Caracole亮相米兰国际家具展,向全球奢侈家居品牌迈进。深厚的全球化积累,曾让美克家居成为中国家居出海的标杆样本。

业绩连续四年巨亏,重资产模式反噬

耀眼的行业地位与全球化光环,终究难以掩盖经营层面的持续溃败。自2022年起,美克家居陷入连续亏损泥潭,业绩雪崩态势愈演愈烈。

2022—2024年,公司归母净利润分别亏损2.89亿元、4.63亿元、8.64亿元,亏损规模逐年扩大;2025年业绩预告显示,全年预计亏损12—18亿元,四年累计亏损规模将逼近30亿元,盈利能力彻底崩塌,基本面持续恶化。

危机爆发是内外部多重因素叠加共振的结果。海外市场方面,美国高利率环境持续压制居民消费需求,叠加关税壁垒影响,出口业务增长承压,越南产能转换与供应链价格重谈未能有效对冲外部压力,曾经的营收支柱增长乏力。

国内市场中,房地产下行传导至家居行业,高端家居消费需求持续疲软,公司重资产直营模式弊端集中显现。遍布全国的大型直营门店带来高昂的租金、人工与装修成本,成为沉重的经营负担。尽管2023—2024年公司主动关闭30家低效门店,但成本优化效果有限,仍无法扭转亏损局面。

生产端同样陷入停摆困境。2026年1月1日起,天津美克、天津加工两大核心子公司全面停工停产,相关产能利用率不足20%,投入巨资打造的智能制造基地陷入闲置,生产经营基本停滞,进一步加剧了公司的经营压力。

股权冻结叠加欠薪风波,经营秩序失控?

业绩亏损与债务危机持续蔓延,最终引发美克家居经营秩序全面失控,股权结构与内部管理均陷入严重危机。

股权层面,3月5日公告显示,控股股东美克集团所持4.88亿股股份(占公司总股本33.99%)已被100%轮候冻结,此次冻结源于与江苏资管1.17亿元债务重组补偿纠纷,叠加此前与深圳木林供应链4400万元借贷纠纷引发的冻结事项,大股东所持股份已被全面司法冻结,公司控制权岌岌可危,股权稳定性面临重大挑战。

内部管理层面,欠薪风波持续发酵,成为压垮公司品牌口碑的重要因素。多地员工反映被拖欠数月工资、销售提成及离职补偿,员工维权事件频发。为缓解现金流压力,天津工厂甚至推出“现金+家具抵薪”的特殊方案,一线工人与管理人员按不同比例以家具产品抵扣欠薪,引发数百名员工集体维权,企业内部稳定性与市场品牌形象遭受重创。

从债务违约到股权冻结,从工厂停工到员工欠薪,美克家居已陷入“经营恶化—资金紧张—管理失序”的恶性循环,曾经的高端家居巨头风光不再。

跨界光电,家居巨头能否“自救”?

面对前所未有的生存危机,美克家居试图通过跨界转型寻求破局。2025年12月,公司公告拟收购深圳万德溙光电100%股权,切入高速铜缆与光电科技赛道,同时配套募资支撑转型战略,希望借助新赛道扭转经营颓势。

但截至2026年3月,标的资产的审计、评估工作尚未完成,交易作价与后续整合方案仍未确定,跨界转型充满不确定性。业内分析指出,家居制造与光电科技属于完全不同的赛道,美克家居缺乏核心技术、专业人才与市场渠道,此次跨界更像是资金链危机下的被动豪赌,不仅难以在短期内改善业绩,反而可能消耗公司仅剩的现金流,进一步加剧经营风险。

美克家居的危局,并非单一企业的经营失误,而是当前家居行业转型阵痛的典型缩影。过度依赖重资产直营模式、高负债扩张、海外市场单一依赖等问题,成为制约企业发展的致命短板。在全球需求放缓、国内消费分级、行业竞争加剧的背景下,传统家居企业的发展模式亟待重构。

当前,美克家居正推进债务和解、展期、重组及资产处置工作,试图通过债务重组缓解流动性压力。但在7.24亿逾期债务、巨额资金缺口、股权冻结、欠薪维权、转型存疑的多重压力下,这家曾经的高端家居龙头与出海标杆已站在生死边缘。

对于美克家居而言,如何妥善化解债务风险、稳定经营秩序、守住全球化积累的产业底蕴,将是决定企业未来走向的关键。而其危机演化路径与自救成效,也将为整个家居行业提供镜鉴与启示。

(文章来源:南方都市报)