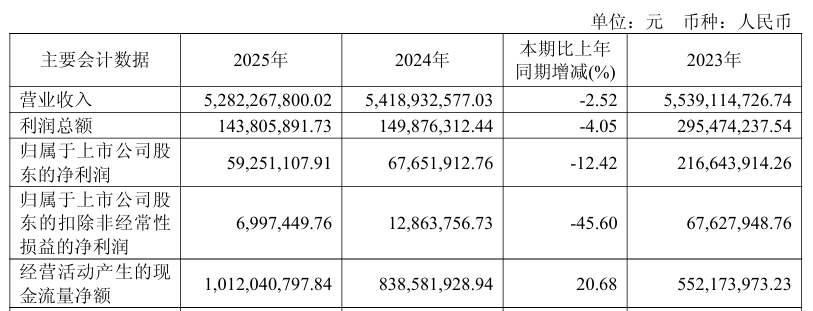

3月28日,银座股份(SH600858)发布2025年年报。数据显示,2025年银座股份实现营业收入52.82亿元,同比下降2.52%;归母净利润为5925.11万元,同比下滑12.42%。

对于营收与净利润的双降,银座股份表示,主要系当前零售行业竞争激烈,消费趋于理性影响,公司经营业绩有所下降。

读创财经注意到,报告期内,在剥离了非经常性损益后,公司归属于上市公司股东的扣除非经常性损益的净利润出现断崖式下跌,仅为699.74万元,同比降幅达45.60%。

财报显示,2025年银座股份的非经常性损益合计为5225.37万元。支撑利润的重头戏主要来自3340.74万元的托管费收入、1425.2万元的非流动性资产处置损益,以及600.59万元的政府补助。

作为鲁商集团旗下的零售骨干,银座股份虽涵盖百货、超市、购物中心等多元业态,但近年来的盈利表现并不稳定。从2017年至2024年,其净利润始终处于“盈一年、亏一年”的波动循环中,2020年出现3.86亿元的亏损。

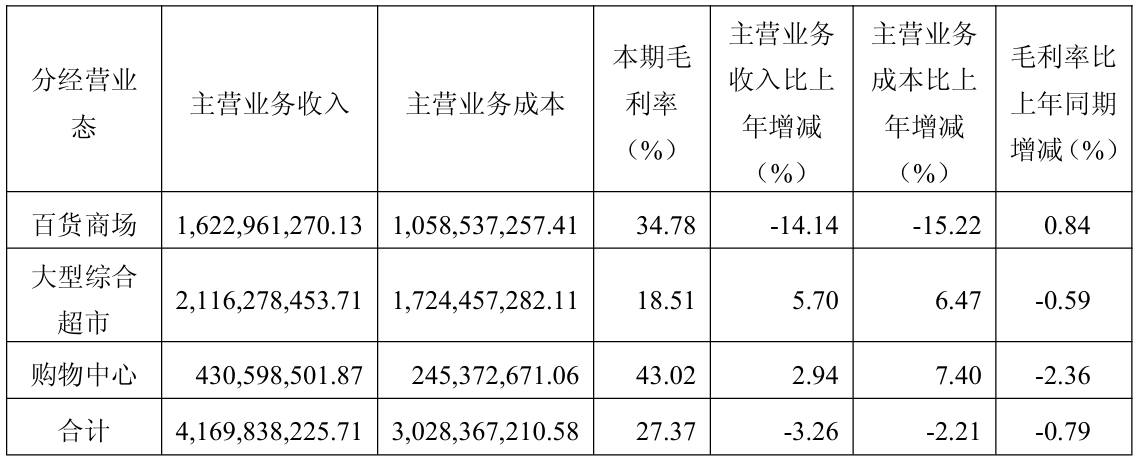

2025年,公司商业主营业务实现收入41.68亿元,同比减少3.31%,毛利率为27.39%,比上年减少0.77个百分点。

分经营业态来看,报告期内,作为核心支柱的百货业务正在萎缩,主营收入16.23亿元,同比缩减14.14%;而大型综合超市虽然营收增长5.70%至21.16亿元,却陷入了“增收不增利”的困局,毛利率仅为18.51%,且同比下降0.59%。

主业经营显疲态的同时,公司区域“基本盘”也面临松动:山东省内主营收入同比减少2.46%,省外拓展则严重受挫,河北等地的营收降幅高达39.63%。

此外,截至2025年末,银座股份的短期借款达到23.73亿元,这对公司的现金流和营运资金周转提出了更高的要求。在这些短期借款中,抵押借款为11.37亿元,保证借款为9.32亿元,信用证融资为3亿元。

截至3月27日收盘,银座股份报5.89元/股,公司总市值30.63亿元。

来源:读创财经

(文章来源:深圳商报·读创)