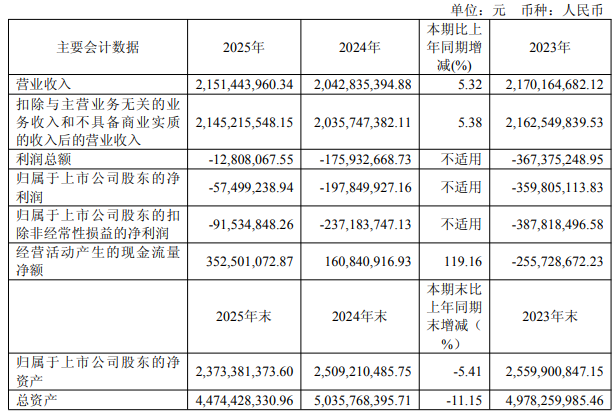

3月25日晚间,安恒信息(688023)公布2025年年报,公司营业收入为21.51亿元,同比上升5.32%;归母净利润自去年同期亏损1.98亿元变为亏损5750万元,亏损额有所减少;扣非归母净利润自上年同期亏损2.37亿元变为亏损9153万元,亏损额有所减少;经营现金流净额为3.53亿元,同比增长119.2%。

安恒信息2025年年报主要财务指标

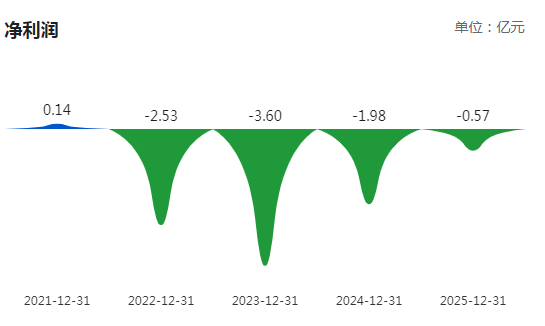

巨潮资讯数据显示,安恒信息自2022年以来持续亏损,2025年的亏损意味着公司迎来年度净利“4连亏”。

安恒信息近年净利润

年报显示,安恒信息自设立以来一直专注于网络信息安全领域,当前主营业务为AI+网络安全产品的研发、生产及销售,并为客户提供专业的基于AI的网络信息安全服务。公司的产品及服务涉及安全智能体、AI+网络安全、AI+动态数据安全、AI+安全服务、AI+安全运营、AI的安全等领域。

报告期内,公司全面深化AI战略执行,聚焦三大关键领域持续发力:构建全员AI能力体系、驱动产品智能化迭代、引领安全服务AI化转型,形成覆盖“提质、降本、增效”全链条的良性循环,为业务增长注入新动能。2025年,借助AI驱动的能效提升,公司实现毛利率提升的同时销售费用、研发费用及管理费用三费合计降低超8%,人均效能提升,提质增效成果显著,经营现金净流入大幅增长。未来,公司将持续以AI为核心战略支点,深度赋能各业务条线及业务场景,全面提升组织效能,放大AI的乘数效应。公司实现纯AI收入超5,800万元,相比上年同期增长超230%;间接AI产品收入(即AI赋能产品后带来的收入)近12,000万元,相比去年同期增长近90%。

对于报告期内公司实现营收增长,年报称主要系公司聚焦主业,坚定以“DAS”三大战略为指引,以“让安全更智能,让智能更安全”为核心理念,持续迭代产品和能力,在AI+网络安全、AI+动态数据安全、AI+安全服务、AI+安全运营、AI+数据要素(可信数据空间)等关键领域做到步步领先、多维领跑。恒脑、数据安全、MSS核心战略能力持续革新,收入持续较快增长;行业军团战略不断深化,电力、金融、企业等军团均实现较快增长;订阅式收入持续增长,保持积极的增长态势。

对于公司亏损较上年减少70.94%,年报称主要系:(1)2025年,公司全力推动人工智能战略的深入实施,以创新驱动为核心,综合经营管理模式全面开展,全方位提升经营品质,毛利率提升的同时销售费用率、研发费用率、管理费用率均有所下降,2026年公司将继续提质增效,提升经营品质;(2)公司根据《企业会计准则》和公司计提资产减值的有关制度,基于谨慎性原则,对相关资产进行减值测试后,对部分资产计提减值准备,对公司本期业绩产生影响。

计提减值准备的数据如何?3月25日晚间,安恒信息发布的2025年第四季度计提资产减值准备的公告显示,2025年第四季度,公司合并报表范围内计提资产减值损失约9,707.80万元,相应减少公司合并利润总额约9,707.80万元(合并利润总额未计算所得税影响)。上述计提资产减值准备金额已经立信会计师事务所(特殊普通合伙)审计确认。

在年报中,安恒信息提示了多种风险,其中包括以下方面:

▲新市场开拓的风险

目前公司客户群体主要集中在政府(含公安)、金融机构、教育机构、电信运营商等单位,公司也正在加大营销网络建设方面的投入,建立多级销售渠道,以不断拓展中小企业客户,同时服务现有客户软件升级和新增业务的需要。但若公司的新行业拓展策略、营销服务等不能很好的适应客户需求,公司将面临新市场开拓风险。

▲经营业绩季节性波动引起股价波动的风险

受政府部门和大型企事业单位客户受采购周期影响,该部分用户大多在上半年对全年的投资和采购进行规划,下半年再进行项目招标、项目验收和项目结算,导致公司近年来的营业收入呈现出上半年较低、下半年较高的季节性特征。同时,由于公司员工工资性支出、固定资产摊销等成本所占比重较高,造成公司净利润的季节性波动比营业收入的季节性波动更为明显。因此,公司经营业绩存在季节性波动引起股价波动的风险。

▲股权激励导致股份支付金额持续较大的风险

公司计划通过股权激励吸引并留住核心人才,未来新增对员工的股权激励有可能导致股份支付金额较大,从而对当期及未来财务情况造成不利影响。

▲应收账款风险

随着公司业务规模的快速增长,应收账款也出现较快增长。公司内部建立了以资金风险控制为核心的应收账款管理制度,对客户信用进行有效管理,且公司对应收账款计提了充足的坏账准备,但随着公司业务规模的扩大,对客户销售额和客户数量持续增加,应收账款的总额可能会相应增长。若未来市场环境或者主要客户信用状况发生不利变化,公司可能面临未来应收账款无法足额收回导致坏账金额增加的风险,从而对公司未来业绩和生产经营造成不利影响。

来源:读创财经

(文章来源:深圳商报·读创)