3月24日,珠海泰诺麦博制药股份有限公司(简称“泰诺麦博”)在上交所更新上市申请审核动态,公司已回复第二轮审核问询函,回复的问题主要有,关于斯泰度塔单抗的竞争优势和市场空间,关于核心产品斯泰度塔单抗的商业化等。

泰诺麦博成立于2015年,是一家面向全球市场、致力于血液制品替代疗法的创新生物制药企业。目前,公司仅一款核心产品斯泰度塔单抗注射液获批上市且商业化时间较短。

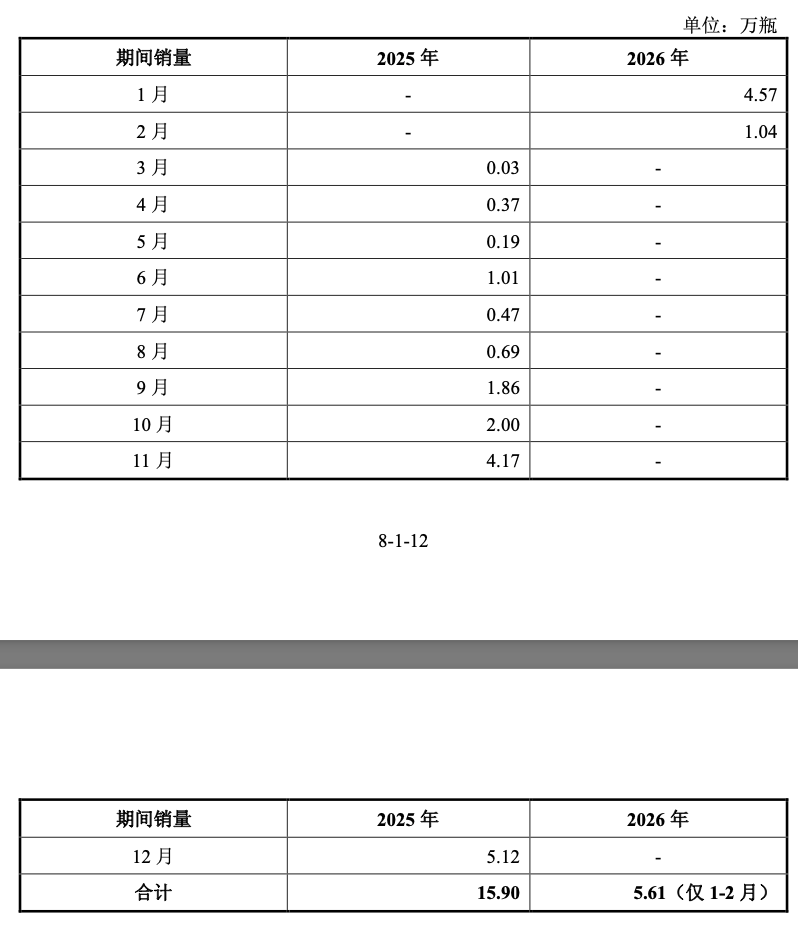

根据招股书,公司于2025年3月开始销售斯泰度塔单抗注射液,实现药品销售收入5122.49万元。实际销量完成比例仅为预期的47.60%,主要系公司未能合理预估非医保药品医院准入环节所需时间、药物当前阶段较高定价影响,以及推广服务商未按计划投入资源并倾向于纳入医保后再发力。

泰诺麦博在回复中披露了最新数据:斯泰度塔单抗注射液2026年1月的销量维持了2025年11月、12月等销量高位月份水平;2026年2月受到春节假期的影响,自假期前已提前停止药品发货,导致2026年2月销量出现明显下降。

即使考虑2026年2月受春节假期的影响,2026年1-2月期间月均销售已达2.81万瓶,而2025年3-12月期间月平均销售为1.59万瓶,期间月均销售数量提升76.35%。

此外,公司预计2026年3月斯泰度塔单抗注射液的销量将恢复至正常水平,并达到5.5至6万瓶、创月度销量新高。

泰诺麦博还提到,根据公司预测,斯泰度塔单抗注射液医保续约再次降价幅度将处于较小水平。

2025年公司实际实现收入5122.49万元、净利润亏损6.01亿元。根据公司预测,2026年至2029年公司毛利率分别为70.97%、80.69%、82.42%及83.66%。

具体科目的预测方面,2026年至2029年公司销售费用率分别为132.24%、68.59%、61.38%及40.80%;2026年至2029年,公司预计管理费用率分别为43.71%、15.03%、10.28%及6.21%;2026年至2029年,公司预计研发费用率分别为246.81%、76.37%、42.70%及26.49%。

值得一提的是,首轮问询函曾提到,泰诺麦博预计2025年至2027年分别实现营业收入1.56亿元、5.13亿元和9.84亿元,主要来自斯泰度塔单抗,并对相关营业成本、销售费用、研发费用和管理费用等进行了预测,预计将于2027年实现盈利。

泰诺麦博在首轮问询回复中提及,“整体上,公司结合相关合理假设与依据,预计2027年净利润约在-3000万元至2000万元、处于盈亏平衡区间。”

在二轮问询函中,泰诺麦博对未来盈利预测进行了更新。

“随着公司斯泰度塔单抗注射液的销售实现收入以及未来其他产品实现上市,将为公司带来更多收入和现金流。公司预计2029年实现盈利。”

据悉,公司此次IPO募集资金中,将有2.16亿元拟用于斯泰度塔单抗后续研发投入,主要内容包括:根据监管机构要求需要完成的上市后相关试验和研究(包括上市后IV期临床试验、病例登记)、儿童适应症拓展、境外临床试验和注册、以及CMC研究等。

公司正在积极探索斯泰度塔单抗注射液在欧美上市的开发路径。根据与当地药监部门的初步沟通,公司预计将于2026~2028年期间在欧美开展一项临床试验,用于支持后续在欧美的上市申请。

来源:读创财经

(文章来源:深圳商报·读创)