时隔16年,李宁重新拿回中国奥委会赞助权,2025年成为其“奥运回归元年”。

这一年,李宁以295.98亿元的营收同比增长3.2%,创下历史新高,交出了一份稳健的成绩单。

然而,与此同时,公司归母净利润同比下滑2.6%至29.36亿元。这已是李宁连续第三年陷入“增收不增利”的困境。奥运投入与盈利承压之间的张力,构成了这家运动品牌巨头2025年最真实的底色。

据新京报贝壳财经记者观察,李宁最新披露的2025财报还释放出了另一层“拓展”信号:跑步品类登顶第一大品类、净现金储备逼近200亿元,户外等新兴赛道加速布局。李宁似乎正在为全新的奥运周期积蓄力量。

财报披露当天,李宁盘中股价一度上涨超13%。

连续三年“增收不增利”

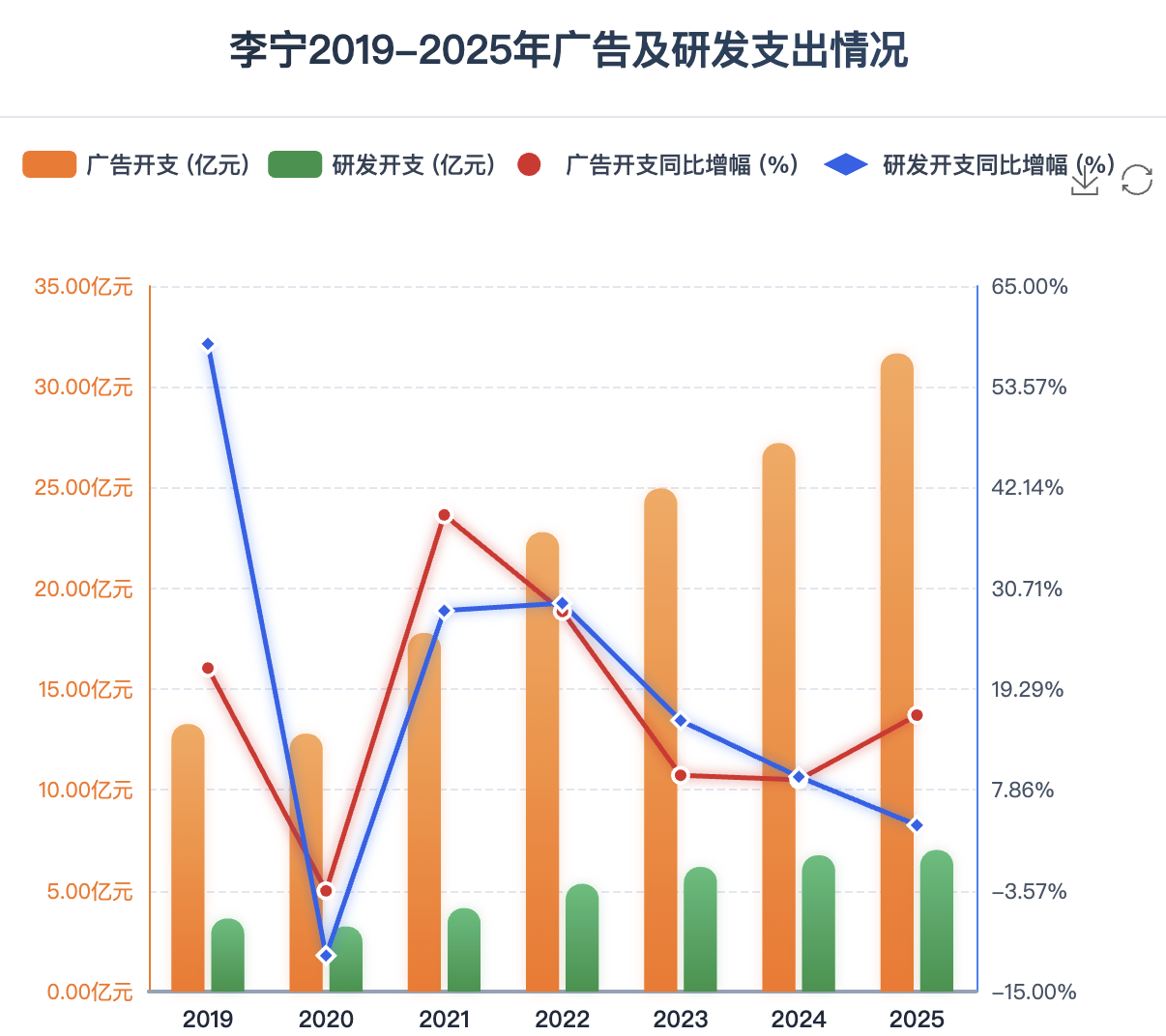

财报显示,2025年李宁总收入达295.98亿元人民币,同比增长3.2%,创下历史新高。毛利为144.89亿元,毛利率为49.0%,较上年微降0.4个百分点。

现金流表现依然亮眼。全年经营现金净流入48.52亿元,截至2025年底,净现金(现金及等同现金项目加定期存款)达到199.7亿元,较去年同期净增18亿元。

然而,利润端的表现却不尽如人意。公司权益持有人应占净溢利为29.36亿元,同比下滑2.56%。这已是自2023年以来,李宁连续第三年出现“增收不增利”——2023年净利润下滑21.58%,2024年下滑5.46%,2025年降幅收窄至2.56%,但盈利压力依然存在。

数据来源:根据李宁历年财报整理

对于净利润下滑的原因,李宁指出,实际税率的显著提升是关键因素。公司基于汇率波动、资金收益率等因素,对境内外资金结构进行了规划调整,计提了相应的预提所得税,导致实际税率由2024年的26.7%上升至29.9%。这一因素叠加毛利率的下降,共同对净利润造成了直接影响。

截至2025年底,李宁存货周转天数64天。从渠道库存来看,6个月以下库存占总库存比例约85%,7-12个月库存占比为9%,12个月以上库存仅占6%,库龄结构保持健康。

“跑步”登顶,奥运加码

多条战线的品类进攻是李宁2025年的最大看点。

最引人注目的当属跑步品类。2025年,李宁的专业跑鞋销量突破2600万双,其中核心IP飞电、赤兔、超轻三大系列新品销量超1100万双。跑步品类零售流水占比已提升至31%,取代篮球成为李宁集团的第一大品类。

李宁在跑步领域的统治力正在强化。自2019年以来,李宁飞电系列已累计助力运动员获得277个冠军、522次登上领奖台。谈及跑步品类的发展,李宁集团联席CEO钱炜在业绩会上强调:“实际上,集团几年前就开始有意识地一定要加大对于跑步品类生意的进攻态势,过去几年非常积极地在推动跑步品类发展。可以说,这几年跑步品类的爆发,不是等来的生意规模,而是有意识地从上到下推动建设。”

羽毛球品类的表现同样亮眼。2025年,李宁羽毛球品类收入增长30%,球拍年销量超550万支,创历史新高。钱炜在解读这一成绩时表示:“我们走了一条难但正确的路。几年前,李宁的羽毛球品类还以服饰为主,器材占比极低。但是,我们调整了战略,放弃很多短期规模,聚焦球拍、球线等专业核心器材。”如今,李宁羽毛球器材产品收入在品类生意中的占比已攀升至85%。

鞋类产品仍是收入主力。财报显示,2025年鞋类收入146.51亿元,占总收入的49.5%;服装收入123.27亿元,占比41.6%;器材及配件收入26.21亿元,同比增长12.7%。

渠道结构方面,特许经销商渠道收入同比增长6.3%至137.73亿元,占比进一步提升至46.6%;电子商务渠道收入87.43亿元,同比增长5.3%。直营店铺则进行了策略性优化,收入同比下降3.3%,门店净减少59家。

截至2025年底,李宁品牌门店(不含李宁YOUNG)6091家,同时还推出了全新店型“龙店”。

对于李宁而言,2025年最重要的战略动作,当属时隔16年重新拿回中国奥委会赞助权。5月,李宁正式成为2025-2028年体育服装合作伙伴,覆盖洛杉矶2028年奥运会、米兰2026年冬季奥运会等十余项国际性赛事。据报道,再次成为中国奥委会合作伙伴,李宁为这四年周期支出的费用约8亿元。

另外,新京报贝壳财经记者注意到,为强化品牌竞争力,策略性增加奥运营销投入,李宁2025年的广告及市场推广占收入比重由9.5%提升至10.7%,实际投入突破30亿元,同比增长16.34%。

数据来源:根据李宁历年财报整理

盈利能力承压,终端流水疲软

亮眼业务表现之下,李宁面临的挑战同样不容忽视。

盈利能力的持续承压是首要问题。2025年,李宁的整体毛利率从49.4%降至49.0%,净利率从10.51%降至9.92%。财报解释称,毛利率下降的原因包括为应对激烈市场竞争而加大促销折扣力度,以及渠道结构的战略性调整——毛利贡献较高的直营零售店净减少59家,而经销商渠道占比提升。

终端流水疲软是另一大隐忧。2025年第三季度、第四季度,李宁全渠道流水分别录得中单位数、低单位数的下跌。以第四季度为例看分渠道情况,线下流水同比下跌中单位数,其中批发渠道下跌中单位数,直营渠道下跌低单位数;线上流水则同比持平,渠道分化特征凸显。

东吴证券研报从品类层面分析指出,李宁前三季度跑步/健身品类流水同比增长低双位数,羽毛球增长超30%,但篮球品类流水下滑超20%,运动生活品类下滑高单位数。李宁的品类结构正处于调整期,传统优势品类面临增长瓶颈。

除了财务与运营层面的挑战,李宁还面临着产品质量问题。

据投诉平台数据,截至2026年3月23日,包含搜索词“李宁”的投诉近2万条,且近期有多条关于产品质量差的投诉,包括“跑鞋穿了三个月开胶”“鞋子陆陆续续穿了不到一个月皮面有破损”等。

产品质量投诉的增多,一方面反映了消费者对品牌的要求在提高,另一方面也对李宁“专业运动品牌”的形象构成潜在冲击。在强调科技赋能、产品迭代的同时,如何确保品控稳定、维护消费者口碑,是李宁需要正视的问题。

面对多重挑战,李宁的管理层在业绩发布会上给出了明确表态——从“稳健经营”转向“积极拓展”。

钱炜用一句话概括了2026年的战略基调:“今年我们仍要夯实基础、积极拓展,但这不是一个冒险的态势,而是迎接挑战、抓住生意机会的态度。”

市场对于这一战略能否见效持观望态度,但对于年营收近300亿元的李宁而言,其新的奥运周期才刚刚开始。手握顶级运动资源、多品类“多点开花”、新品类新人群新渠道拓展的李宁,能否在2026年交出更亮眼的答卷,市场正拭目以待。

(文章来源:新京报)