2月底以来,国债期货价格波动加大,长端利率显著上行。一方面,中东地缘冲突持续,霍尔木兹海峡航运安全遭遇严峻威胁,原油价格大幅上涨,推升通胀预期,全球债券市场利率普遍上行;另一方面,国内金融、物价、工业生产和消费数据好于预期,央行继续实施适度宽松的货币政策。

美联储立场边际“转鹰”

中东地缘冲突持续激化,全球能源运输要道霍尔木兹海峡通行受阻,油轮大面积停航或绕行,海湾多国原油出口受限,全球原油供给风险急剧攀升,布伦特和WTI原油价格均创近18个月新高,能源市场避险与通胀预期全面升温。油价大涨沿产业链快速传导,带动能化、交通、制造业及民生消费品价格上行,全球通胀黏性显著强化。中东局势动荡推升全球资本避险需求,美元避险属性强化,美元指数重回100上方。

受通胀反弹、美联储降息延后等影响,美债收益率逆势上行,打破传统避险逻辑,10年期美债收益率升至4.25%以上,短端收益率同步走高,债市抛售压力加大,对国内债市形成明显扰动。且通胀高企压缩美联储货币政策空间,3月FOMC会议维持利率不变,美联储降息预期大幅降温,降息时点显著后移,宽松节奏被迫放缓,美联储不得不在稳增长与抗通胀之间权衡,态度更趋向“鹰派”。

国内经济稳步修复

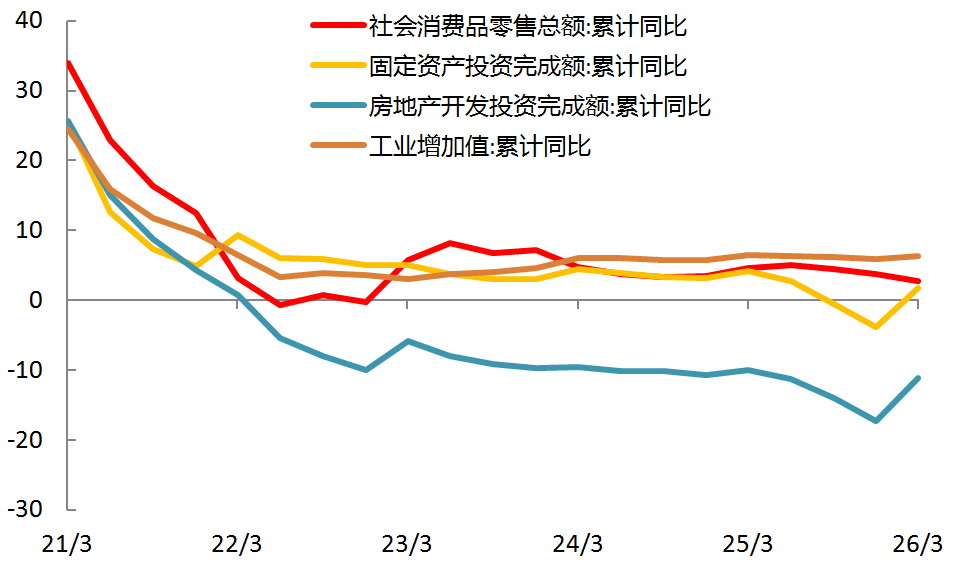

1—2月全国规模以上工业增加值同比增长6.3%,较去年12月加快1.1个百分点,行业回升面持续扩大,新质生产力带动作用凸显。社会消费品零售总额同比增长2.8%,较去年12月加快1.9个百分点,春节假期消费旺季与以旧换新政策双双发力,带动销售数据回暖。固定资产投资同比增长1.8%,扭转去年全年的下滑态势。“十五五”开局重大项目集中开工,政策加力提振有效投资,其中基础设施投资同比增长11.4%,大幅快于整体投资增速,制造业投资同步回暖,民间投资活力边际改善。扣除房地产开发投资后,整体投资增速为5.2%,投资结构持续优化,托底经济作用进一步增强。全国房地产开发投资同比降幅较去年全年收窄,商品房销售面积、销售额同比分别下降13.5%、20.2%,跌幅略收窄,环比出现筑底迹象。房价环比趋稳,部分城市因城施策政策效果逐步显现,市场信心缓慢修复,但行业整体仍处于去库存、调结构周期,投资、销售数据同比尚未转正。

图为消费、投资、工业增加值累计同比走势(单位:%)

市场资金面保持稳定

今年的政府工作报告将GDP预期目标设为4.5%~5%,更加务实,兼顾稳增长与高质量发展;CPI预期目标突出物价合理回升与内需修复;财政政策延续更加积极取向,赤字规模增至5.89万亿元;货币政策维持适度宽松基调,相关表述从“适时运用降准降息”升级为“灵活高效运用”。央行行长潘功胜在中国发展高层论坛2026年年会上表示,将继续实施适度宽松的货币政策,平衡好短期与长期、支持实体经济增长与保持金融体系自身健康性、内部均衡与外部均衡之间的关系,综合运用存款准备金率、政策利率、公开市场操作等多种货币政策工具,保持流动性充裕,为经济稳定增长、高质量发展和金融市场平稳运行创造良好的货币金融环境。

展望后市,央行明确支持性货币政策立场,延续适度宽松的货币政策基调,加上权益市场波动加大,市场避险情绪升温,对短端国债期货价格仍有一定支撑。2月物价、消费、工业生产等数据好于预期,叠加原油等大宗商品价格大幅上涨,推升市场通胀预期,长端国债期货价格继续承压。总体看,国债期货市场“短强长弱”的运行格局将延续。

(文章来源:期货日报)