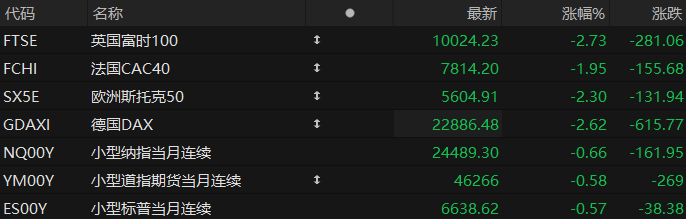

周四盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌0.66%,道指期货跌0.58%,标普500指数期货跌0.57%。

个股方面,明星科技股盘前普跌,美光科技跌近7%,阿斯麦跌超2%,美国超微公司跌超1%,特斯拉跌近1%,英伟达微跌,苹果微涨。

热门中概股盘前多数下跌,阿里巴巴跌近7%,百度、台积电、京东跌超2%,拼多多跌超1%,小鹏汽车涨近1%。

存储概念股盘前普跌,美光科技跌近7%,闪迪跟跌超6%,西部数据跌近4%,希捷科技跌近3%。消息面上,美光科技Q2财季营收增近两倍,指引大超预期,但高额支出计划引担忧。

综合油气盘前多数上扬,Equinor涨超4%,英国石油、道达尔涨近2%,巴西石油公司、巴西石油公司-Prefer、$埃尼石油(E.US)$涨近1%,壳牌跌超1%。

随着中东局势升级推动油价再次上涨,以及美联储的鹰派立场,黄金、白银齐跌。截至发稿,黄金现货跌5.31%,报4562.83美元/盎司;白银现货跌超11.12%,报66.83美元/盎司。

热点要闻

华尔街“灵魂拷问”:油价究竟能涨到多高?

伊朗战争爆发以来,国际油价已从2026年初的60美元/桶急升至100美元上方,但华尔街机构警告,这可能远非终点。油价的最终走向,取决于一个关键变量:霍尔木兹海峡封锁究竟能持续多久。

伯恩斯坦能源团队围绕封锁时长构建了三种情景模型:若封锁维持一个月,布伦特峰值约100美元/桶;若延续至三个月,峰值攀升至140美元;若长达六个月,峰值可能触及170美元/桶。伯恩斯坦将一个月封锁视为基准情景,但同时明确指出,三至六个月的封锁情景下,全球经济衰退将"不可避免"。

当前市场整体仍倾向于"短暂冲突"情景。伯恩斯坦指出,油股定价隐含2026年油价约80至100美元、长期价格约70美元,市场尚未将衰退风险纳入定价。"时间会告诉我们这是否正确,"伯恩斯坦写道。

对市场参与者而言,核心变量只有一个:霍尔木兹海峡何时重开。这一答案,将最终决定2026年全球油价的走向与上限。

美伊、AI等多重“逆风”汇聚?知名交易员:一年内标普500恐暴跌35%!

一位华尔街资深人士最新警告称,美国股市可能即将迎来比去年“解放日”抛售潮更为痛苦的调整。

资深策略师、前雷曼兄弟知名交易员Larry McDonald表示,他认为股市在中期内可能面临更大的下跌空间。他指出,这是由于市场中多种风险因素叠加所致。他在接受采访时表示,如果标普500指数在明年第一季度从当前水平下跌20%至35%,他也不会感到惊讶。

“风险回报比实在太差了。市场的大部分板块已经开始回调了。七大热门股票较2025年的峰值下跌了11%。”他补充说。而按照McDonald的悲观看法,标普500指数可能会下滑至4365点左右,这是投资者自2023年底以来未曾见过的水平。

McDonald认为,进入下半年,失业人数可能会加速增加,这可能会对经济和市场造成冲击。他特别提到了金融科技巨头Block ,该公司最近裁掉了40%的员工,原因是其能够利用人工智能来辅助工作。“在人工智能时代,今年失业率加速上升,在我看来,这是相当现实的,”他说。

霍尔木兹海峡突传大消息!伊朗:战争已进入“新阶段”!

目前,全球最大石油出口国沙特正通过一条1200公里的管道,将原油改道输送至西部港口延布。据最新数据,过去5天,沙特延布港的原油发运量平均约为每日419万桶,已超过战事爆发前沙特每日出口量的一半,这表明该国绕开霍尔木兹海峡的应急方案奏效。

局势方面,据新华社最新消息,伊朗伊斯兰革命卫队19日发表声明说,已发动“真实承诺-4”行动第63波攻势,“焚毁”与美国相关的石油设施作为报复。声明称,伊朗同美国和以色列的战争已进入“新阶段”。

乔治梅森大学高级访问学者Umud Shokri分析指出,将打击目标从军事设施转向核心能源产区,标志着地缘冲突已正式演变为一场经济与能源消耗战。以色列试图通过打击伊朗的经济核心来施压,但这种策略的后果是,相互关联的能源系统变得极其脆弱。

美股聚焦

阿里电话会:未来五年,云和AI收入突破1000亿美元,MaaS将是阿里云最大收入产品

3月19日,在阿里巴巴集团2026财年Q3财报分析师电话会上,CEO吴泳铭表示,阿里云2026财年截至2月底的外部商业化收入正式突破1000亿元人民币。面对长期的AI市场成长动能,阿里集团AI战略的商业目标也非常明确——未来五年,包含MaaS在内的云和AI商业化收入突破1000亿美元。

据阿里管理层介绍,平头哥自研的GPU芯片已实现规模化量产,截至26年2月,已经累计规模化交付47万片。在阿里云的实际业务场景,60%以上的平头哥芯片服务于外部商业化客户,已完成规模化外部客户AI任务适配,支持了400多家企业客户的AI任务,涵盖包括互联网、金融服务、自动驾驶等多个行业。

吴泳铭还表示,阿里已形成从AI Infra到应用的完整全栈AI能力,并加速推进MaaS平台建设。过去三个月,百炼MaaS平台上公共模型服务市场的Token消耗规模提升了6倍,预计商业化MaaS收入将会成为阿里云最大的收入产品。

AI竞赛烧钱如火,苹果“躺赚” :靠生态一年进账10亿美元

在最近人工智能(AI)大潮中,苹果公司被视为落后者,但在其他科技同行“烧钱”兴建数据中心时,苹果却已开始在AI领域赚钱了,该公司今年有望实现超过10亿美元的AI收入。

与谷歌、OpenAI以及Anthropic等公司相比,苹果至今仍然没有能拿得出手的AI大模型,其寄予厚望的新版Siri也屡遭挫折,但它拥有其他AI玩家所不具备的优势,即庞大的用户生态,覆盖iPhone、iPad以及Mac等。

AppMagic数据显示,在App Store来自生成式AI应用的收入中,有四分之三来自OpenAI旗下的ChatGPT;其次是xAI旗下的Grok,约占5%。

苹果来自生成式AI应用的收入从2025年1月的约3500万美元增长到8月的峰值1.01亿美元。相对于苹果的总营收,10亿美元的份额固然微不足道,但生成式AI应用正成为其服务业务的增长驱动力。近年来,投资者更关注这一业务,因为其增速快于设备销售,且利润率更高。

美光科技Q2营收同比翻近三倍,高额资本开支引发市场担忧

美光交出了一份远超市场预期的业绩,但高强度资本支出计划令投资者情绪趋于谨慎。财报显示,截至2月26日的2026财年第二财季,美光营收同比大幅增长至238.6亿美元,较去年同期的80.5亿美元接近翻三倍,远高于市场预期的200.7亿美元;调整后每股收益为12.20美元,也显著超过预期的9.31美元。净利润大幅跃升至138亿美元,上年同期仅为15.8亿美元,盈利能力显著改善。毛利率亦大幅提升至74.4%,较去年同期的36.8%实现翻倍增长。

展望未来,美光给出了更为乐观的业绩指引。公司预计第三财季营收将达到约335亿美元,同比增幅超过200%,调整后每股收益约为19.15美元,远高于市场预期的243亿美元营收及12美元左右的每股收益水平。

不过,伴随需求爆发而来的,是资本开支的显著提升。公司预计本财年资本支出将超过250亿美元,高于市场此前预期的224亿美元,并预计到2027财年支出将进一步大幅增加,尤其是晶圆厂建设相关投入将额外增加逾100亿美元。截至发稿,美光周四美股盘前跌近7%。

(文章来源:哈富证券)