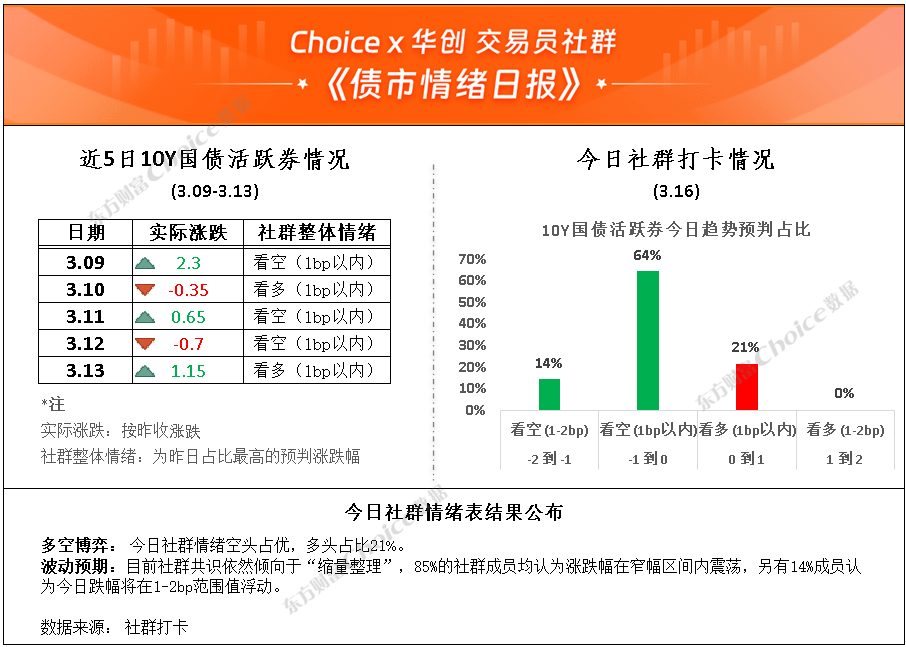

AI摘要:

债市短期受地缘冲突与通胀预期扰动,10年国债在1.8%上方震荡,配置价值回升;2月社融同比略增,企业中长贷改善显示融资需求企稳,居民端仍偏弱;境外中资美元债超额收益达30bps,性价比凸显,建议聚焦高票息城投及产业永续债,短久期防御为主。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数上行,10Y国债上行1.7bp至1.84%,30Y国债上行1.35bp至2.31%。信用市场收益率多数上行,2Y期AAA信用债上行1bp至1.65%。债市早盘下跌。中国央行开展1373亿元7天期逆回购、5000亿元买断式逆回购操作,净回笼112亿元。资金面中性,资金情绪指数50,资金价格较昨日下跌,DR001在1.31%附近,DR007在1.46%附近。

当天保险为买方主力,基金呈卖出趋势,证券跟随行情变动多空分歧较大。

1、短期交易价值有所显现

中国银河固收首席分析师刘雅坤

下周需重点观察开年首份投资消费等数据成色以及基本面预期演绎情况,同时关注央行对流动性的呵护情况会否带动资金面回正;叠加当前外围不确定性加大下权益压制退坡,仍需关注当前地缘冲突蔓延下避险情绪以及输入性通胀压力的变化情况,可能是短期债市主要驱动要素。十债当前1.82%左右位置已回升至1.8%以上,回至央行合意区间内,短期交易价值有所显现,偏空扰动仍在下建议关注大幅调整带来的配置机会。

西部证券固收首席分析师姜珮珊

债市调整后配置价值抬升,配置盘积极参与。随着广谱利率下行,银行、保险等机构负债成本下降,同时,银行负债稳定性超出预期,一方面存款增速较高,另一方面,企业和居民存款定期化比例仍然较高,因此配置盘配置资金充足,当利率调整到一定程度时配置盘积极配债,如2026年1月以来大行7-10Y国债配置力度、中小行20-30Y国债配置力度大幅超出季节性水平债券性价比抬升,10Y国债利率破前高难度较大,或将维持震荡。2026年以来债券夏普比逐步抬升,相较股票资产性价比有所回升,对机构吸引力有所抬升。年初市场担忧超长债承接力度不足、对权益市场预期乐观、对基本面和通胀回升预期抬升,带动10Y国债上行至1.90%附近,本轮利率破前高难度较大,或将维持震荡走势。近期地缘冲突反复、原油价格居高不下,通胀回正预期下市场情绪仍然谨慎,期限利差持续抬升,创新高的30-10Y利差隐含抬升的通胀预期,建议在调整中适度参与长债,资金面持续宽松下,短端确定性更高,同时关注利差压降的机会,如国开-国债利差、地方债-国债利差等。

东方财富证券固收首席分析师刘哲铭

从债市角度而言:从历史相关性看,名义GDP增速是十年期国债收益率的长期定价锚,近三年两者存在平均2.13个百分点的缺口。结合国际经验,当名义GDP增速处于4.5%-5%时,对应的十年期国债收益率中枢约在1%-3%区间;鉴于2026年名义GDP增速预计在5%左右,国债收益率中枢预计仍将落于2%附近。此外,实现“居民消费价格涨幅2%左右”的目标条件逐步巩固,通胀温和回升可能对债市收益率构成一定的上行压力。

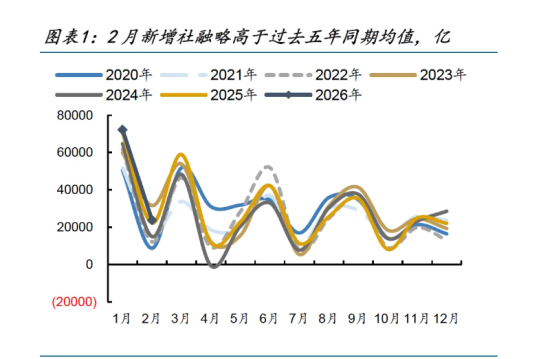

2、2月金融数据解读

中国银河证券宏观首席分析师张迪

本月社融各分项,只有政府债券融资和企业债券融资同比少增,其余各项均呈现同比多增。2月新增社融2.4万亿元,同比多增1461亿元,同比多增的项目包括对实体的人民币贷款和外币贷款、表外融资和股票融资,分别同比多增(少减)1956亿元、246亿元、1918亿元和378亿元。人民币升值预期叠加中国企业的出海需求,这会增加外币贷款需求,外币贷款呈现连续同比多增。同比少增的项目则主要包括政府债券融资和企业债券融资,分别同比少增2903亿元和181亿元。

国金证券固收首席分析师尹睿哲

2月社融同比小幅多增,主要靠人民币信贷同比多增。其中的企业信贷表现略超市场预期,在2月春节工作日偏少的情况下,依然实现同比多增4500亿;企业中长贷也同比多增3500亿,其新增规模占企业信贷的比例为60%、较去年同期的52%略有上升。对应到企业中长贷增速来看,2025年12月企业中长贷增速结束30个月的下行首次回升,2026年1月再度转为回落,2月又掉头上行,企业中长贷或确认磨底期。同时,用企业中长贷计算的信贷脉冲指标在2025年初就已经筑底回升,而此指标在历史上对企业中长贷存量增速、PMI相关指标均有一定领先性。

中信证券宏观与政策首席分析师杨帆

社融方面,财政靠前发力托底总量平稳,社融增速较上月持平。其中新增专项债结构值得关注。从投向看,当月新增专项债中大部分仍用于项目投资,总体有望对一季度基建投资形成支撑。信贷方面,在春节错位和传统信贷小月的背景下,企业短贷和中长贷均增长较好,整体结构改善。我们认为,一方面今年信贷投放月度节奏更加均衡,另一方面推测“十五五”开局背景下,基建等重大项目信贷投放带来较好支撑。居民端居民整体融资意愿较低,仍待供给与需求两端多维政策的接续刺激。存款方面,M1受去年基数影响同比上行。结构上看,当月居民存款同比多增而非银存款同比少增,与去年同期形成“镜像”,叠加当月资本市场波动加大,导致“存款搬家”节奏有所放缓。整体来看,当前居民风偏或较低,配置存款的惯性仍存。

3、境外美元债品类

中信证券首席经济学家明明

伊以冲突爆发以来,美债利率、美元汇率等资产均出现较大波动。境内债市虽受地缘冲突影响较小,但在降准降息预期弱化背景下持续呈现窄幅波动的行情。自2025年9月以来,境外美元债特别是中资品种相对境内标准债券的超额收益由负转正。当前美元债超额收益超过30bps,处于2024年以来的82.1%的高位,超额性价比显著。考虑到多数机构出海投资中资美元债路径仍较为有限,投资目标均以绝对收益为主,同时地缘冲突之下美国国债定价存在较大的波动性,而票息资产则可在基准利率波动之下提供充足的防御垫,带来良好的持仓体验,建议重点关注供给充分板块的高票息标的:城投债方面,重点关注山东、四川、浙江、安徽等地区的地市级平台;产业债方面,重点关注中长久期AMC债与企业永续债。

国信证券海外策略研究首席分析师王学恒

防御为主,聚焦短端,静待地缘局势明朗。展望后市,市场局势的发展将高度依赖冲突的持续时间。如果地缘冲突被证明是短暂的,那么通胀的下行趋势有望恢复,从而为美联储在今年下半年实施一到两次降息创造条件;反之,若冲突持续导致能源价格居高不下,高利率环境恐将维持更久。当前建议采取防御策略:严控久期,利用避险冲高机会适时止盈,将仓位聚焦于2-5年期短中端债券,以获取稳健票息并规避利率剧烈波动风险,静待局势与通胀路径明朗。

中信建投海外经济与大类资产首席分析师钱伟

综合来看,受制于地缘和油价,二季度降息空间基本锁死,市场更可能交易滞胀的叙事, 美债的环境不算友好。 但是,基本面在中期兑现滞胀的难度非常高:一方面,美伊冲突是否长期延续,还有非常大的不确定性;另一方面,油价对全球经济负面压制明显,当前美国就业、消费本就低迷, 后续演化为衰退的概率可能更大,这种背景下,单纯地缘导致的高油价或不会阻碍联储宽松, 降息空间依然存在。因此,全年我们维持联储可能降息 3-4 次、10Y美债收益率低点靠向 3.5%的判断。短期若收益率继续上行,将是买点。

今日债市要闻:

1、国家统计局:前2个月国民经济起步有力、开局良好

具体来看,1一2月份,工业生产加快,装备制造业和高技术制造业增势较好。全国规模以上工业增加值同比增长6.3%,比上年12月份加快1.1个百分点。装备制造业增加值同比增长9.3%,高技术制造业增加值增长13.1%,分别快于全部规模以上工业增加值3.0和6.8个百分点。

2、财政部3月17日将开展3月份国债做市支持操作,期限为3Y和2Y,方向随卖

财政部3月17日将开展3月份国债做市支持操作,包括4.1亿元3年期“25附息国债23”和4.1亿元2年期“25附息国债24”券,方向均为随卖,招标时间为11:05-11:35。